EE.UU. lleva tiempo superando económicamente a Europa, pero la debilidad de Europa podría ser su fortaleza. El Banco Central Europeo podría, de hecho, bajar los tipos de interés antes y con más fuerza que en Estados Unidos. En nuestra valoración, los mercados de renta variable europeos están correctamente valorados, pero el sentimiento positivo es una fuerza poderosa y podría impulsar al alza los mercados de renta variable en 2024.

El panorama de las valoraciones en los distintos sectores es muy heterogéneo, y los recortes de tipos de interés podrían ser el catalizador de nuevas perturbaciones. El sector financiero, que se había beneficiado de la subida de tipos, podría sufrir algunos efectos negativos, mientras que los sectores de servicios públicos y consumo podrían ser los grandes beneficiados.

¿Está la inflación europea bajo control?

No recuerdo ningún periodo en el que las palabras de los banqueros centrales y la publicación de datos económicos concretos, por mundanos que fueran, hayan tenido tanta importancia a los ojos de los inversores. En cuanto a nuestras valoraciones, tanto el mercado estadounidense como el europeo están bastante bien valorados. Y ello a pesar de un crecimiento económico relativamente débil, altos niveles de deuda pública y una crisis del coste de la vida en ambas regiones.

Entonces, ¿por qué son elevadas las valoraciones de los mercados a pesar de todos estos aspectos negativos evidentes? Esencialmente, los inversores están anticipando ansiosamente recortes de tipos de interés desde los máximos que estamos experimentando ahora. Sin embargo, la rapidez con que se produzcan estos recortes de los tipos de interés depende en gran medida de una serie de factores.

¿Cuál es la situación de la economía y si los bancos centrales están en condiciones de bajar pronto los tipos? En Estados Unidos, la inflación se sitúa ligeramente por encima del 3%. Un gran descenso desde los niveles de más del 9% de hace dos años, pero todavía más del 50% por encima del objetivo de la Reserva Federal.

En Europa, la inflación ha caído con más fuerza y rapidez, y la lectura más reciente muestra una inflación de sólo el 2,6%. Todavía lejos del nivel clave del 2%, pero el impulso y la trayectoria de la caída parecen estar minando lentamente las preocupaciones del Banco Central Europeo sobre un resurgimiento de la inflación.

Europa no registrará un gran crecimiento en 2024

Otra preocupación de los bancos centrales era que recortar los tipos de interés en este momento podría exacerbar un recalentamiento de la economía. En Estados Unidos, el PIB se sitúa actualmente por encima del 3%, un resultado más sólido de lo que muchos economistas habían previsto el año pasado.

Esto contrasta fuertemente con la eurozona, donde el crecimiento del PIB es actualmente plano, habiendo llegado a ser negativo en el tercer trimestre de 2023. En general, ninguna de las dos situaciones debería disuadir a los banqueros centrales de recortar los tipos. En Estados Unidos, nuestras previsiones apuntan a un crecimiento alentador, aunque modesto, del 2% en 2024. Mientras que para Europa, es poco probable que la economía crezca en absoluto en 2024.

Los bancos centrales se basan en gran medida en los indicadores del mercado laboral para conocer el potencial de recalentamiento de la economía. Cuando estos mercados están tensos, el crecimiento salarial puede ser un fuerte motor de la inflación.

Una vez más, las situaciones de Europa y Estados Unidos divergen entre sí. Ambos han experimentado un fuerte repunte de las cifras de empleo en los últimos tres años, pero en el caso de EE.UU. el cambio ha sido más pronunciado. El desempleo ha subido desde sus mínimos de principios de 2023, pero sigue por debajo del 4% en Estados Unidos.

En Europa, donde el desempleo es estructuralmente más alto que en EE.UU., la cifra se sitúa en mínimos históricos del 6,4%. Aunque ninguna de estas cifras despierta interés en los bancos centrales, el peligro de que resurja la inflación salarial en Europa es ciertamente menor.

Las previsiones de recortes de tipos pueden cambiar

Nuestra postura actual es que la Reserva Federal recortará los tipos en junio, y la encuesta más reciente de Reuters entre economistas también predice que el BCE lo hará al mismo tiempo. Pero si algo hemos aprendido en los últimos 12 meses es que las expectativas de recorte de tipos a menudo se alejan, y rara vez se repliegan.

En última instancia, el riesgo de que se aplace un recorte de tipos es mucho menor en Europa que en Estados Unidos. Es más probable que la economía europea se deteriore aún más que se recaliente a corto plazo. Entonces, si el BCE recorta los tipos antes que la Reserva Federal, ¿cuál sería el efecto sobre las bolsas europeas?

Cualquier estímulo importante en forma de recorte de tipos es sin duda una buena noticia para la economía, que en última instancia debería traducirse en una mejora de la rentabilidad empresarial. Por lo tanto, aunque creemos que los mercados de renta variable europeos están actualmente correctamente valorados, una nueva entrada de capital de inversores entusiastas podría impulsar los mercados al alza.

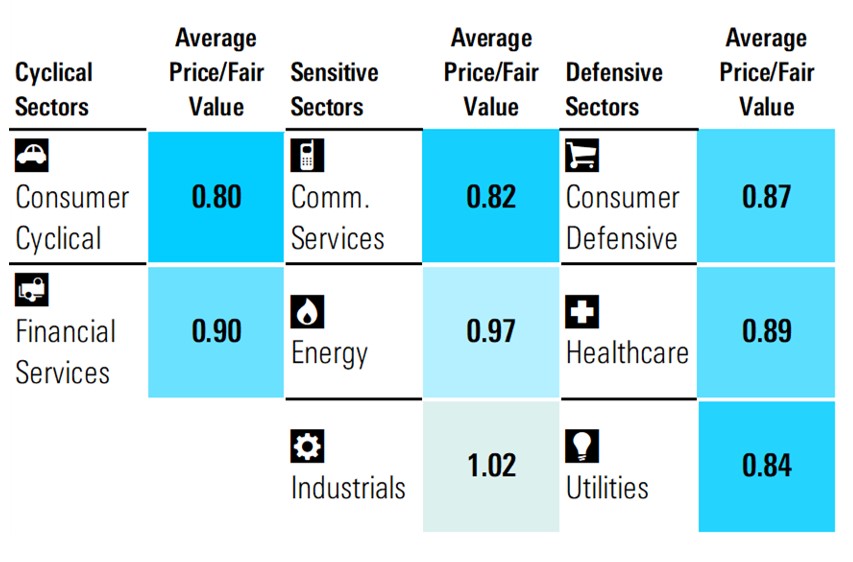

¿En qué sectores invertir?

• Financiero, que experimentó un importante impulso durante el periodo de tipos de interés elevados, podría verse sometido a presiones en algunos ámbitos, como los bancos y las compañías de seguros.

• Los sectores de consumo han sido golpeados últimamente, ya que el crecimiento de las ventas se ha visto presionado tras un periodo sostenido de elevada inflación, con muchos consumidores luchando por permitirse costes más altos. Los recortes de tipos se traducirán en una bajada de los tipos hipotecarios y deberían aliviar lentamente la presión sobre los consumidores y las empresas orientadas al consumo.

• Utilities, un sector del que muchos inversores huyeron porque los bonos ofrecían rendimientos igualmente atractivos, podría volver a ponerse de moda rápidamente. El sector europeo de servicios públicos paga un dividendo superior al 4,5% y cotiza con un descuento del 20% sobre su valor razonable.

.jpg)