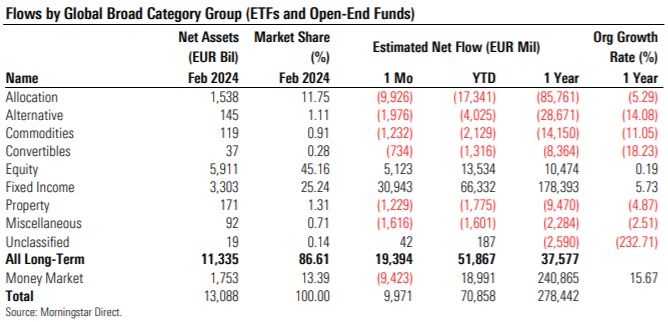

El apetito de los inversores por los fondos de renta variable y renta fija sigue intacto. Las esperanzas de una próxima bajada de los tipos de interés reforzaron el sentimiento positivo y el sector europeo de gestión de activos captó 19.400 millones de euros en fondos con vocación de largo plazo en febrero, tras captar 24.900 millones en enero.

Los fondos de renta variable registraron su segundo mes consecutivo de entradas, captando 5.100 millones de euros en febrero. Al igual que en los meses anteriores, con excepción de junio, las salidas netas se debieron en su totalidad a los productos de gestión activa, que vieron cómo los inversores retiraban 14.000 millones de euros en febrero. Por su parte, los fondos pasivos de renta variable captaron 19.100 millones de euros. Los fondos de renta variable mundial y estadounidense de gran capitalización fueron las categorías más buscadas dentro del espacio de renta variable.

Las estrategias de renta fija, por su parte, registraron entradas netas por valor de unos 30.900 millones de euros. Tras un mes de enero muy activo, en el que los productos de renta fija recibieron 31.800 millones de euros. La renta fija siguió siendo la única clase de activos en la que los fondos activos continuaron atrayendo activos. En febrero, las estrategias activas ganaron 25.900 millones de euros, mientras que los fondos indexados reunieron más de 5 000 millones de euros. Los fondos de renta fija a plazo, globales y globales flexibles (con cobertura en USD) fueron las categorías que atrajeron los mayores flujos.

Los principales bancos centrales -la Fed, el BCE y el Banco de Inglaterra- mantuvieron sin cambios sus tipos de referencia en sus primeras reuniones del año, pero el calendario de los recortes siguió centrando la atención del mercado. Los inversores esperaban que los bancos centrales estadounidense y europeo avanzaran hacia un recorte de tipos en primavera, pero los últimos datos de inflación estadounidenses, más fuertes de lo esperado, disiparon las esperanzas de un recorte de la Fed antes de junio.

Los fondos mixtos y alternativos siguieron perdiendo activos, con 9.900 y 2.000 millones de euros, respectivamente, reembolsados por los inversores en febrero. Los fondos de materias primas, por su parte, registraron 1.200 millones de salidas netas.

Los fondos del mercado monetario, por su parte, registraron salidas de 9.400 millones de euros, el primer mes negativo desde junio de 2023.

Por último, a 29 de febrero de 2024, los activos de los fondos a largo plazo domiciliados en Europa ascendían a 13,088 billones de euros, frente a los 12,899 billones del mes anterior.

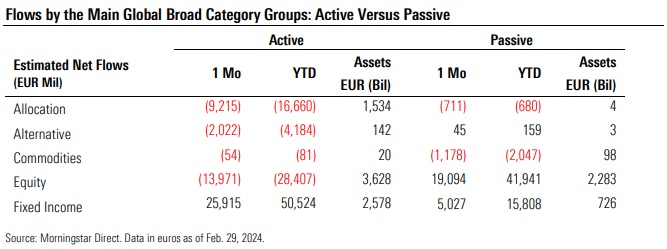

Gestión activa vs gestión pasiva

Los fondos indexados con vocación de largo plazo registraron entradas por valor de 22.900 millones de euros en febrero, frente a los 12.900 millones perdidos por los fondos de gestión activa. (El cuadro siguiente sólo incluye los principales grupos de categorías).

La cuota de mercado de los fondos pasivos a largo plazo se situó en el 27,69% en febrero de 2024, frente al 24,24% de febrero de 2023. Si se incluyen los fondos del mercado monetario, que son el dominio de los gestores activos, la cuota de mercado de los fondos indexados se situó en el 24,02%, frente al 21,21% de 12 meses antes.

Flujos sostenibles

Los fondos contemplados en el artículo 8 de la SFDR europea registraron entradas netas positivas por segundo mes consecutivo, tras siete meses consecutivos de salidas. Tanto la gestión activa como la pasiva registraron entradas netas positivas.

Por el contrario, los fondos incluidos en el artículo 9 (también conocidos como fondos verde oscuro) perdieron 2.100 millones en retiradas de inversores.

.jpg)