Los tipos Euribor llevan varios meses bajando. He aquí lo que significa para las hipotecas y los inversores en fondos del mercado monetario.

Una de las cuestiones que más preocupan a los españoles es probablemente la vivienda. En nuestro país, aproximadamente el 75% de los hogares reside en una vivienda de su propiedad. Y, de esos hogares, aproximadamente el 25% tiene una hipoteca pendiente. En términos absolutos, señala el Instituto Nacional de Estadísticas, más de 14 millones de personas residen en una vivienda de su propiedad que todavía no han terminado de pagar. Y muchas de esas personas tienen una hipoteca variable.

Según el último informe de la Asociación Hipotecaria Española, en nuestro país alrededor del 67% del saldo de los préstamos vivos están ligados a un índice de referencia. Es decir, son hipotecas variables (en otros países como Francia o Bélgica, la mayoría de las hipotecas se conceden a un tipo fijo).

Estas personas posiblemente estén muy pendientes de los movimientos del Banco Central Europeo por si éste recorta los tipos de interés, lo que aliviaría sus cargas hipotecarias.

Pero, realidad, deberían estar más pendientes del Euribor que del tipo del Banco Central Europeo porque sus préstamos hipotecarios están referenciados al Euribor y no al tipo del BCE.

¿Qué es el Euribor?

El nombre Euribor proviene de la abreviatura de "Euro Interbank Offered Rate” y es simplemente el tipo de interés al que los bancos de la Eurozona se prestan dinero entre sí a corto plazo. No es lo mismo que el tipo de interés del Banco Central Europeo ya que ese es el tipo de interés a que presta dinero el BCE a los bancos de la Eurozona.

Ahora bien, Euribor no hay uno. Hay varios. Hay un Euribor a 1 semana, a 1 mes, a 3 meses, a 6 meses, etc, pero el más importante es el Euribor a 12 meses, que es el que se utiliza como referencia para las hipotecas variables.

Como vemos en el gráfico adjunto, el Euribor a 12 meses no replica exactamente los movimientos del tipo de interés del BCE, pero sí se suele adelantar a él. Y lo que estamos viendo es que el Euribor a 12 meses se ha girado a la baja y eso supone un alivio para las hipotecas a tipo variable.

¿Qué hacer con su fondo monetario?

Pero no sólo está cayendo el Euribor a 12 meses, también se ha girado a la baja el Euribor a 1 mes, a 3 meses y a 6 meses. Y eso tiene una consecuencia para los inversores en fondos monetarios. Previsiblemente la rentabilidad de esos fondos monetarios ha llegado a un máximo.

El que la rentabilidad de los fondos monetarias haya llegado previsiblemente a un techo no significa que la rentabilidad va a ser negativa. En absoluto. Seguirá siendo positiva, pero cada vez más positiva. La rentabilidad irá a la baja.

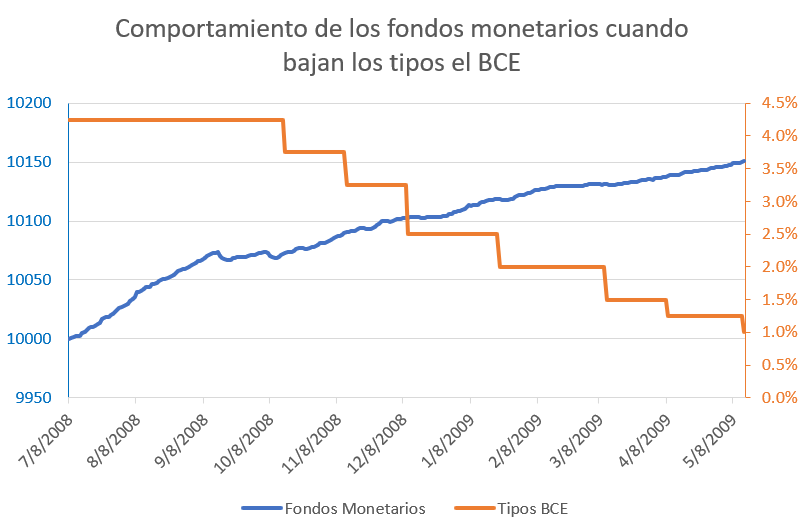

En el gráfico siguiente vemos, por ejemplo, el impacto de la bajada de tipos del BCE entre julio de 2008 y mayo de 2009 y la evolución de los fondos monetarios en ese periodo.

En un entorno de bajada de tipos de interés, la caída de rentabilidad de los fondos monetarios será paulatina. Si tiene fondos monetarios, quizás sea el momento de reconsiderar su rol dentro de su cartera. Hasta ahora ha sido, desde luego, un buen lugar para aparcar la liquidez, pero con unas rentabilidades que van a ir menguando quizás sea momento para traspasar parte de ellos a otro tipo de fondos de renta fija.