Antes de la temporada de resultados, clientes y periodistas nos preguntan a menudo qué esperamos. Esta vez mi respuesta es sencilla: "un panorama muy heterogéneo". Con los tipos de interés en máximos históricos en los principales mercados y la inflación en descenso pero aún elevada, estas condiciones están afectando a las acciones y a las industrias de diferentes maneras. Muchos de estos efectos no son constantes, sino que están cambiando todo el tiempo, lo que hace muy difícil saber exactamente lo que las empresas van a comunicar.

He aquí los temas clave que han surgido.

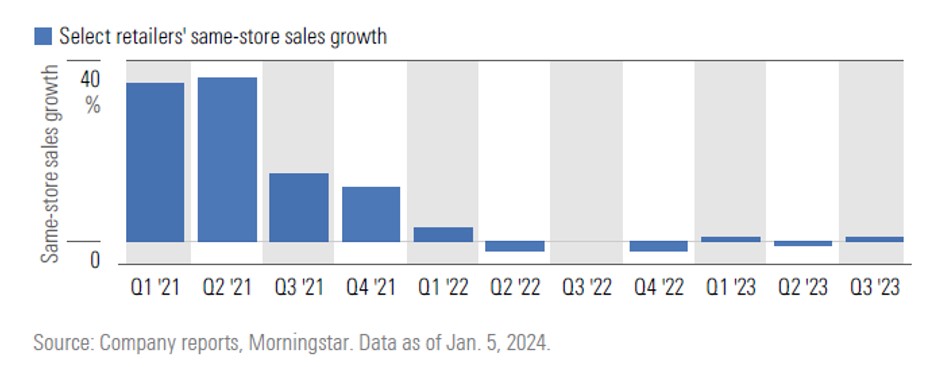

Los consumidores siguen sin liquidez

Tras 18 meses de inflación elevada que no ha ido acompañada de aumentos salariales reales, no es de extrañar que los consumidores tengan menos dinero en el bolsillo y, por tanto, estén recortando el gasto discrecional, así como el de productos básicos como los comestibles.

Nike señaló la reducción de la demanda de los clientes minoristas, con un descenso de las ventas del 2% en el cuarto trimestre. Starbucks, a menudo considerado un pequeño lujo, afirmó que sus ventas están experimentando una "fuerte desaceleración en los últimos meses". Lo más sorprendente es que los descensos comenzaron casi exactamente en el momento en que la inflación empezó a repuntar, hace 18 meses.

Incluso los productos básicos, como los suministrados por la empresa mundial de higiene Essity, parecen haber alcanzado el límite de tolerancia de los consumidores a las subidas de precios.

Brands and Travel Stocks Still Delivering

We highlighted in our 2024 market outlook the opportunities in consumer stocks, with both consumer staples and discretionary sectors in Europe trading at a discount to our fair value estimates. But as this earnings season has shown, picking the winners in these sectors is hard.

One area that has delivered this earnings season is travel. UK listed EasyJet, whose share price has still not recovered from the pandemic, reported strong numbers, with the key takeaway being that demand is “building well” in 2024, a good omen for travel spending generally, given the knock-on effects prevalent in air travel spending. Hotel groups like Premier Inns (owned by Whitbread) in the UK, and Hilton more globally, have also seen revenues rise solidly in 2023. This theme could well continue into 2024.

It wouldn’t be a Morningstar article without mentioning moats, and one important moat source is intangible assets, which in many cases can be brands. Strong brands and the ability to adapt to ever-changing consumers needs has been a key theme this earnings season.

Staple firms such as Unilever and Procter & Gamble have used this brand power effectively, with the latter recently reporting the strongest sales across their business from Europe, albeit with much of this growth coming from price increases rather than volume growth. Although luxury has been a mixed bag, there are still some firms hitting the high notes such as fashion giant LVMH. High end chocolate manufacturer Lindt is another, with margin and volume growth over the period.

Los valores de marcas y viajes siguen haciendolo bien

En nuestras perspectivas de mercado para 2024 destacamos las oportunidades que ofrecen los valores de consumo, ya que tanto los sectores de consumo básico como los discrecionales en Europa cotizan con descuento respecto a nuestras estimaciones de valor razonable. Pero, como ha demostrado esta temporada de resultados, es difícil elegir a los ganadores en estos sectores.

Un sector que ha dado buenos resultados esta temporada de resultados es el de los viajes. EasyJet, que cotiza en el Reino Unido y cuya cotización aún no se ha recuperado de la pandemia, presentó unas cifras sólidas, con la conclusión clave de que la demanda está "creciendo bien" en 2024, un buen augurio para el gasto en viajes en general, dados los efectos en cadena que prevalecen en el gasto en viajes aéreos. Grupos hoteleros como Premier Inns (propiedad de Whitbread) en el Reino Unido, y Hilton a escala mundial, también han registrado un sólido aumento de los ingresos en 2023. Esta tendencia podría continuar en 2024.

No sería un artículo de Morningstar sin mencionar los "moats" o ventajas competitivas, y una fuente importante de "moats" son los activos intangibles, que en muchos casos pueden ser las marcas. Las marcas fuertes y la capacidad de adaptarse a las necesidades cambiantes de los consumidores ha sido un tema clave esta temporada de resultados.

Empresas de primera necesidad como Unilever y Procter & Gamble han utilizado este poder de marca con eficacia, y esta última ha registrado recientemente las mayores ventas de su negocio en Europa, aunque gran parte de este crecimiento se debe a subidas de precios más que a aumentos de volumen. Aunque el sector del lujo ha sido desigual, todavía hay algunas empresas que han dado en el clavo, como el gigante de la moda LVMH. El fabricante de chocolate de gama alta Lindt es otro de ellos, con un crecimiento del margen y del volumen durante el periodo.

Los inversores quieren IA, pero está sobrevalorada

Mientras seguimos a la espera de los resultados de grandes empresas de IA como Nvidia, los inversores se han fijado en empresas como la holandesa ASML para conocer la trayectoria probable de crecimiento a partir de 2023. Y no han quedado decepcionados: ASML ha seguido registrando un fuerte crecimiento de los pedidos, con un aumento de los ingresos y del EBIT del 30% en el último trimestre del año. Aunque el patrón de crecimiento puede no ser en línea recta a partir de aquí, la dirección está considerando el año 2025 como un año de crecimiento serio, un sentimiento del que se hacen eco otras empresas de semiconductores como TSMC.

A pesar del atractivo del crecimiento estructural, que sin duda es difícil de ignorar, creemos que las valoraciones de muchas de las empresas consideradas como apuestas de IA son demasiado elevadas. Esta opinión está muy fuera de consenso, ya que la mayoría de los analistas se han subido al carro de la IA.

ASML, por ejemplo, está sobrevalorada en torno a un 15%. También consideramos que Nvidia está sobrevalorada en torno a un 20%, aunque el consenso sigue mostrando una tendencia alcista respecto a su elevada relación precio/beneficios de más de 80 veces.

Los ataques de los Houthi en el Mar Rojo impulsan el transporte marítimo

La industria naviera hizo una fortuna tras la pandemia del Covid-19. En 2021, el gigante del transporte marítimo Maersk ganó más dinero en un solo año que en los diez años anteriores. Y en 2022 ganó aún más. Pero toda fiesta tiene su resaca.

En 2023 empezaron a llegar pedidos de nuevos buques y más capacidad, justo en el momento en que la demanda de los consumidores de todo el mundo occidental empezó a disminuir. Esto dejó a las empresas navieras con un exceso de capacidad, lo que ejerció una fuerte presión a la baja sobre las tarifas de flete.

Así pues, para las navieras, los recientes ataques de los militantes Houthi en el Mar Rojo no podrían haber llegado en un momento más oportuno, disparando las tarifas de flete, ya que las empresas han dado instrucciones a los capitanes para que eviten utilizar el Canal de Suez y, en su lugar, tomen la ruta mucho más larga alrededor del Cabo de Buena Esperanza.

¿Salvará esto a las navieras del exceso de oferta? En última instancia, no. Pero los periodos de exceso de oferta pueden durar a menudo varios años, y sin un final a la vista para los problemas en el Mar Rojo, las empresas navieras y logísticas están aprovechando su suerte mientras dure.

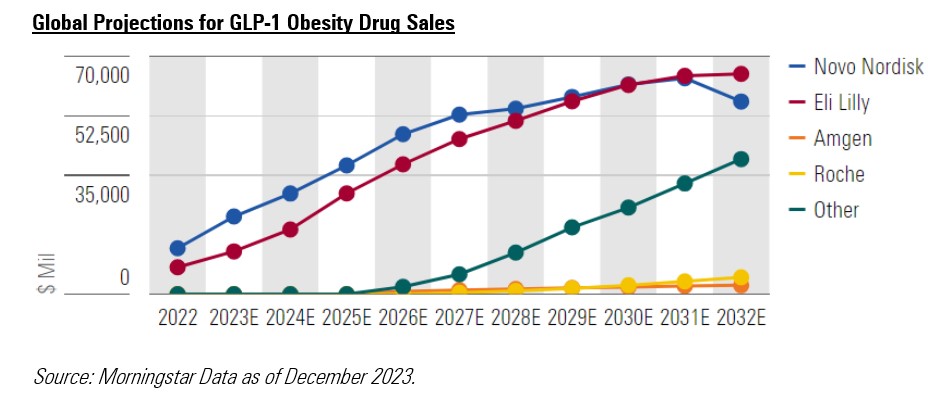

¿Está Novo Nordisk sobrevalorada?

Otro sector que destacamos por ofrecer valoraciones atractivas en nuestras perspectivas para 2024 es el farmacéutico. El mercado se ha entusiasmado mucho con los fármacos GLP-1, los destinados a combatir la obesidad, mientras ignoraba muchas oportunidades en otras áreas como la oncología y la inmunología.

Dadas las previsiones de crecimiento de los fármacos contra la obesidad, esto es muy comprensible. Novo Nordisk, uno de los líderes en este segmento, registró un crecimiento de las ventas de más de un tercio en 2023, con un aumento de los ingresos de explotación de casi la mitad.

Sin embargo, creemos que las expectativas puestas en los valores de este sector son extremadamente elevadas, y adoptamos una postura contraria, según la cual estos valores están sobrevalorados. La empresa danesa Novo Nordisk cotiza actualmente casi un 30% por encima de nuestra estimación de valor razonable.

..... Pero Roche y Pfizer tienen potencial de subida

Donde sí vemos valor en el espacio farmacéutico es en empresas como Roche. Los inversores siguen apostando por los valores biotecnológicos, especialmente los que tienen un gran legado de medicamentos Covid-19. Hasta ahora, esta postura ha dado sus frutos ya que la pérdida de ventas de Covid-19 sigue siendo un lastre para empresas como Pfizer y Roche. Sin embargo, creemos que las sólidas carteras de medicamentos respaldarán el crecimiento de las ventas a medio plazo. Nuestra opinión contraria sobre Pfizer muestra más de un 50% de revalorización, y un 35% en el caso de Roche.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)