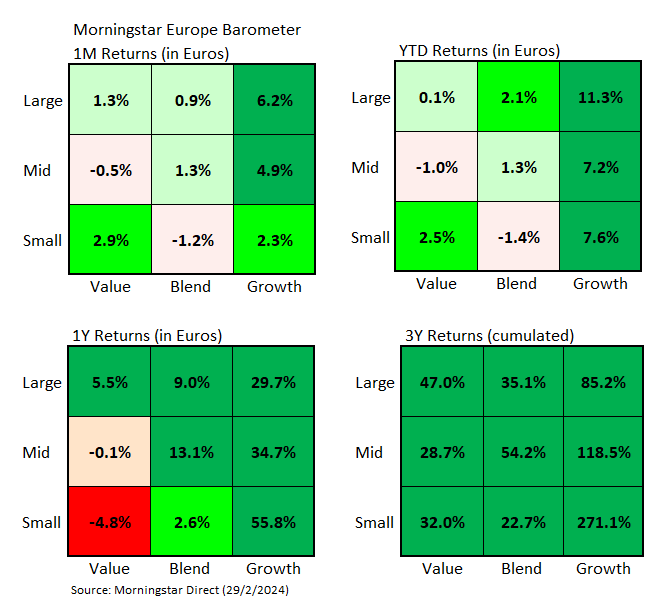

El mes de febrero ha sido un mes positivo para las acciones europeas (el índice Morningstar Europe NR Index se revalorizó un 1,8% en euros), pero con diferencias muy importantes en función del estilo de las compañías.

Si nos centramos, por ejemplo, en el segmento de grandes capitalizaciones, la ilustración de abajo nos muestra que el estilo Large growth consiguió una ganancia del 6,2% frente a un 1,3% para el large Value y un 0,9% para el Large Blend.

En el segmento growth destacaron las grandes compañías de lujo francesas, Hermes International SA (RMS)y Lvmh Moet Hennessy Louis Vuitton SE (MC), con ganancias del 18,3% y 8,9% respectivamente. También lo hicieron mejor que le mercado Novo Nordisk (NOVO B;+5,8%), la primera compañía por capitalización bursátil de Europa, y ASML Holding NV (ASML;+9,2%), la tercera mayor compañía.

En el segmento de Large Value, ha pesado mucho el mal comportamiento de compañías como Rio Tinto PLC (RIO), Glencore PLC (GLEN)o A. P. Moller Maersk ( ) que se dejaron un 7,7%, un 10,7% y un 23,4% en euros respectivamente.

Los bancos franceses, BNP Paribas (BNP; -11,5%) y Crédit Agricole (ACA; -6,0%) también empujó a la baja la rentabilidad del conjunto de valores Large Value.

Pero hubo compañías europeas value que obtuvieron un buen resultado en este mes de febrero. Fue el caso especialmente de algunas relacionadas con el sector automovilístico: Stellantis NV (STLAP), Mercedes-Benz Group AG (MBG)y Bayerische Motoren Werke AG (BMW), por ejemplo, consiguieron ganancias del 19,6%, del 17,32% y del 12,9% respectivamente.

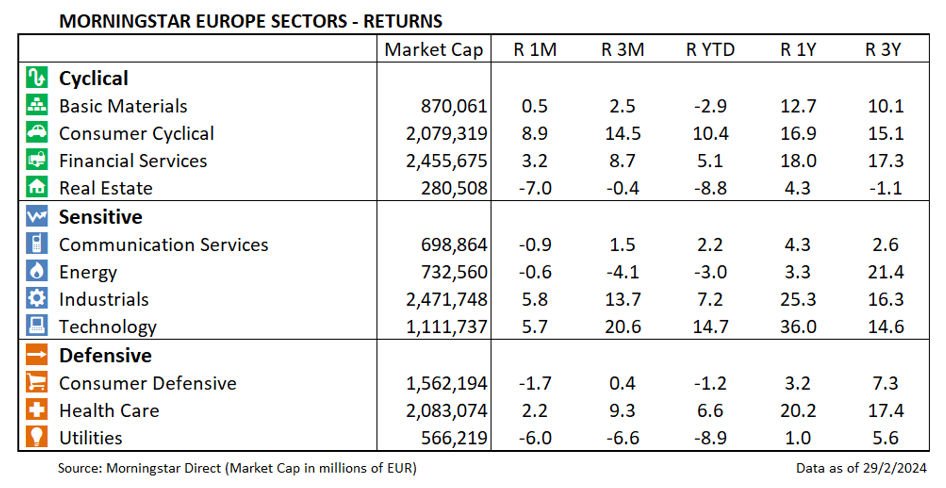

A nivel de sectores, las mayores ganancias fueron para el sector de consumo cíclico (gracias al buen comportamiento de las automovilísticas como hemos mencionado), con una subida del 8,9% en euros, seguido por el sector industrial (+5,8%) y el sector tecnológico (+5,7%).

Hubo dos sectores que sufrieron fuertes pérdidas en febrero, probablemente afectados por el retraso en la bajada de tipos de interés por parte del Banco Central Europeo: el inmobiliaro, que cayó un 7,0% y el de servicios públicos, que se dejó un 6,0%.

En este último sector, destacan las pérdidas de los dos mayores valores por capitalización bursátil: la española Iberdrola (IBE) y la italiana Enel (ENEL) que se dejaron un 5,0% y un 7,2% respectivamente.

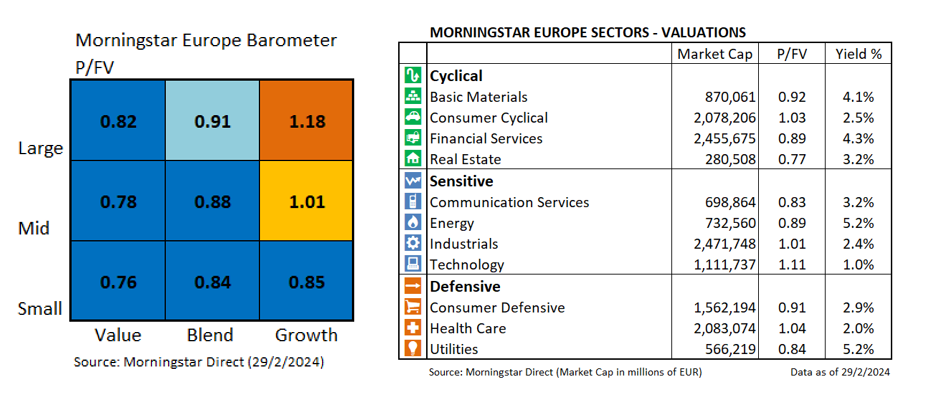

En lo que respecta a valoraciones, el segmento Large Growth sigue siendo el más caro, con un Price/Fair Value de 1,18 (es decir, presenta una sobrevaloración del 18%), mientras que el Large Value cotiza con un descuento del 18% (su Price/Fair Value es del 0,82). Pero hay grandes diferencias de valoración dentro de un mismo estilo e, incluso, dentro de un mismo sector.

El mejor ejemplo lo encontramos probablemente en el sector salud dónde la compañía de mayor capitalización, Novo Nordisk (NOVO B), cotiza con una prima del 52% (a finales de febrero) mientras que la segunda mayor compañía, Roche Holding (ROG), presenta un descuento del 39%.