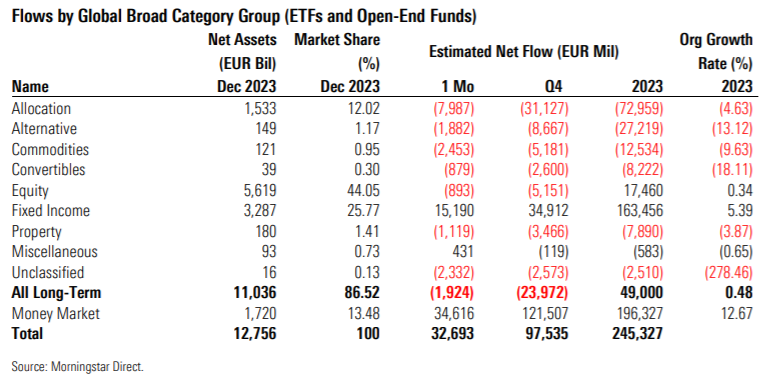

Inflación, subida de tipos, desaceleración económica, tensiones geopolíticas, muchas turbulencias y muchas previsiones que resultaron erróneas. Sin embargo, a pesar de las salidas netas registradas en diciembre (1.900 millones de euros), los fondos con vocación a largo plazo domiciliados en Europa tuvieron un 2023 globalmente positivo, con entradas de 49.000 millones de euros. Este resultado oculta un año dividido en dos: 90.900 millones de euros de entradas netas en el primer semestre y 42.000 millones de euros de reembolsos en el segundo semestre.

El contexto en diciembre era muy diferente del que empezamos el año: la inflación en los países desarrollados se redujo más de la mitad y la recesión que muchos temíamos nunca llegó a producirse. Tanto los mercados bursátiles como los de renta fija subieron en diciembre, con un sentimiento positivo de los inversores ante la perspectiva de una bajada de los tipos de interés en 2024.

Los fondos de renta variable perdieron 893 millones de euros en diciembre y 5.200 millones de euros en el cuarto trimestre, pero tuvieron un año positivo en conjunto, con 17.400 millones de euros en entradas netas. Los fondos de renta variable blend de gran capitalización mundial y estadounidense fueron los más populares entre los inversores en 2023, seguidos de los fondos de renta variable de mercados emergentes mundiales. A lo largo del año, sin embargo, sólo el primer trimestre impulsó el resultado global, con 35.400 millones de euros en entradas netas, mientras que los demás trimestres registraron todos flujos negativos, con 18 000 millones de euros perdidos por el camino entre abril y diciembre.

En cambio, los fondos de renta fija registraron cuatro trimestres positivos en términos de flujos, con sólo modestos reembolsos en octubre (517 millones de euros), para un total de entradas de 163.500 millones de euros el año pasado. Los fondos expuestos a bonos de vencimiento fijo fueron los más vendidos en el espacio de renta fija en 2023 (las carteras de estos fondos contienen bonos cuya fecha de vencimiento se alinea con la fecha de vencimiento objetivo del fondo, y todos los bonos se mantienen hasta su vencimiento), seguidos de los productos de deuda pública y corporativa en euros.

Los fondos mixtos y alternativos siguieron perdiendo activos, con 73.000 millones de euros y 27.200 millones de euros retirados por parte de los inversores en 2023, respectivamente. Los fondos mixtos solo tuvieron tres meses positivos en términos de flujos desde mayo de 2022, mientras que los fondos alternativos tuvieron su último mes positivo en abril de 2022.

Los fondos de materias primas, por su parte, experimentaron el peor resultado anual de su historia (Morningstar lleva recopilando datos de flujos en Europa desde 2007), debido principalmente a los 12.000 millones de euros retirados de los productos de metales preciosos (casi todos ETC sobre oro).

En cuanto a los fondos del mercado monetario, éstos captaron 196.000 millones de euros en 2023, cerca de un 80% más que en 2022. Sólo en el cuarto trimestre captaron 121.000 millones.

Por último, a 31 de diciembre de 2023, los activos de los fondos a largo plazo domiciliados en Europa ascendían a 11,036 billones de euros, frente a los 10,637 billones del mes anterior.

Gestión activa frente a gestión pasiva

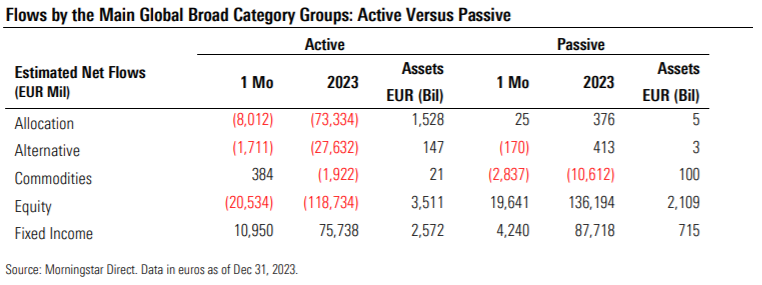

Los fondos indexados con vocación de largo plazo registraron entradas por valor de 213.500 millones de euros en 2023, frente a los 165.000 millones perdidos por los fondos de gestión activa. (El cuadro siguiente sólo incluye los grandes grupos de categorías).

Los fondos alternativos registraron salidas netas tanto en el lado de la gestión activa como en el de la pasiva, mientras que los fondos de bonos fueron los únicos capaces de atraer capital tanto en el lado activo como en el pasivo.

El año pasado, los fondos pasivos a largo plazo registraron una tasa de crecimiento orgánico del 8,6%, mientras que los productos activos a largo plazo registraron una tasa del -2,1% en el mismo periodo.

La cuota de mercado de los fondos pasivos a largo plazo se situó en el 26,73% en diciembre de 2023, frente al 23,77% de diciembre de 2022. Si se incluyen los fondos del mercado monetario, que son el dominio de los gestores activos, la cuota de mercado de los fondos indexados se situó en el 23,16%, frente al 20,70% de 12 meses antes.

Fondos sostenibles

En general, las inversiones sostenibles no lo tuvieron fácil en 2023. Los fondos incluidos en el artículo 8 del SFDR europeo registraron salidas netas de 3.700 millones de euros en diciembre, lo que supone el séptimo mes consecutivo de flujos negativos para este grupo y eleva el resultado anual a 23.700 millones de euros en reembolsos netos. Los productos de renta variable y mixtos fueron los más detractores.

Por otra parte, los fondos del artículo 9 (también conocidos como fondos verde oscuro) consiguieron ingresar 4.400 millones de euros en 2023, aunque registraron salidas netas de 4.600 millones de euros en el cuarto trimestre.

En términos de crecimiento orgánico, los fondos del artículo 9 registraron una tasa de crecimiento orgánico del 1,52 % el año pasado (los productos pasivos del artículo 9, en particular, registraron una tasa de crecimiento orgánico del 9,45 %). En el mismo periodo, los productos del artículo 8 registraron un crecimiento orgánico global del -0,50 % (pero los productos pasivos del artículo 8 crecieron un 11,08 %).

Flujos por gestoras

A continuación figuran las diez gestoras que más y menos recaudarán en Europa en 2023, desglosando entre gestión pasiva y activa (excluidos los fondos del mercado monetario).

.jpg)