Las grandes petroleras han publicado sus resultados trimestrales y es un buen momento para hacer balance. Todas, sin excepción, han visto caer sus beneficios en comparación con el mismo periodo del año anterior debido a la bajada de los precios del petróleo y el gas. Pero esto no les ha impedido seguir devolviendo dinero a sus accionistas a través de dividendos o recompras de acciones, como estaba previsto.

A continuación, analizamos las 3 mayores petroleras estadounidenses (Exxon Mobil Corp, Chevron Corp y ConocoPhillips) y las 3 mayores europeas por capitalización bursátil (Shell PLC, TotalEnergies SE y BP PLC).

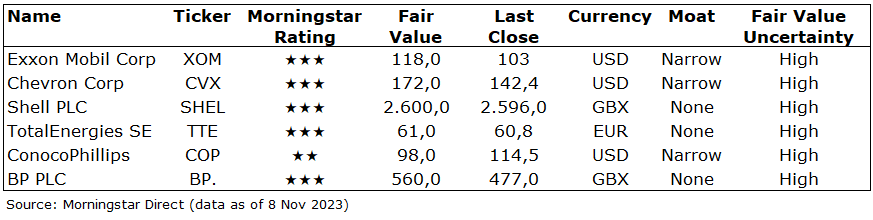

Exxon Mobil (XOM)

Los beneficios de Exxon en el tercer trimestre estuvieron ligeramente por debajo de las expectativas del mercado, ya que las ganancias ajustadas cayeron a 9.100 millones de dólares, frente a los 18.700 millones del año anterior. Los beneficios cayeron en todos los segmentos debido a la bajada de los precios del petróleo y el gas y al debilitamiento de los márgenes de refino y productos químicos.

Durante el trimestre, Exxon alcanzó antes de lo previsto su objetivo de ahorro de costes estructurales de 9.000 millones de dólares, pagó dividendos por valor de 3.700 millones de dólares y recompró acciones por valor de 4.400 millones de dólares. También aumentó su dividendo del cuarto trimestre en un 4%, hasta 0,95 dólares por acción, y sigue esperando recomprar unos 17.500 millones de dólares en 2023. Nuestra estimación de valor razonable de 118 dólares y nuestra calificación de narrow moat (ventaja competitiva estrecha) se mantienen sin cambios.

Aparte del aumento del dividendo, hay que tener en cuenta el anuncio de la adquisición de Pioneer Resources hace un par de semanas. La dirección prevé una actualización del plan corporativo a principios de diciembre. Sin embargo, no esperamos ninguna desviación de la estrategia o las perspectivas actuales.

Chevron (CVX)

Los beneficios ajustados del tercer trimestre cayeron a 5.700 millones de dólares, frente a los 10.800 millones del año anterior, debido a los menores precios de las materias primas y al debilitamiento de los márgenes mundiales de refino. Los beneficios no sólo cayeron por debajo de las expectativas del mercado, sino que la dirección anunció un nuevo retraso y un aumento de los costes de sus dos grandes proyectos en Kazajstán.

La combinación de unos beneficios inferiores a los previstos y los retrasos en los principales proyectos de la compañía provocó una caída de las acciones. Sin embargo, creemos que la venta masiva (pérdida de unos 17.000 millones de dólares en capitalización bursátil) es un tanto exagerada.

Tenemos previsto actualizar nuestro modelo, pero no esperamos que se produzcan cambios sustanciales en nuestra estimación de valor razonable de 172 dólares ni en nuestra calificación de narrow moat.

Shell PLC (SHEL)

Los beneficios ajustados de Shell en el tercer trimestre cayeron a 6.200 millones de dólares, frente a los 9.500 millones del año anterior, cumpliendo en gran medida las expectativas del mercado, debido a la bajada de los precios del petróleo y el gas. Durante el trimestre, Shell devolvió 4.900 millones de dólares a los accionistas mediante dividendos y recompras, concluyendo su último programa de recompra de 3.000 millones anunciado con los resultados del segundo trimestre. Las recompras aumentarán a 3.500 millones de dólares durante el cuarto trimestre, superando las previsiones anteriores de la dirección. En total, la empresa devolverá unos 23.000 millones de dólares a los accionistas en 2023.

Nuestra estimación del valor razonable no ha cambiado, por lo que, en nuestra opinión, las acciones están correctamente valoradas. No obstante, Shell sigue siendo nuestra opción preferida entre las petroleras integradas europeas, aunque su valoración sea ligeramente menos atractiva.

TotalEnergies (TTE)

Los beneficios netos ajustados de TotalEnergies en el tercer trimestre cayeron a 6.500 millones de dólares, frente a los 9.900 millones del tercer trimestre de 2022, debido a la bajada de los precios del petróleo y el gas y al debilitamiento de los márgenes de refino. Nuestra estimación del valor razonable no ha cambiado desde la actualización estratégica de Total hace un mes, cuando reiteró su estrategia multienergética y aumentó los objetivos de rentabilidad para los accionistas.

Aunque las acciones siguen estando correctamente valoradas, en nuestra opinión, Total sigue siendo una de las opciones más atractivas entre las petroleras integradas, dada su estrategia prudente y su sólido equipo directivo.

Durante el trimestre, Total recompró 2.100 millones de dólares en acciones, en línea con las previsiones. Se mantuvo en la senda de recompra de 9.000 millones de dólares para todo el año y, junto con los dividendos, devolvió más del 40% del flujo de caja a los accionistas, como se había anunciado anteriormente. Esta cifra es la más alta comparada con sus homólogos europeos.

ConocoPhillips (COP)

Los beneficios ajustados de ConocoPhillips descendieron a 2.600 millones de dólares en el tercer trimestre, frente a los 4.600 millones del año anterior. A pesar de este descenso, los beneficios siguen siendo sólidos, lo que respalda las continuas retribuciones a los accionistas. Durante el trimestre, Conoco devolvió 2.600 millones de dólares a los accionistas. La empresa también aumentó su dividendo ordinario un 14%, hasta 0,58 dólares por acción, dados los buenos resultados y las perspectivas favorables.

Durante el trimestre, Conoco compró el 50% restante de Surmont, un yacimiento canadiense de arenas petrolíferas, por 2.700 millones de dólares.

Tenemos previsto incorporar las últimas orientaciones y resultados a nuestro modelo, pero no prevemos un cambio material en nuestra estimación del valor razonable de 98 dólares. En nuestra opinión, las acciones están sobrevaloradas, suponiendo un precio de 60 dólares/barril a mitad de ciclo.

BP PLC (BP.)

Los beneficios de BP en el tercer trimestre cayeron con respecto al año anterior y no cumplieron las expectativas del mercado, debido sobre todo a la bajada de los precios del petróleo y el gas y a los débiles resultados comerciales en el sector del gas y la comercialización. La empresa recompró 2.000 millones de dólares en acciones durante el trimestre y mantendrá el ritmo de recompra de 1.500 millones en el cuarto trimestre. A pesar de la reciente rotación de directivos, BP sigue comprometida con su estrategia de transición.

La preocupación por la rentabilidad de los negocios de transición -energía baja en carbono y movilidad- ha pesado probablemente en la valoración de BP, pero mantenemos nuestro valor razonable en 560 GBX.