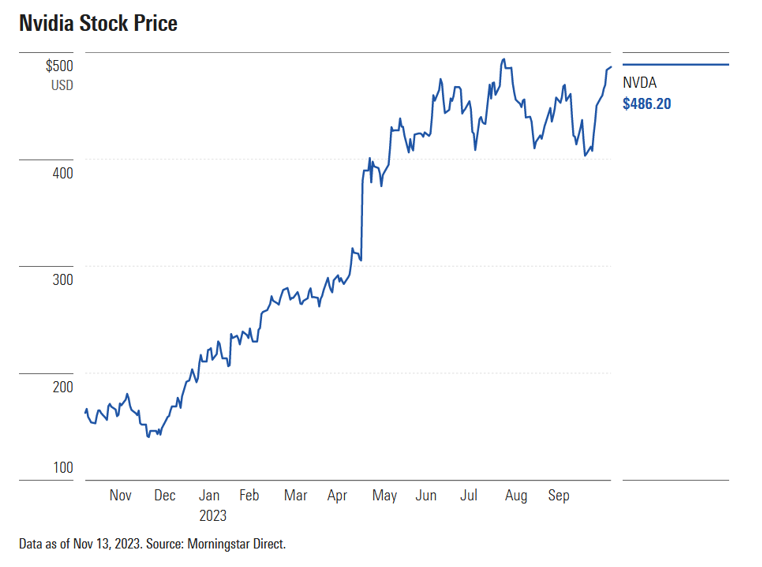

Las acciones de Nvidia NVDA han subido casi un 200% en el último año. A la espera de su informe de resultados del tercer trimestre, aquí está la opinión de Morningstar sobre lo que hay que analizar en las ganancias de Nvidia y las perspectivas para sus acciones.

Principales Métricas Morningstar para Nvidia

- Fair Value Estimate: $480.00

- Morningstar Rating: 3 stars

- Morningstar Economic Moat Rating: Wide

- Morningstar Uncertainty Rating: Very High

Fecha de los resultados de Nvidia: martes 21 de noviembre, tras el cierre de la bolsa.

¿Qué esperar de los resultados del tercer trimestre de Nvidia?

Seguimos centrados en la inteligencia artificial y en el negocio de centros de datos de Nvidia (CD). Nada más importa.

En mayo, Nvidia ofreció a los inversores unas previsiones sorprendentemente optimistas para el trimestre de julio. Rompieron esas expectativas y anunciaron un aumento significativo en el trimestre de octubre. Esperamos que Nvidia supere estas previsiones, y ya veremos por cuánto.

Seguimos creyendo que los hiperescaladores se están apresurando a comprar tantas unidades de procesamiento gráfico (GPU) de Nvidia como puedan para entrenar grandes modelos lingüísticos como ChatGPT, tanto para ellos como para sus clientes en la nube.

Todas las miradas estarán puestas en las previsiones para el trimestre de enero de 2024.

La demanda todavía parece estar muy por delante de la oferta, por lo que la orientación puede implicar cuán grande es esa diferencia en la actualidad, junto con si Nvidia todavía está limitada por la oferta en la construcción de GPU para centros de datos.

Nvidia indicó que la última ronda de restricciones en China no tendrá un impacto significativo en su negocio. Es posible que esto se deba a que China adelantó sus pedidos de GPU a principios de año en previsión de estas restricciones. También es posible que cualquier pérdida de ingresos procedente de China se compense con un enorme crecimiento de los ingresos en los mercados desarrollados. Las previsiones para el trimestre de enero podrían ser indicativas en este sentido.

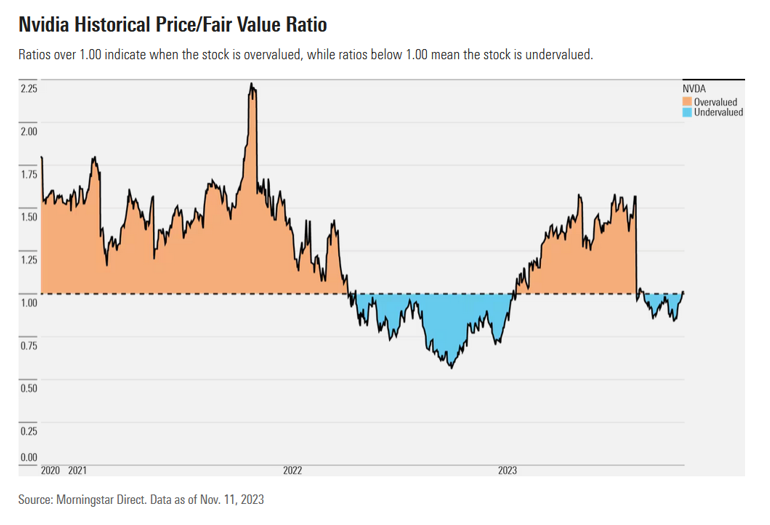

Estimación del valor razonable de las acciones de Nvidia

Con su calificación de 3 estrellas, creemos que las acciones de Nvidia tienen una valoración justa en comparación con nuestra estimación de valor razonable a largo plazo.

Nuestra estimación de valor razonable es de 480 dólares por acción, lo que implica un valor de más de 1,1 billones de dólares. Nuestra estimación de valor razonable implica un múltiplo precio/beneficios ajustados para el ejercicio fiscal 2024 (que finaliza en enero de 2024) de 45 veces y un múltiplo precio/beneficios ajustados para el ejercicio fiscal 2025 de 31 veces.

Tanto nuestra estimación de valor razonable como el precio de las acciones de Nvidia se verán impulsados por las perspectivas de la empresa en las GPU de DC y de IA, para bien o para mal. Prevemos una enorme expansión del mercado de procesadores de IA en la próxima década. Vemos margen tanto para un enorme crecimiento de los ingresos de Nvidia como para soluciones competidoras de fabricantes de chips externos (como Advanced Micro Devices AMD o Intel INTC) o soluciones internas desarrolladas por hiperescaladores (como los chips de Alphabet GOOGL, Amazon AMZN u otros).

El negocio de DC de Nvidia ya ha logrado un crecimiento exponencial, pasando de 3.000 millones de dólares en el año fiscal 2020 a 15.000 millones de dólares en el año fiscal 2023. La empresa debería ver un punto de inflexión aún mayor en el ejercicio 2024, ya que esperamos que los ingresos de DC se dupliquen con creces hasta alcanzar los 41.000 millones de dólares.

En juegos (que antes era el mayor negocio de Nvidia), prevemos unos ingresos de 9.800 millones de dólares en el ejercicio 2024, casi 11.000 millones de dólares en el ejercicio 2025 y un crecimiento medio anual de los ingresos del 10% a partir de entonces. Tenemos grandes esperanzas puestas en el negocio de automoción de Nvidia, ya que los sistemas de seguridad activa y la conducción autónoma requerirán una mayor capacidad de procesamiento.