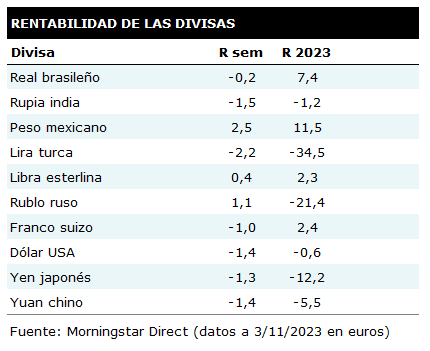

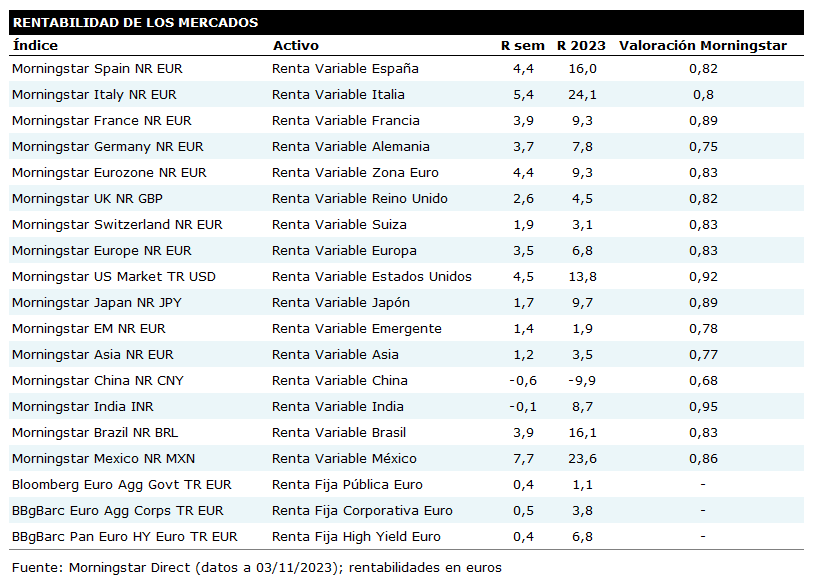

Las bolsas registraron la semana pasada unas fuertes ganancias. Como se esperaba la Reserva Federal mantuvo sus tipos de interés y los bonos de largo plazo experimentaro una importante bajada en su rentabilidad. En este ambiente de recuperación el mercado americano tuvo su mayor ganancia semanal desde octubre del 2022: el índice Morningstar US Market avanzó un 6,0% en dólares y un 4,5% en euros, lo que indica que el billete verde se depreció cerca de un 1,5% frente a la moneda europea.

En Europa, el índice Morningstar Eurozone ganó un 4,4%, con Italia a la cabeza de las rentabilidades, con un avance del 5,4%. El índice español, el Morningstar Spain, se revalorizó un 4,4%.

El mercado japonés avanzó igualmente, pero menos que los mercados europeos y americano: el índice Morningstar Japan ganó un 3,0% en yenes y un 1,7% en euros (el euro también se apreció frente a la moneda nipona).

Los mercados emergentes avanzaron menos que los mercados desarrollados durante esta última semana, básciamente por culpa del mercado chino: el índice Morningstar Emerging Markets ganó un 1,4% en euros, pero el índice Morningstar China retrocedió un 0,6% también en euros.

Los mercados latinoamericanos tuvieron un comportamiento muy por encima de la media: Brasil subió un 3,9% en euros y México un 7,7%.

Para los mercados de renta fija, la semana fue igualmente positiva. En la Eurozona, los índices tanto de deuda pública como de deuda corporativa se apreciaron entre un 0,4% y un 0,5%.

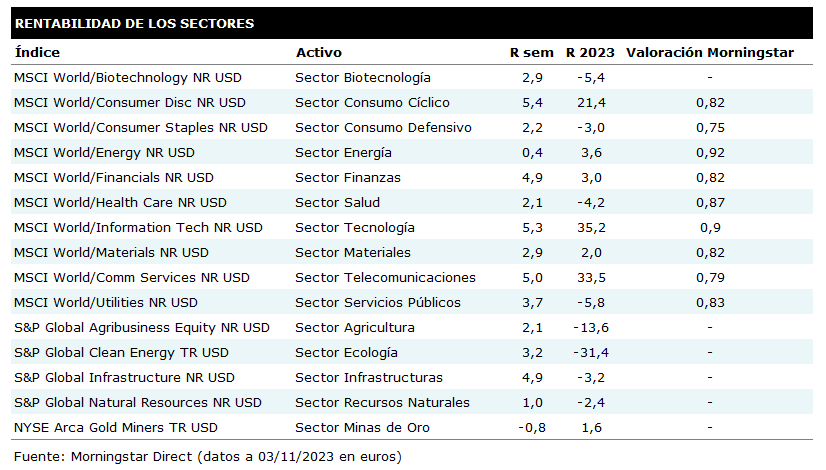

En cuanto a sectores, el único que sufrió pérdidas esta semana fue el de minas de oro que se dejó un 0,8% en euros. Las mayores subidas fueron para los sectores de comunicaciones (+5,0%), tecnología (+5,3%) y consumo cíclico (+5,4%).

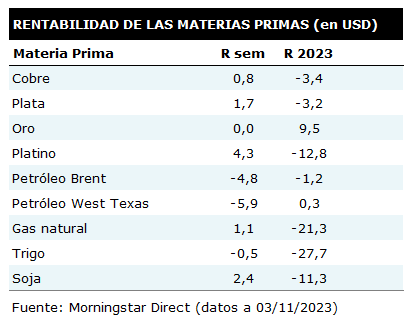

Por úlrmo, lo más destacable de la semana en lo que se refiere a las materias primas, es la fuerte caída de los precios del petróleo: el West Texas se dejó un 5,9% en dólares y el Brent, un 4,8%. El trigo sigue sin levantar cabeza y sigue acumulando una pérdida de casi el 28% en dólares desde principio de año.