El déficit presupuestario de Estados Unidos no es nuevo, pero sí lo es el nivel de atención que está recibiendo estos días en el mercado de bonos. Y está desempeñando un papel en el gran salto de los rendimientos de los bonos.

En su mayor parte, los participantes en el mercado de bonos afirman que la subida de los rendimientos a largo plazo observada desde principios de agosto se ha producido en respuesta a la fortaleza de la economía estadounidense, así como a las señales de la Reserva Federal de que prevé mantener los tipos de interés "más altos durante más tiempo".

Sin embargo, según los observadores, también influye la rápida expansión del déficit presupuestario, reciente y en gran medida imprevista. Esto se debe a que un déficit mayor de lo previsto está llevando al Tesoro estadounidense a vender más bonos a largo plazo de lo que los operadores habían previsto hace tan sólo unos meses.

Esto, a su vez, está provocando una dinámica clásica de oferta y demanda en el mercado de bonos. En un momento en que la demanda de bonos a largo plazo ya es débil debido a la economía y a la política de la Reserva Federal, la oferta adicional hace que los precios caigan más de lo debido.

El jueves pasado, por ejemplo, una subasta del Tesoro estadounidense de 20.000 millones de dólares en bonos a 30 años registró una demanda inferior a la prevista. Esto provocó una nueva caída de los precios de los bonos, lo que se tradujo en un aumento de los rendimientos. Los precios de las acciones se vieron afectados por esa subida.

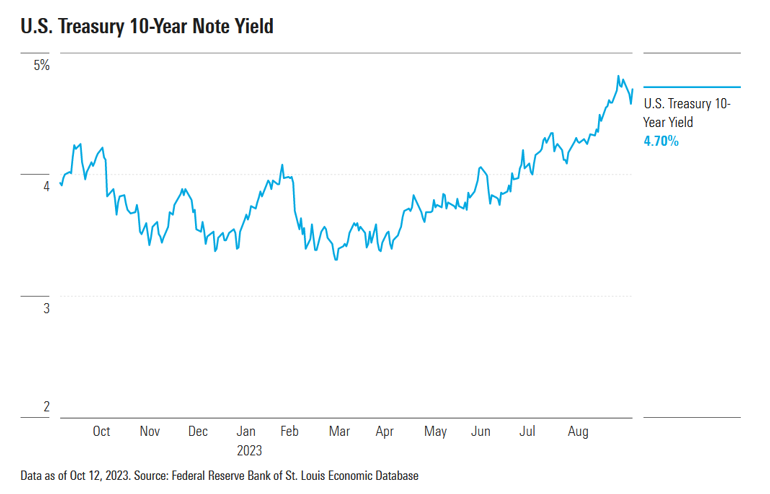

El rendimiento de la nota a 10 años del Tesoro estadounidense terminó el viernes en el 4,63%, por debajo del máximo de 16 años del 4,81% alcanzado el 3 de octubre, pero sustancialmente por encima del 3,97% del 31 de julio.

Lindsay Rosner, directora de renta fija y soluciones de liquidez de Goldman Sachs Asset Management, afirma que "por eso el debate se ha hecho más fuerte" en torno al déficit.

Las ondas del déficit federal llegan cuando el mercado de bonos está experimentando lo que muchos inversores llaman un cambio secular del panorama visto durante los últimos 15 años. Durante gran parte del tiempo transcurrido desde la crisis financiera de 2008, la Reserva Federal mantuvo los tipos de interés artificialmente bajos para ayudar a estimular la economía. La inflación también estuvo en niveles históricamente bajos durante gran parte de los últimos 15 años.

Ahora, después de que la inflación haya alcanzado su nivel más alto en cuatro décadas, los tipos de interés están en su nivel más alto desde 2007.

No sólo ha cambiado el telón de fondo económico, sino también el panorama fiscal.

Un déficit federal creciente

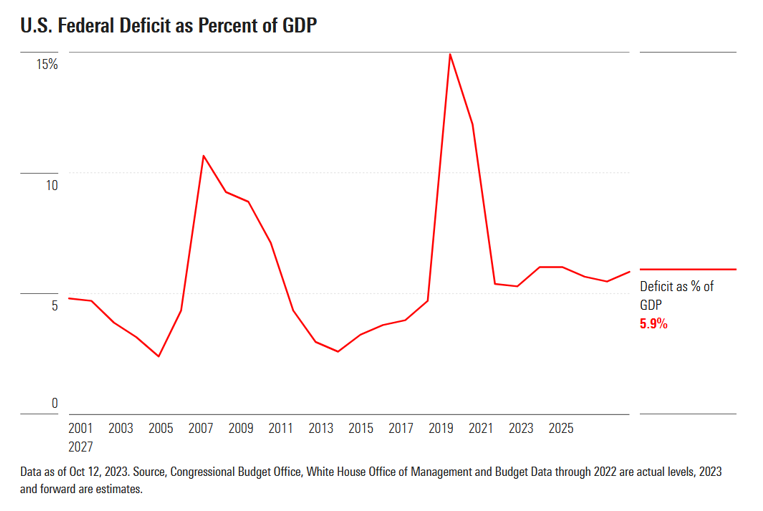

Los déficits presupuestarios federales han sido la norma desde 2001, cuando el gobierno de Estados Unidos registró por última vez un superávit, lo que significa que ingresó más dinero del que gastó. (De hecho, desde 1930, Estados Unidos ha registrado déficit en todos los años menos en nueve).

Pero este último año el déficit (y las previsiones de déficit para el futuro) ha crecido de forma inesperada. Todo esto está ocurriendo en los entresijos del mercado de deuda pública, donde las empresas de Wall Street designadas como "operadores primarios" trabajan en estrecha consulta con el Tesoro (y la Reserva Federal) para pujar por los bonos del Estado en las subastas.

Como parte del proceso, los operadores primarios proporcionan estimaciones del déficit al Tesoro. Hace un año, la estimación media del déficit presupuestario federal era de 1,02 billones de dólares en 2023 y 1,275 billones en 2025. Ahora, la Oficina Presupuestaria del Congreso prevé que sea de 1,4 billones de dólares este año, 1,75 billones en 2025 y casi 2 billones en 2028.

Ese déficit mucho mayor "fue una gran sorpresa", según Blake Gwinn, responsable de estrategia de tipos en EE.UU. de RBC Capital Markets, y eso ha puesto el tema "en el candelero".

¿Por qué crece el déficit?

Gwinn señala varios factores que cogieron desprevenidos a la mayoría de los analistas, tanto en Wall Street como en el gobierno. Uno de ellos fue la magnitud de las subidas de los tipos de interés y su repercusión en la deuda pública estadounidense. Otro fue el impacto del gasto público, derivado del gran aumento de los ajustes del coste de la vida en programas como la Seguridad Social. Un tercer problema fue la recaudación tributaria inferior a la prevista en 2022, que en parte estuvo relacionada con una gran caída de los impuestos sobre las plusvalías en medio del mercado bajista de acciones.

Rosner dice que no es sólo la trayectoria actual del déficit lo que tiene a los inversores recelosos de pagar por bonos a largo plazo. También están las perspectivas fiscales. Para cualquier comprador de bonos, "parte del cálculo es: ¿a quién estás prestando realmente?", dice. "Cuando se presta dinero a una empresa, o en este caso al Gobierno, hay que averiguar: ¿Cómo es su situación fiscal? ¿Cuál es su balance?

Rosner continúa: "Cuando piensas en la situación fiscal, quieres pensar en: ¿Existe un mundo en el que pueda haber una mejora, como la contención fiscal? ¿Cuál es el apetito por abordar el gasto fiscal, y un gasto fiscal que sigue disparándose?". Esa pregunta es especialmente complicada en torno a un año electoral, señala.

Mayores subastas del Tesoro

El aumento del déficit se está traduciendo en mayores subastas del Tesoro de lo que esperaban los mercados. El 31 de julio, por ejemplo, el Tesoro anunció que necesitaba pedir prestado más de 1 billón de dólares en el tercer trimestre, 274.000 millones más de lo estimado en mayo.

El gobierno no sólo necesita recaudar más dinero, sino que el Tesoro también está cambiando los tipos de deuda que ha estado vendiendo. Gwinn señala que, hasta hace unos meses, el Tesoro había estado gestionando sus mayores necesidades de endeudamiento mediante la venta de letras. Sin embargo, ahora ha desplazado esas mayores ventas de deuda a los bonos del Tesoro. "Nos estamos moviendo hacia lugares imprevistos" en términos de cantidades de deuda a largo plazo, explica.

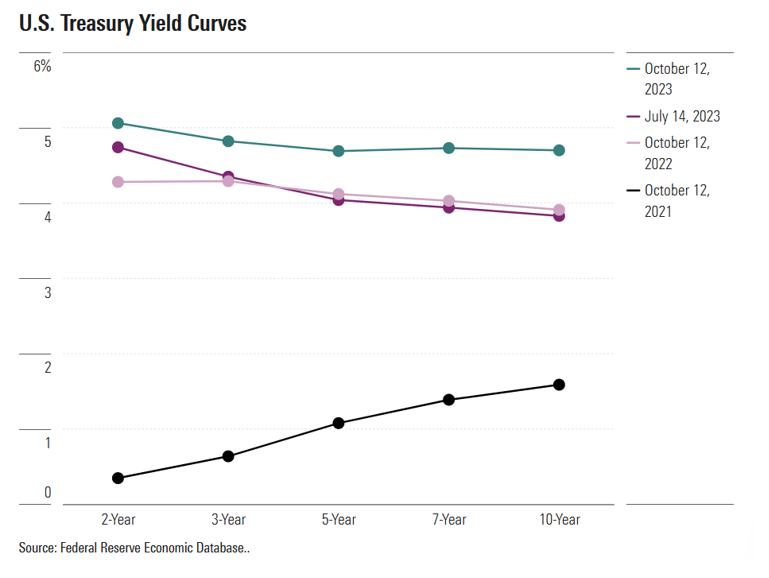

Junto con el mensaje de la Reserva Federal de "más alto por más tiempo" ("higher for longer"), esta presión de la oferta ha contribuido a la inusual tendencia de una de las medidas más vigiladas del mercado de bonos: la forma de la curva de tipos. La curva de tipos es esencialmente una representación visual de los rendimientos a lo largo del espectro de vencimientos. La mayor parte del tiempo, los rendimientos de los vencimientos más largos son más altos que los de la deuda a más corto plazo, lo que refleja los riesgos de mantener los bonos durante períodos más largos.

Sin embargo, en determinados momentos, como ahora, la forma de la curva de tipos puede invertirse, con los rendimientos a corto plazo por encima de los rendimientos a largo plazo. Es lo que se conoce como curva de tipos invertida, y a menudo se considera un presagio de recesión.

Cuando la Reserva Federal subió agresivamente los tipos a corto plazo, la inversión de la curva de rendimientos alcanzó sus niveles más extremos desde principios de los años ochenta. Este mes de julio, el rendimiento de la nota a 2 años se situó más de un punto porcentual por encima del de la nota a 10 años. Sin embargo, con el aumento de los rendimientos a largo plazo desde principios de agosto, esa diferencia se ha reducido rápidamente a unos 0,36 puntos porcentuales.

En Fidelity Investments, los gestores de carteras de renta fija, Jeff Moore y Michael Plage, señalan cómo la preocupación por el déficit afecta a la curva de tipos. "Inevitablemente se plantean preguntas sobre si se reducirán y cómo se financiarán. En nuestra opinión, la persistencia de déficits fiscales muy elevados podría alimentar cierta incertidumbre y provocar aún más inclinación de la curva de tipos", afirman.