El sorprendente informe de empleo del viernes disparó brevemente los rendimientos de los bonos a largo plazo, y la fortaleza de la economía ha hecho que los inversores recalibren las perspectivas a corto plazo de los tipos de interés.

Aunque la noticia del gran aumento de la contratación en septiembre no cambió las expectativas a corto plazo de la política de la Reserva Federal (gracias en gran parte a la suavización de los aumentos salariales, que mitiga las preocupaciones inflacionistas), puso de manifiesto la nueva realidad de unos mayores rendimientos de los bonos, al menos por ahora.

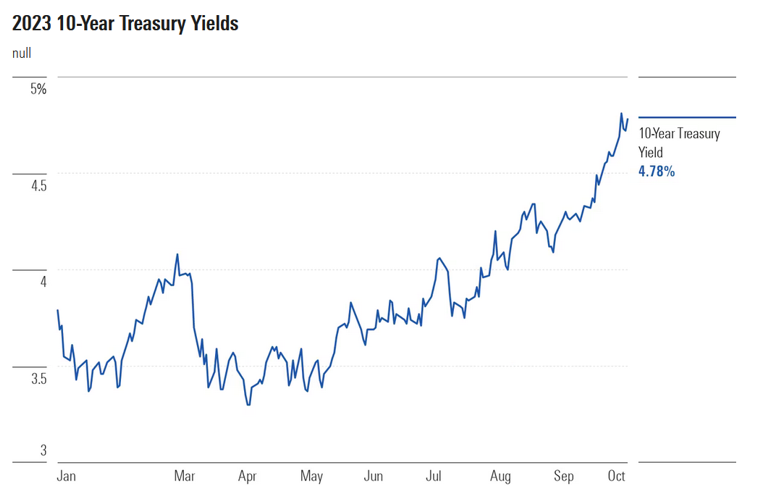

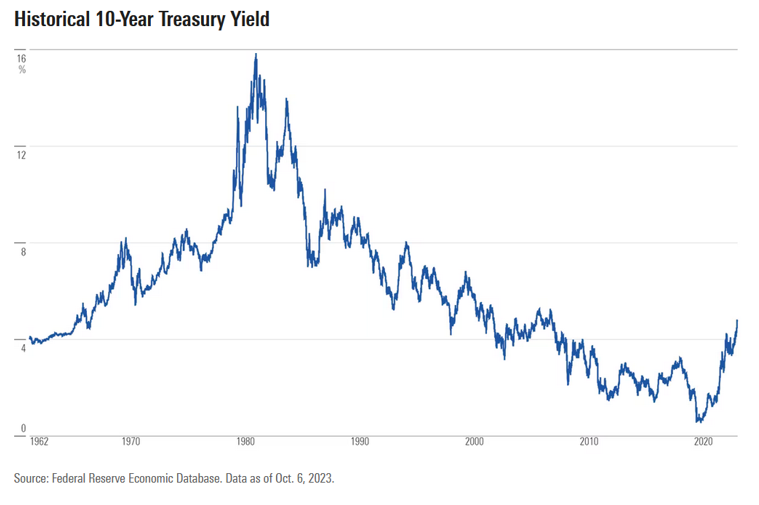

Durante la década y media transcurrida desde la crisis financiera mundial, el rendimiento del bono a 10 años del Tesoro estadounidense -la referencia para la mayoría de las hipotecas- se mantuvo entre el 1,5% y el 3%. Algunos observadores del mercado dicen ahora que los rendimientos de los bonos se sitúan potencialmente en una horquilla cuyo límite superior es el 5%. En el extremo inferior de la horquilla, se considera probable que se sitúe entre el 3% y el 4%, salvo recesión grave.

Antes del viernes, el rendimiento de la nota a 10 años del Tesoro estadounidense ya había subido al 4,70% desde el 3,97% de finales de julio. Tras la publicación de los datos de empleo, la rentabilidad a 10 años subió brevemente hasta el 4,85%, antes de estabilizarse en el 4,78%. Se trata de los rendimientos más elevados desde junio de 2007.

"El mercado de renta fija ha sido un tren de sentido único", afirma Tony Rodríguez, responsable de estrategia de renta fija de Nuveen. El sentimiento se ha vuelto sólidamente bajista, gracias a la inesperada fortaleza de la economía y al aumento de la cantidad de deuda que el Gobierno federal debe vender para financiar el déficit. "Es un poco difícil situarse frente a eso".

Esto puede hacer aún más atractivos los rendimientos de la deuda pública segura. Pero en lo que respecta a las perspectivas del mercado bursátil, la cuestión de cuánto subirán los rendimientos de los bonos (y más allá, cuánto podrían llegar a caer) añade incertidumbre.

La próxima cita para el mercado de renta fija será el índice de precios al consumo de septiembre, que se publicará el jueves. Los economistas esperan que el informe muestre una moderación de la inflación, pero los observadores del mercado dicen que los bonos podrían verse muy afectados por cualquier mala noticia.

El viernes, la Oficina de Estadísticas Laborales informó de que la economía estadounidense añadió 336.000 puestos de trabajo en septiembre. Ese aumento fue más del doble de los nuevos puestos de trabajo que los economistas predijeron para el mes. Además, la Oficina de Estadísticas Laborales revisó al alza sus estimaciones previas de creación de nuevos puestos de trabajo en agosto y julio.

La gracia salvadora para el mercado de bonos fue que, bajo el capó, el informe de septiembre podría no haber sido tan espectacular como sugería el aumento del titular. En particular, los economistas señalaron una ralentización del crecimiento salarial, lo que sugiere que la fortaleza del mercado laboral no se está traduciendo en una espiral de precios y salarios (que alimentaría un nuevo impulso al alza de la inflación).

Matt Bush, economista estadounidense de Guggenheim Investments, señala que los grandes aumentos de empleo se han concentrado en unos pocos sectores, principalmente la administración pública, la sanidad y el ocio y la hostelería. "Si nos fijamos en algunos de los detalles subyacentes, como el enfriamiento del crecimiento salarial... el informe inicial pierde parte de su atractivo", afirma.

Además, Bush afirma: "No creo que el día de hoy nos dé mucha información nueva sobre [el entorno de los tipos de interés] dentro de seis meses o un año.... Para nosotros, [el fuerte mercado laboral] refleja realmente vientos de cola para la economía que no creemos que vayan a durar."

Bush afirma que Guggenheim espera que los efectos del estímulo fiscal impulsado por la pandemia se desvanezcan debido a factores como la reanudación de los pagos de los préstamos estudiantiles, y que la economía caiga en una leve recesión en 2024.

Aun así, advierte de que los inversores no deberían esperar una vuelta al tipo de mercado de bonos anterior a 2022. En lo que respecta a los rendimientos, "no vamos a volver a los mínimos, ni siquiera a las medias del último ciclo", afirma.

Una de las principales razones es la política fiscal, ya que el creciente déficit federal está provocando una mayor emisión de deuda pública. Además, "lo que hemos aprendido de este ciclo de subidas [de la Reserva Federal] es que la economía es más resistente a unos tipos de interés más altos de lo que nadie esperaba, incluida la Reserva Federal", afirma Bush. En su opinión, esto significa que el llamado tipo neutral (cuando el tipo de los fondos federales ni frena ni estimula la actividad económica) es más alto de lo que se había supuesto.

"A más largo plazo, eso significa tipos de equilibrio más altos en toda la curva", dice Bush. "Así que no vemos que los tipos caigan por debajo del 3% para los rendimientos del Tesoro a 10 años, incluso en una recesión".

En el extremo superior del rango, muchos en los mercados están observando el nivel del 5% en el bono a 10 años. Esas cifras redondas son marcas psicológicas, y los operadores suelen apostar por superar o mantener esos niveles. Dada la coyuntura económica y la oferta de subastas del Tesoro, "hay presión para que se negocie por encima del 5%", afirma Thanos Bardas, codirector mundial de renta fija con grado de inversión de Neuberger Berman.

Además, una diferencia crítica entre el entorno actual del mercado de bonos y el panorama anterior a 2022 es que la Fed y otros grandes bancos centrales ya no están comprando enormes cantidades de deuda pública para ayudar a estimular la economía. La Reserva Federal está haciendo lo contrario, dejando que se reduzcan sus enormes tenencias de bonos del Estado (todavía unos 8 billones de dólares).

Cuando la Reserva Federal compraba bonos, era esencialmente indiferente a los precios. Pero los inversores en un mercado libre quieren rendimientos de los bonos que les compensen por el principal riesgo de poseer renta fija: la inflación. Esto se traduce en rendimientos reales positivos, es decir, ajustados a las tasas de inflación previstas.

"Como inversor, históricamente compraba bonos con un rendimiento real de entre el 2,0% y el 2,5%", afirma Bardas. Si a esto añadimos que la Reserva Federal sugiere recortes relativamente pequeños de los tipos de interés el año que viene, Bardas cree que los rendimientos a 10 años podrían gravitar hacia una horquilla del 4%-5%. "A corto plazo, se puede ir fácilmente por encima del 5%", dice, y añade: "Es sólo un número".

Rodríguez tiene una visión similar, pero la enmarca en el contexto de una ralentización prevista de la economía en 2024. "Si estamos en lo cierto sobre esta moderación del crecimiento como resultado del efecto retardado de este entorno de tipos mucho más altos en el que nos encontramos, creemos que veremos tipos más bajos a mediados del próximo año", afirma.

"Creemos que es bastante probable que veamos un tipo a 10 años más cercano al 4%, y quizá ligeramente por debajo", afirma Rodríguez. "Ahora bien, que los tipos a 10 años alcancen el 5% es una incógnita. Desde luego, el impulso va en esa dirección. Y si la semana que viene tenemos un dato de inflación sorprendentemente alto, no nos sorprendería en absoluto ver que tenemos otro día de 10 puntos básicos -lo que parece ser rutinario hoy en día- y, de repente, estamos llamando a la puerta del 5%".

Dicho esto, Rodríguez añade: "Diríamos que pensamos que los bonos son atractivos y que en un horizonte de seis a doce meses... también se acabará viendo cierta revalorización de los precios por un descenso de los rendimientos".