Hay una primera vez

Empecé a escribir esta columna en la primavera de 2013. Desde entonces, he publicado aproximadamente 1.000 artículos. (Con un millón de palabras, mi producción supera ya a la de Shakespeare. Aunque algunos podrían argumentar que su calidad era superior). Ni una sola vez durante ese diluvio de tinta cibernética recomendé bonos, salvo I Bonds en el verano de 2022. Sin embargo, incluso entonces abogué por utilizar esos valores como sustitutos temporales de certificados de depósito, más que como inversiones a largo plazo.

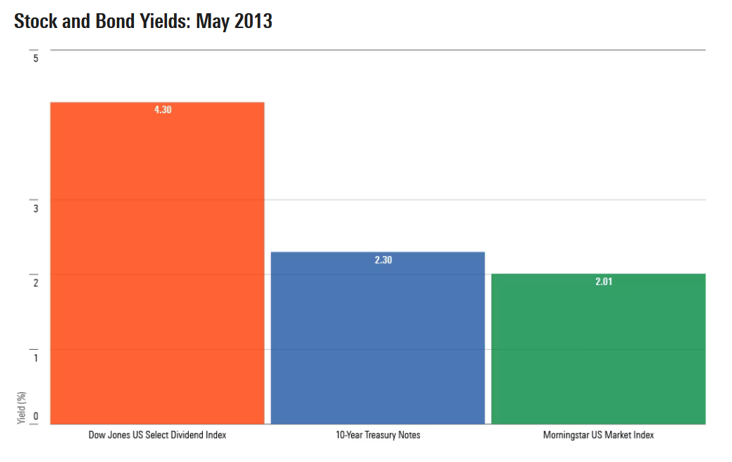

La razón de mi aversión era simple: los bonos pagaban demasiado poco. En mayo de 2023, los rendimientos de los bonos del Tesoro a 10 años estaban muy por debajo de los de las acciones con altos dividendos, y apenas por encima del nivel del mercado general de renta variable estadounidense.

El problema: los bajos rendimientos

Sin duda, los precios de los bonos del Tesoro eran relativamente estables, gracias a sus pagos garantizados. Sin embargo, la diferencia de rentabilidad entre los bonos del Tesoro y las acciones con altos dividendos era excesivamente grande, dado que la mayoría de esas empresas probablemente aumentarían sus pagos con el tiempo, mientras que los pagos de los bonos del Tesoro eran fijos para siempre.

A primera vista, la comparación con el mercado de valores en general parecía más competitiva, ya que los dos niveles de rendimiento eran similares. Pero las apariencias engañaban. Para empezar, muchas empresas estadounidenses dominantes no pagan dividendos. En mayo de 2013, esa lista incluía a Alphabet, Berkshire Hathaway y Amazon.com. Por otro, los dividendos contaban solo la mitad de la historia. Por cada dólar que las empresas estadounidenses desembolsaron como dividendos en 2013, gastaron otro dólar en recomprar acciones. Así, el rendimiento efectivo de las empresas cotizadas estadounidenses fue del 4%, muy por encima de los rendimientos del Tesoro.

(Este argumento, por supuesto, también se aplica a las empresas del índice de altos dividendos, lo que hace que su retribución del 4,3% sea aún más grande de lo que indica la cifra oficial).

Para mí, esas comparaciones descalificaban a los bonos. Es cierto que mi perspectiva era la rentabilidad total. Los inversores que necesitaban ingresos garantizados habrían visto la cuestión de otra manera, al igual que los que no podían aceptar el riesgo de una cartera de acciones totalmente invertida, independientemente de su atractivo relativo. Pero para los inversores que podían tolerar su volatilidad adicional, las acciones parecían la opción obvia.

El resultado: baja rentabilidad

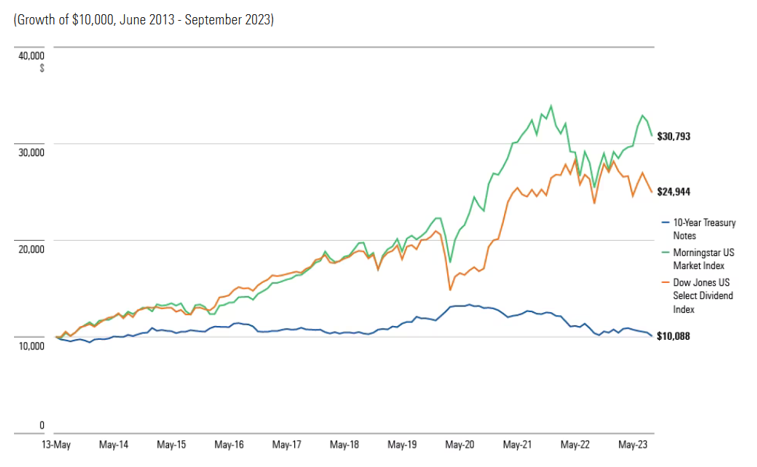

La renta variable cumplió su promesa. Desde la primavera de 2013, el Morningstar US Market Index ha triplicado su valor, el Dow Jones U.S. Select Dividend Index se ha anotado una ganancia acumulada del 150% (en dólares), y los bonos del Tesoro a 10 años se han revalorizado un... 0,08% anual. (Si se hubieran mantenido los bonos hasta su vencimiento, se habría obtenido una rentabilidad algo mayor, pero esa cartera seguiría estando muy por detrás de ambos índices de referencia de renta variable).

Un cambio radical

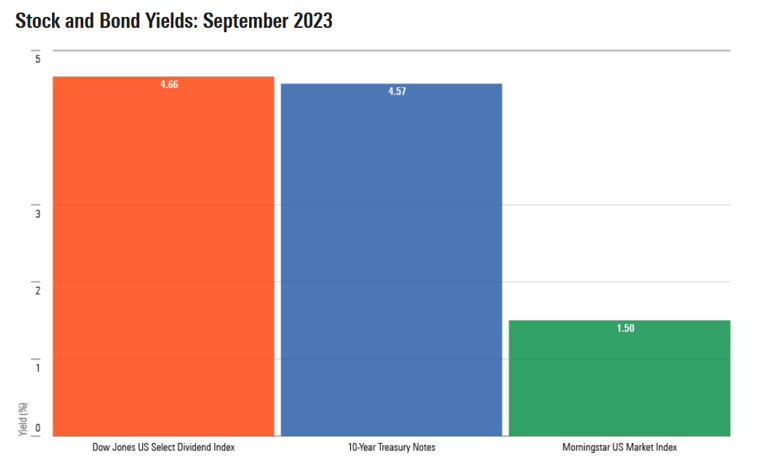

Pero los problemas generan oportunidades. Los rendimientos de las acciones apenas se han movido de sus niveles de 2013. La retribución actual del índice de altos dividendos es casi idéntica. Los rendimientos del mercado bursátil en general han caído 50 puntos básicos. Sin embargo, ese descenso se ha visto compensado por el continuo crecimiento de las recompras de acciones. Hoy, como antes, las empresas estadounidenses gastan alrededor del 4% anual en dividendos y recompra de acciones.

Mientras tanto, los rendimientos de los bonos se han disparado. Desde la primavera de 2013, la recompensa por mantener bonos del Tesoro a 10 años -junto con otros puntos de la curva de rendimientos- se ha duplicado.

Esta sí que es una imagen que podría gustarme. La barra azul que representa los bonos del Tesoro se ha puesto a la altura de la barra naranja. Cierto es que, cuando se incorporan las recompras de acciones, las retribuciones de los valores con altos dividendos amplían su ventaja sobre el rendimiento del Tesoro a 10 años, mientras que el mercado general de renta variable reduce la mayor parte de la distancia. No obstante, ahora existe una auténtica competencia. Ya no puedo limitarme a descartar los bonos.

La visión a largo plazo

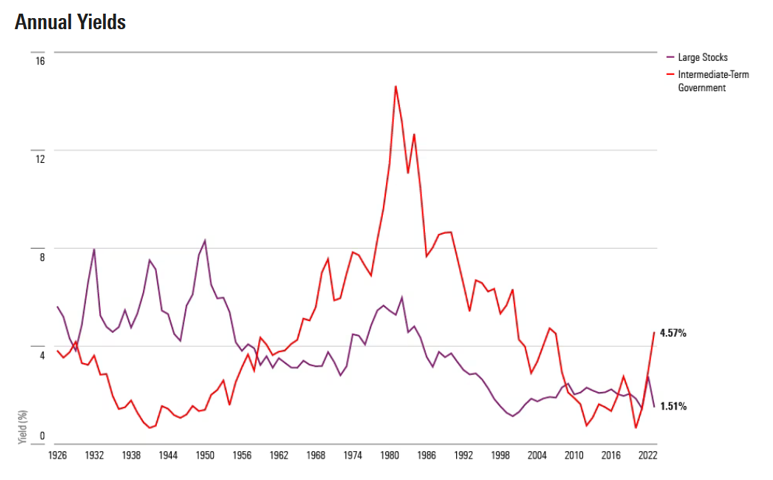

El análisis detallado deberá esperar a una fecha posterior. Sin embargo, este artículo puede al menos ofrecer una visión a largo plazo, ilustrando cómo se comparan los rendimientos actuales con los niveles históricos. Para ello se necesitan nuevos índices de referencia, ya que los índices citados anteriormente carecen de un historial suficientemente largo. (Esto es válido incluso para los bonos del Tesoro a 10 años).

Por lo tanto, cambié a dos índices de Ibbotson Associates, Intermediate-Term U.S. Government y Large U.S. Stock. El gráfico muestra sus rendimientos medios anuales desde 1926 hasta 2023. (No se dispone de las cifras a final de año. Con el Intermediate-Term U.S. Government Index, sin embargo, inserté manualmente las cifras de final de año para 2021 y 2022, y el cierre del viernes pasado para la cantidad de 2023, de modo que la muestra pudiera representar con mayor precisión la rapidez con la que han subido los rendimientos de los bonos).

Esta historia es sencilla. Los bonos obtuvieron inicialmente buenos resultados después de que sus rendimientos cayeran por debajo de los dividendos de las acciones, porque llegó la Gran Depresión. Cuando reina el pánico masivo, las valoraciones relativas de las acciones y los bonos se vuelven irrelevantes. Sean cuales sean sus precios, los bonos subirán y las acciones se hundirán. Ese proceso no cesará hasta que aparezca la luz al final del túnel económico.

A mediados de la década de 1930, ese rayo de luz se había hecho visible, aunque débilmente. Desde entonces, los bonos han sufrido mucho cuando sus rendimientos no han superado los dividendos agregados del mercado de valores. En términos reales, los bonos perdieron dinero durante la década de 1940, lucharon por una ligera ganancia en la década de 1950 (aunque muy por detrás de la renta variable), y luego volvieron a perder dinero, después de la inflación, durante la década más reciente.

Conclusión

Como revela un rápido vistazo al último gráfico, no se puede decir que los rendimientos de los bonos hayan alcanzado un territorio desconocido. No sólo los rendimientos de los bonos tenían una prima mayor que los dividendos de las acciones durante la mayor parte de las décadas de 1970, 1980 y 1990, sino que en 2007 los pagos tanto de los valores gubernamentales intermedios como de las acciones de grandes empresas se parecían mucho a los actuales. Las escalas estaban calibradas de forma similar.

Aunque la renta variable ha superado posteriormente a los bonos del Tesoro desde entonces, su margen de victoria fue mucho menor que durante el periodo 2013-23. Además, las acciones sufrieron pérdidas inusualmente pronunciadas durante la crisis financiera mundial de 2008. Igualar el diferencial de rendimiento actual no hizo que los bonos de 2007 fueran una mejor inversión futura que las acciones. Pero sí los hizo competitivos, tras tener en cuenta su menor riesgo.

Por primera vez en muchos años, los bonos estadounidenses merecen ahora la consideración de los inversores en rentabilidad total.