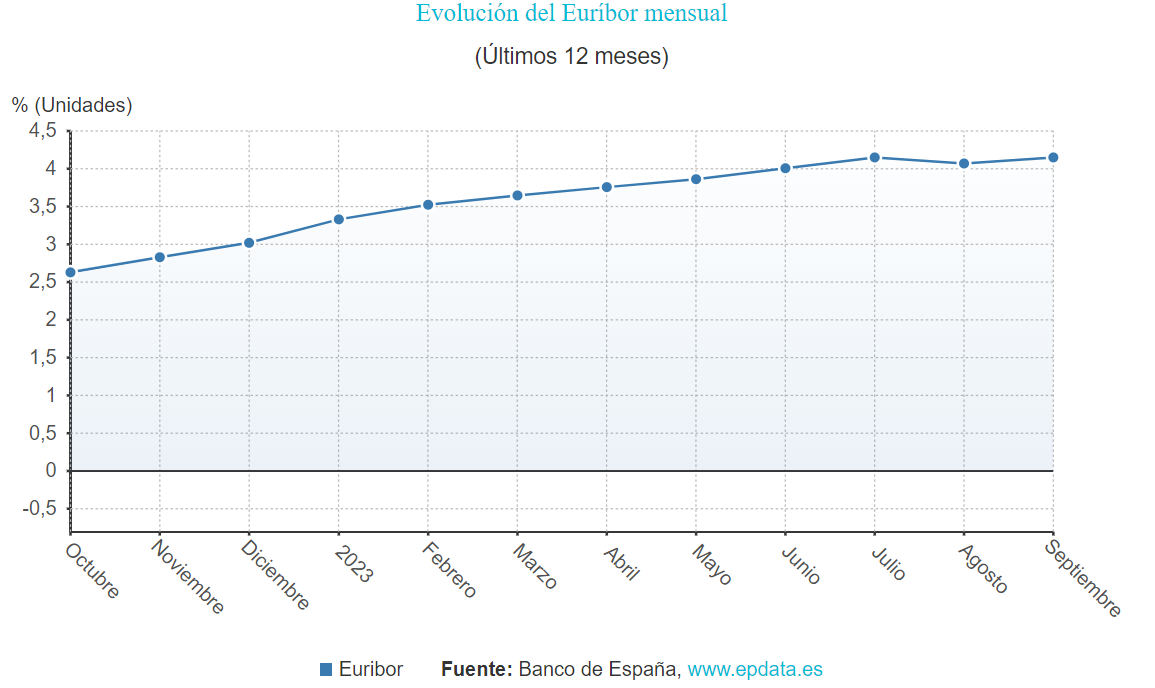

El Euríbor, la tasa de referencia que emplean la mayoría de hipotecas a tipo variable de España, ha cerrado el mes de septiembre en el entorno del 4,150%, según los cálculos realizados por Europa Press y a falta de que Banco de España confirme el dato.

En concreto, el índice se ha situado en el 4,149%, lo que supone un leve alza respecto al 4,073% registrado en agosto, pero al mismo nivel que el dato observado en julio.

De esta forma, el índice de referencia se encuentra todavía rondando su máximo nivel desde noviembre de 2008. En un año y medio, el Euríbor ha pasado de estar en terreno negativo a alcanzar su mayor nivel en 15 años, al calor de las 10 subidas consecutivas de los tipos de interés que ha acometido el Banco Central Europeo (BCE) para frenar la inflación.

"La incertidumbre del momento provoca un comportamiento del índice en forma de diente de sierra hasta que asistamos a la bajada de los tipos, previsiblemente a finales de año o principios del primer trimestre", ha indicado Asufin.

A pesar del abultado incremento, el impacto para las familias será menos acusado que en meses anteriores. En el primer trimestre de 2022, el Euríbor estaba en terreno negativo, por lo que aquellos que revisaron su hipoteca tomando el dato de enero a marzo de 2023 tuvieron que afrontar subidas en su tipo de interés de más de 3,8 puntos porcentuales.

Esto no sucederá para quienes revisen su hipoteca con el Euríbor de septiembre, cuya alza será de menos de dos puntos porcentuales. Esto se debe a que en septiembre de 2022 el BCE ya había afrontado varias subidas de tipos y esto se había reflejado en los mercados, con el Euríbor alcanzando el 2,6%.

Este nivel de Euríbor implica que una persona que tenga contratada una hipoteca variable de 150.000 euros con un plazo de vencimiento residual de 30 años y con un diferencial del 0,99% más Euríbor y deba revisar su tipo de interés en el mes de septiembre, registrará un aumento de su cuota hipotecaria de unos 167 euros al mes.

Este cálculo implica el máximo nivel de incremento para una persona que haya contratado una hipoteca con ese nivel financiado, ya que al tratarse de una revisión al principio del préstamo (es decir, le quedan 30 años por amortizar), el cambio en el tipo de interés tiene mucho más impacto al haber mucho principal por amortizar.

Según XTB, la evolución del Euríbor estará muy condicionada por los próximos datos de inflación. En el caso de que vuelva a sufrir repuntes significativos, el BCE podría verse forzado a volver a subir los tipos de interés, lo que podría provocar subidas hasta la zona entre el 4,20% y el 4,5%.

Si por el contrario la inflación continúa desacelerando y los inversores vuelven a descontar el final del actual ciclo de subidas, se podrían ver retrocesos hasta niveles cercanos al 4%.