Creemos que el mercado está infravalorando la importancia de la innovación en la industria biofarmacéutica, y prevemos un crecimiento anual compuesto de los beneficios del sector del 4,5% en los próximos cinco años (excluidos los productos COVID).

El mercado parece excesivamente preocupado por los cambios de la política farmacéutica estadounidense en la Ley de Reducción de la Inflación, el lastre que supone para las adquisiciones el escrutinio de la Comisión Federal de Comercio y las pérdidas de patentes. Creemos que las políticas biofarmacéuticas de la Ley de Reducción de la Inflación son manejables y que la innovación compensará las pérdidas de patentes.

También compartimos nuestro análisis de las empresas biofarmacéuticas de gran capitalización más infravaloradas.

La sólida innovación en cartera compensa las pérdidas de patentes

Proyectamos una tasa de crecimiento anual compuesto a cinco años del 3,3% para el sector; del 4,5% si se excluyen los productos COVID-19.

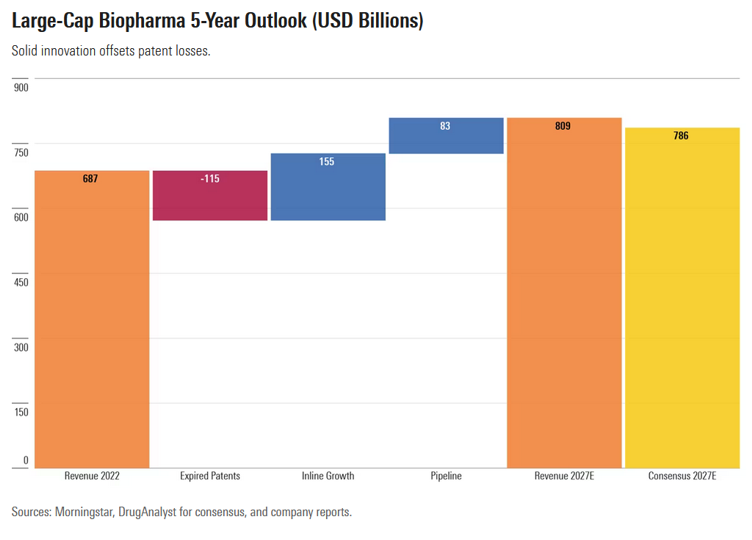

El sector sigue superando las pérdidas de patentes gracias a la innovación, sobre todo si se tienen en cuenta los vientos en contra de COVID, pero el sector biofarmacéutico sigue estando infravalorado. Esperamos que en los próximos cinco años se dupliquen las ventas de nuevos productos (238.000 millones de dólares) frente a las pérdidas por expiración de patentes (115.000 millones de dólares).

Los mayores obstáculos para la expiración de patentes hasta 2027 son:

Humira, el medicamento inmunológico de AbbVie (ABBV). Esperamos una pérdida del 75% de las ventas de Humira en los próximos cinco años, ya que se enfrenta a la expiración de la patente y múltiples biosimilares erosionan las ventas estadounidenses. Aunque AbbVie carece de una sólida cartera de productos en fase avanzada, sus medicamentos de fase 1 y 2 parecen prometedores.

Revlimid y Pomalyst de Bristol-Myers Squibb’s (BMY) contra el mieloma. Creemos que varios lanzamientos recientes en inmunología y cáncer ayudarán a compensar bien estas pérdidas. Bristol no ha rellenado bien su cartera de productos en fase avanzada, pero somos optimistas respecto al fármaco cardiometabólico milvexian.

Januvia, el fármaco para la diabetes de Merck (MRK). Esta caducidad hará que la empresa dependa aún más del fármaco oncológico Keytruda para crecer. Aunque se encuentran en una fase avanzada de su ciclo de vida, Keytruda y la vacuna contra el VPH Gardasil parecen preparadas para nuevas ganancias.

Soliris, el fármaco para enfermedades raras de AstraZeneca (AZN). Creemos que esta patente se verá mitigada por la opción de tratamiento más conveniente de la empresa, Ultomiris. Las ganancias de AstraZeneca también se deben en gran medida a los medicamentos contra el cáncer, aunque nos preocupan un poco las estimaciones de consenso alcistas.

La Ley de Reducción de la Inflación obliga a las empresas a cambiar de estrategia, pero debería ser manejable

Vemos tres impactos clave en los ingresos de las empresas biofarmacéuticas como consecuencia de la Ley de Reducción de la Inflación:

1) Desplazamiento de la participación en los costes de la Parte D de Medicare desde el gobierno y los pacientes hacia los pagadores y las empresas biofarmacéuticas para los medicamentos caros.

2) Penalización de las empresas que aumenten los precios de Medicare por encima de la inflación.

3) Recortes de precios en los medicamentos de Medicare que tienen protección de patente ampliada (provisión de negociación).

Cuando incorporamos por primera vez estos cambios el pasado otoño, redujimos nuestras estimaciones del valor razonable en una media del 2%, ya que las empresas tienen una exposición variable pero manejable de aproximadamente 15% de las ventas mundiales de medicamentos de Medicare.

Desde entonces, las empresas biofarmacéuticas han reaccionado a estos cambios demandando al gobierno federal por la disposición de negociación y empezando a dirigir los proyectos para minimizar los efectos sobre la rentabilidad.

Por ejemplo, vemos que las empresas empiezan a centrarse más en productos biológicos (que gozan de una mayor protección frente a la negociación que las moléculas pequeñas) y en terapias inmunológicas y de enfermedades raras que tratan a pacientes jóvenes cubiertos por seguros privados (en lugar de productos que tratan a pacientes mayores que pueden estar cubiertos por Medicare).

Creemos que empresas como AstraZeneca, Gilead Sciences (GILD) y Novo Nordisk (NVO) tienen una mayor exposición al riesgo de negociación de Medicare, ya que tienen medicamentos que podrían ser elegibles mucho antes de la expiración de las patentes. Roche (RHHBY) y BioMarin (BMRN) destacan por su diversificación global y su enfoque biológico, que reduce la exposición.

La mayor arma de las biofarmacéuticas contra estos cambios es el poder de lanzar nuevos medicamentos innovadores a precios más altos para compensar la negociación prevista.

Fármacos contra la obesidad: Novo Nordisk y Eli Lilly seguirán liderando el mercado

La demanda de fármacos contra la obesidad se está disparando, ya que las nuevas ofertas han demostrado efectos secundarios leves y una eficacia que rivaliza con la cirugía bariátrica.

La semaglutida de Novo Nordisk (aprobada para la obesidad con el nombre de Wegovy) y el Mounjaro de Eli Lilly (aprobado para la diabetes y que probablemente obtenga la aprobación de la FDA para la obesidad a finales de 2023) son los más demandados, pero sus proyectos se están ampliando con nuevos fármacos orales e inyectables de mayor eficacia, lo que respalda aún más las amplias calificaciones de amplia ventaja competitiva de Morningstar de estas empresas.

En conjunto, pensamos que el mercado de los medicamentos contra la obesidad ascenderá a 65.000 millones de dólares en 2031, antes de sufrir un ligero descenso al expirar la patente de semaglutida de Novo en 2032. Partimos de la base de que Novo Nordisk y Eli Lilly mantendrán una cuota de mercado de aproximadamente el 75% a largo plazo gracias a sus ofertas actuales y a otros fármacos en fase de desarrollo.

Dicho esto, los programas en fase de desarrollo de Amgen (AMGN) y Pfizer (PFE) podrían empezar a reducir el precio para ganar cuota más allá de 2026.

Nuestras mejores selecciones para invertir en empresas biofarmacéuticas