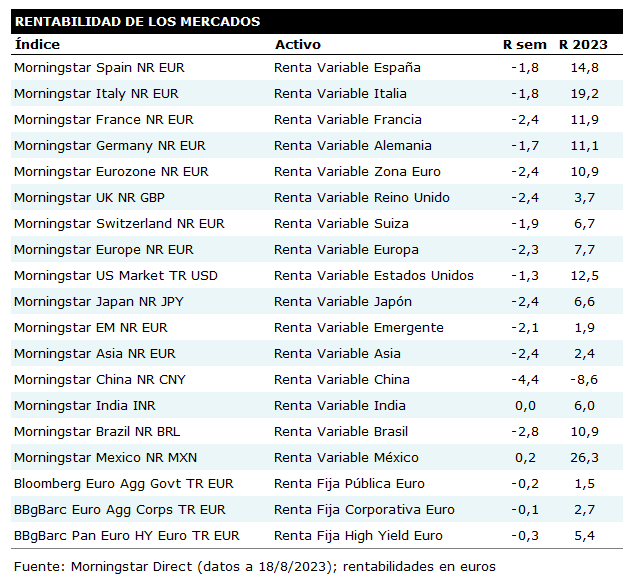

Los mercados volvieron a teñirse de rojo esta semana. En las bolsas los mayores descensos fueron, una semana más, para el gigante asiático, China. El índice Morningstar China se dejó un 4,4% en euros. Esa caída afectó al índice Morningstar Emerging Markets, que perdió un 2,1% en euros.

En Europa, el índice Morningstar Eurozone perdió un 2,4%. El mercado español lo hizo algo mejor, perdiendo sólo un 1,8%. Fuera de la Zona Euro, el mercado británico fue el más perjudicado: el índice Morningstar UK retrocedió un 3,4% en moneda local y un 2,4% en euros.

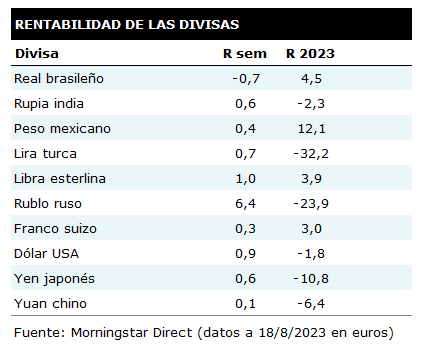

En Estados Unidos, el índice Morningstar US Market perdió un 1,3% en euros y un 2,1% en dólares. El billete verde, por lo tanto, recuperó posiciones frente al euro.

Los mercados de renta fija tampoco se salvaron de las caídas. El índice de deuda pública de la Eurozona se dejó un 0,2% frente a un -0,1% para el índice de deuda corporativa de calidad.

En cuanto a los sectores, las caídas fueron también generalizadas, destacando especialmente el sector de minas de oro y el de ecología, con recortes del 5,7% y 4,5% en euros respectivamente. El sector de tecnología fue el que mejor aguantó, con una pérdida, en euros, limitada al 0,2% en la semana.

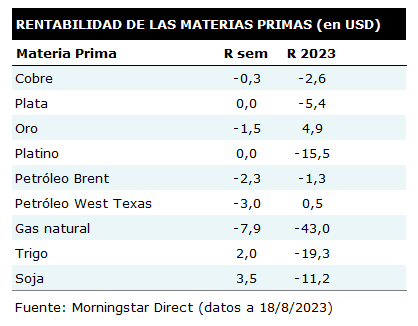

El tono fue también mayoritariamente negativo en las materias primas, sobre todo en el lado de las materias primas energéticas (el petróleo West Texas retrocedió un 3,0% en dólares y el gas natural cerca de un 8%). El oro perdió un 1,5% en dólares mientras que las materias primas agrícolas consiguieron ganancias (un 3,5% para la soja y un 2,0% para el trigo).