Primero las buenas noticias: Europa probablemente estará bien el próximo invierno. El gas natural almacenado en la UE ascendía a 853 teravatios-hora (TWh), es decir, el 75,8% de la capacidad total, a finales de junio, según datos de Gas Infrastructure Europe (GIE). El nivel medio de llenado a largo plazo en esta época del año se sitúa en torno al 58%.

La única vez en la historia en la que Europa tuvo más gas almacenado a principios de verano fue en 2020, cuando el colapso de la demanda mundial debido a la pandemia de Covid había empujado los contratos de futuros a un mes por debajo de los 9 euros, menos de un tercio de lo que es hoy en día.

Oscilaciones de la oferta

Tras un descenso constante desde el máximo de 340 euros alcanzado el año pasado a sólo 23 euros a principios de junio, los precios europeos del gas parecieron desquiciarse de repente. El índice de volatilidad Argus TTF alcanzó su nivel más alto en ocho meses y los precios se dispararon hasta los 50 euros el 15 de junio.

La causa principal de esta última mini crisis fue el cierre temporal de importantes instalaciones de gas natural en Noruega, el mayor proveedor de gas de Europa desde el final del Nord Stream.

La planta de exportación de GNL de Equinor (EQNR), Hammerfest, sufrió una fuga de gas que obligó a cerrarla durante la primera quincena de junio. Dos semanas después, Shell (SHEL) tuvo que detener las operaciones en la planta de procesamiento noruega de Nyhamna debido a una avería en el sistema de refrigeración. La reapertura de Nyhamna tuvo que aplazarse recientemente hasta el 15 de julio, creando una incertidumbre que no ayuda a la estabilidad de los precios.

Además de las interrupciones, una ola de calor prevista en Europa y las consiguientes necesidades de energía para los sistemas de aire acondicionado y refrigeración contribuyeron a la subida de precios de junio.

Oscilaciones de la demanda

Todo indica que la demanda de gas aumentará en el segundo semestre del año. Según un análisis de la Agencia Internacional de la Energía (AIE), el consumo de gas en la UE aumentará a 395.000 millones de metros cúbicos (bcm) este año, frente a los 360 bcm de 2022.

"Los riesgos se inclinan ahora al alza", según un reciente estudio de Banca Intesa. Según sus analistas, los precios inferiores a 30 euros/MWh "no son coherentes con los cambios estructurales que se han producido en los dos últimos años en la oferta y la demanda". Prevén un precio de unos 60 euros/MWh en el cuarto trimestre de 2023 para el escenario base, con escenarios mejor y peor que oscilan entre los 40 y los 160 euros.

Predecir lo que vendrá después es difícil, según Massimo Nicolazzi, catedrático de Economía de las Fuentes de Energía de la Universidad de Turín. "En resumen, la TTF parece haberse renormalizado, lo que aboga a favor de una disminución de la volatilidad de los diferenciales intraeuropeos, pero nada nos dice sobre la evolución futura de los precios en los distintos mercados regionales".

"La adición de nueva capacidad de regasificación y otras intervenciones han normalizado aparentemente la situación, alineando sustancialmente la tendencia del TTF tanto con el Henry Hub como con los precios registrados a efectos del Mecanismo de Corrección del Mercado, el mecanismo establecido a nivel europeo para verificar las posibles condiciones de aplicación del price cap", explica el profesor.

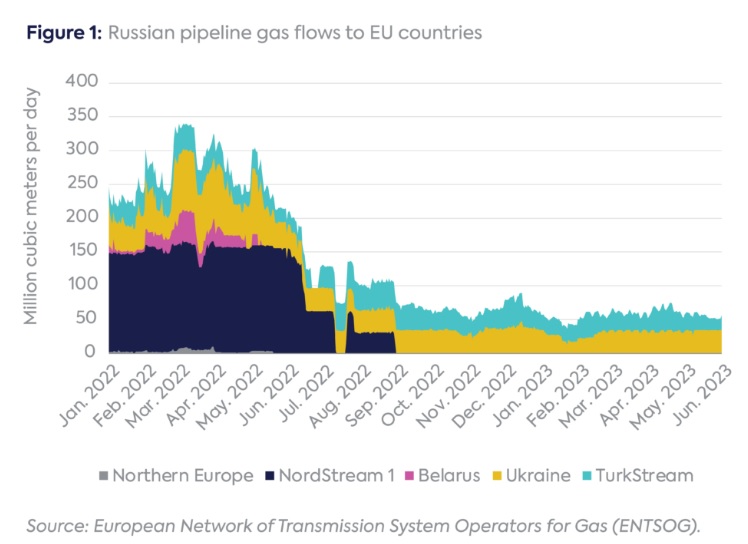

¿Se acuerda de Russia?

En contra de la creencia popular, el gas natural ruso sigue entrando en la UE a través de gasoductos que atraviesan Ucrania y Turquía. En marzo, las importaciones ascendían a 2.700 millones de euros, frente a los 21.400 millones de un año antes, cuando Nord Stream 1 aún estaba operativo. Paradójicamente, en medio de una guerra sin cuartel, el gas ruso sigue fluyendo a través de los gasoductos ucranianos, abasteciendo a centros de Austria, Italia, Hungría y Eslovaquia.

El tiempo corre para estos países. El acuerdo de tránsito con Ucrania que Gazprom consiguió con tanto esfuerzo en 2019 expira a finales de 2024.

El suministro total anual de gas de Rusia a la UE cayó a 10,8 bcm en el primer trimestre, frente a 74,4 bcm en todo 2022 y 150,2 bcm en 2021, según datos de la Comisión Europea.

Cuando el contrato Gazprom/Ucrania expire sin renovación, la última conexión por gasoducto a los yacimientos rusos será Turkstream, que entra en la UE por Bulgaria y suministra gas a Serbia y Hungría. Otros miembros de la UE tendrán que cubrir el déficit comprando más GNL, compitiendo con los compradores mundiales a precios más altos.

Los caprichos de la demanada exterior

Los sustitutos a corto plazo del gas ruso sólo pueden ser el GNL, y las capacidades de GNL a corto plazo sólo pueden ser terminales flotantes. Por eso Europa ha comprado rápidamente una docena de unidades flotantes de regasificación, cuatro de ellas en Alemania y dos en los Países Bajos e Italia. La mayoría de ellas estarán operativas a finales de 2023.

Las flamantes capacidades de importación se pondrán a prueba el próximo invierno, sobre todo si repunta la demanda asiática de GNL y se cumplen las previsiones de un invierno europeo definido por el patrón meteorológico de El Niño. En 2022, un componente importante del aumento de precios se debió precisamente a que los compradores europeos tuvieron que competir por los cargamentos con sus rivales asiáticos.

S&P Global Commodity Insights observó "un mayor interés comprador en las entregas a plazo, especialmente en el norte de Asia" a principios de junio. Según el informe, "la ventaja del precio del gas por gasoducto sobre el GNL al contado se está desvaneciendo, lo que debería estimular el interés de compra de los importadores asiáticos que no disponen de suficientes contratos a largo plazo". Además, "el aumento de los precios del gas por gasoducto en China podría incentivar a las industrias transformadoras a pasarse al GNL".

A medida que más buques metaneros naveguen hacia Asia por la prima sobre el precio de aterrizaje en Europa, la subida de precios en el TTF podría equilibrar la situación.

Pero este repunte no puede achacarse necesariamente sólo a China, ya que los precios del gas TTF también están ligados a la demanda en Estados Unidos. Allí, otro factor que deprime los precios europeos del gas podría estar a punto de desaparecer, explica el profesor Nicolazzi. "El Henry Hub está hoy decididamente bajo; pero si la economía estadounidense se recuperara y saliera del estancamiento de la producción industrial sufrido en los últimos meses o cayera la producción de esquisto, el precio podría volver a subir, sin ningún empuje de Asia, sólo por razones del mercado interior estadounidense".

Aumento de los precios

El aumento de la demanda en el exterior también afecta a los precios del GNL a través de unos costes de transporte más elevados. La escasez de petroleros ha provocado que los fletes de GNL en la cuenca atlántica para entrega en julio se hayan disparado un 64% y podrían volver a duplicarse en agosto, según datos de la plataforma Spark Commodities.

Según la curva de precios de Spark, se espera que los fletes alcancen una media de 49.750 $ diarios este mes, para subir a 72.750 $ diarios en julio, a 107.500 $ diarios en agosto e incluso llegar a 259.500 $ diarios en diciembre.

La vulnerabilidad de Europa a estos factores disminuirá a medida que la economía mundial de la energía vaya adquiriendo su nueva estructura, una en la que Europa no subvencione la brutal guerra de Rusia con miles de millones de dólares al mes. Hasta entonces, tendrá que navegar por aguas más inciertas de lo que está acostumbrada.