Los mercados de CO2 no son ciertamente para los débiles de corazón. Tomemos como ejemplo el mayor sistema de comercio del mundo por volumen, el Régimen Comunitario de Comercio de Derechos de Emisión (RCCDE).

A lo largo de 2021, el precio de los derechos de emisión europeos (EUA) se triplicó para comenzar 2022 con una nota alcista, con cotizaciones cercanas a los 100 EUR/t. Pero tras la invasión de Ucrania por Rusia, el precio del contrato de referencia (futuros anuales con vencimiento en diciembre) se desplomó hasta los 55 EUR/t.

Impacto de la guerra de Ucrania

"La preocupación por la interrupción de la demanda y los altos precios de la energía, así como el hecho de que los inversores internacionales minimizaran su exposición a los activos europeos, crearon un efecto bola de nieve que acabó provocando un desplome en toda regla", según el informe "Carbon Market Year in Review 2022" de Refinitiv. Además, los participantes en el mercado tuvieron que liquidar sus posiciones en EUA para cubrir las demandas de margen en energía (las empresas energéticas son las principales protagonistas del mercado).

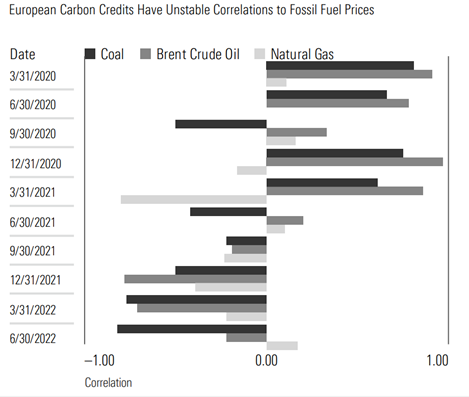

Madeline Hume, experta en carbono de Morningstar, observó correlaciones negativas entre los EUA y los precios de los combustibles fósiles a mediados de 2022. "Un crédito de carbono es un permiso emitido por el gobierno para quemar combustibles fósiles, pero sorprendentemente, encontramos que los créditos de carbono no responden de manera predecible a los movimientos de precios de los combustibles fósiles", dijo en el informe "2022 Carbon Credits Landscape". En los últimos cinco años, los precios de los créditos de carbono de la Unión Europea muestran una beta respecto a los mercados de energías no renovables de aproximadamente 0,3, en término medio.

Un mercado politizado

A menudo es la política, y no los fundamentos, la que determina hacia dónde se dirigen los precios. "Incluso los programas más sofisticados de comercio de derechos de emisión con fijación previa de límites máximos ejercen poco control sobre la velocidad a la que se reducen las emisiones, sobre todo al principio. Las empresas que reducen las emisiones más rápido de lo previsto inundan el mercado de créditos baratos, lo que introduce volatilidad en los precios", afirma Hume.

En los sistemas obligatorios de comercio de derechos de emisión con fijación previa de límites máximos, el Estado fija un tope para las emisiones totales. Los titulares de las instalaciones deben presentar derechos por su respectiva cantidad de emisiones al final de un periodo determinado. En el caso del RCCDE, las empresas energéticas compran los EUA en subastas o en el mercado secundario, bastante líquido, mientras que muchas instalaciones industriales siguen recibiendo EUA gratuitamente.

Ni que decir tiene que, desde el primer día, Bruselas ha estado muy ocupada determinando quién se queda con cuántos de los preciados derechos de emisión. En efecto, cualquier titular sobre decisiones políticas relativas a la asignación de EUAs tiene el potencial de enviar los precios hacia arriba o hacia abajo a la velocidad de la luz.

El año pasado, la Comisión Europea, el Consejo y el Parlamento se pelearon por los detalles de la reforma del RCCDE como parte del programa "Fit for 55". El diálogo a tres bandas culminó con el acuerdo, a finales de 2022, de reducir significativamente el número de EUA disponibles en el sistema de comercio de derechos de emisión con fijación previa de límites máximos. Los detalles se especificarán en 2023 (y serán seguidos de cerca por los agentes del mercado). Para 2024 está prevista una única reducción del tope.

Los ETFs disponibles para los inversores

Los inversores pueden elegir entre dos tipos populares de estrategias de inversión que proporcionan exposición a los mercados de carbono. El primero son los fondos multiestrategia de materias primas, con una pequeña exposición (menos del 10%) a uno o dos mercados individuales basada en una tesis táctica a corto plazo. La otra opción es un vehículo temático dedicado. Estos ETF son similares a los que invierten exclusivamente en materias primas como el petróleo o el oro. Los inversores en estas estrategias parten del supuesto de que los precios del CO2 subirán con el tiempo. Las siguientes estrategias se centran exclusivamente en los mercados de CO2:

Ocho estrategias están dedicadas al mercado europeo, mientras que otros ocho ETF siguen una cesta de índices de referencia de todo el mundo. El ETF Carbon Strategy (KARB), por ejemplo, mezcla contratos EUA con exposición al Sistema de Comercio de Emisiones de California y al RGGI, el sistema de comercio obligatorio para los generadores de electricidad de 12 estados de la costa este de Estados Unidos.

KraneShares Global Carbon (KRBN), que invierte en tres contratos de carbono, es de lejos el mayor, con más de 1.000 millones de dólares invertidos desde su creación en julio de 2020.

Pero la tabla desvela que los inversores no han tenido mucho éxito con estas estrategias recientemente. Abril de 2023 ha sido especialmente duro, sobre todo en Europa. Esto se debe a que en el RCCDE, las empresas industriales y energéticas sujetas al comercio de derechos de emisión deben entregar sus derechos por los volúmenes emitidos el año anterior antes de finales de abril. Esto catapultó los precios hacia los 97 euros/t a principios de abril, apoyados por las compras de EUA por parte de las empresas industriales. Sin embargo, el sentimiento se agrió después de Semana Santa, al disminuir las compras de conformidad y verse presionado el complejo energético. El contrato EUA cerró el mes en torno a los 87 EUR/t.

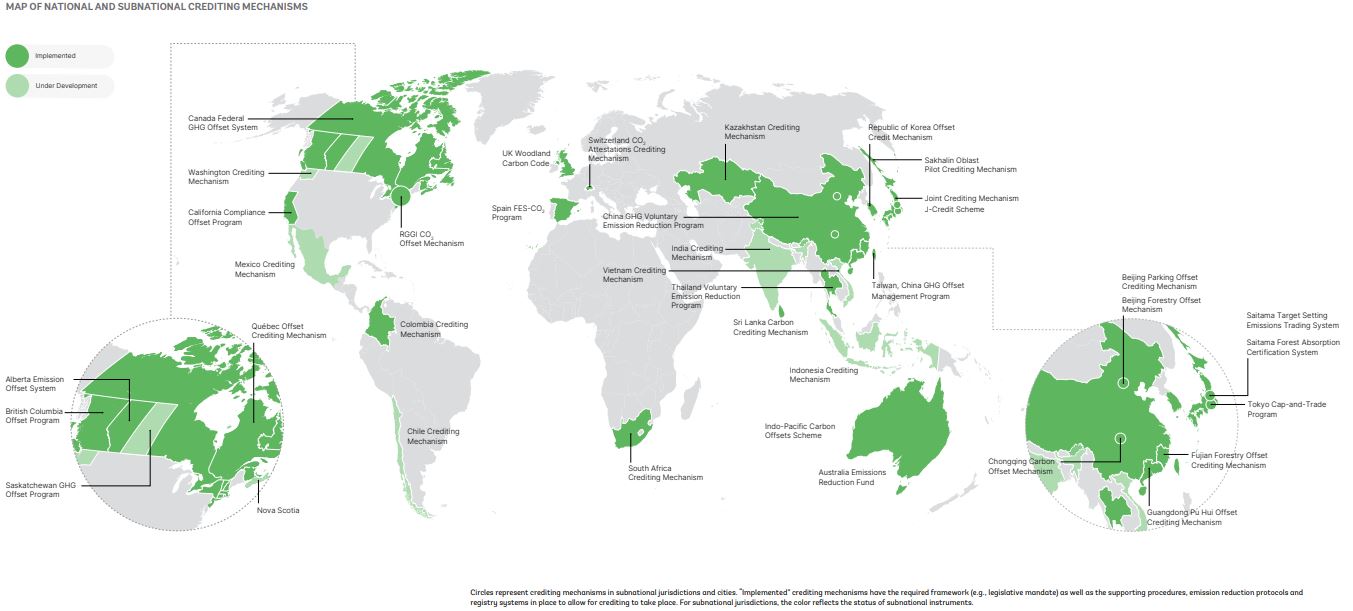

Mercados voluntarios de CO2 en un caos involuntario

Pero la situación puede empeorar. El KranShares Global Carbon Offset (KSET) bajó más de un 25% sólo en abril, y la caída en lo que va de año supera el 83%. Este ETF sigue las compensaciones de carbono, que se generan en mercados voluntarios, por ejemplo, para retirar CO2 de la atmósfera en proyectos de sumideros de carbono (reforestación); o evitando las emisiones en primer lugar.

"Los mercados voluntarios ganan tracción convenciendo a particulares y empresas para que asuman la responsabilidad de sus emisiones", afirma Madeline Hume. Según ella, los mercados voluntarios tardan tiempo en crear consenso.

El Banco Mundial, en su reciente "Estado y tendencias de la fijación de precios del carbono 2023", observó incluso una tendencia a la baja en los mercados voluntarios. Tras dos años de rápido crecimiento, los mercados de créditos de carbono se ralentizaron en 2022. Tanto la oferta de nuevos créditos como la demanda de los usuarios finales disminuyeron ligeramente, lo que representa una inversión de los fuertes aumentos experimentados en 2021.

Al igual que en los mercados de cumplimiento, los precios se desplomaron a partir de la invasión rusa de Ucrania; sin embargo, el descenso de los precios continuó en el primer trimestre de 2023, aunque en distintos grados según el tipo y la región. Según el Banco Mundial, las dificultades económicas son uno de los factores que contribuyen a ello, pero la confianza en el mercado también ha sufrido un duro golpe en el último año.

Un ejemplo: más del 90% de los créditos de carbono de Verra, el mayor certificador de créditos voluntarios, no estaban respaldados por reducciones reales de emisiones. En resumen, los certificados prometían mucho más de lo que podían cumplir, según reveló a principios de 2023 una red de investigación dirigida por el diario británico The Guardian y el semanario alemán Die Zeit. Y South Pole, promotor suizo del proyecto, se enfrentó a acusaciones de lavado verde. Hasta la fecha, los precios no se han recuperado de estos golpes.

Lo que los inversores deben tener en cuenta

Los riesgos y la volatilidad son elevados, tanto en los mercados de cumplimiento como en los voluntarios. Los inversores que añadan una asignación al carbono a su cartera deben tener esto en cuenta, y ser conscientes de que el perfil de riesgo/rentabilidad podría cambiar aún más en los próximos años.

Bobby Blue, analista de Morningstar, concluye que los argumentos a favor de una asignación independiente en la cartera de un inversor particular son escasos. Mientras tanto, los gestores de activos profesionales pueden buscar asignaciones en materias primas especializadas o estrategias de seguimiento de tendencias para obtener algunos beneficios de diversificación.

También es un problema que los certificados de varias regiones no sean comparables. "Como el mayor mercado de carbono y el más maduro, la Unión Europea es el único RCCDE que ha demostrado que puede aumentar el precio de sus compensaciones con el tiempo reduciendo la disponibilidad de créditos para las entidades reguladas", afirma Madeline Hume. Pero el resto de los mercados de carbono del mundo han creado compensaciones de carbono tan específicas para su jurisdicción local que estos valores no son comparables entre sí. "Esta ausencia de comparabilidad significa que, en nuestra opinión, esta clase de activos no justifica una asignación estratégica específica en las carteras de los inversores", afirma.

Entonces, ¿es ESG?

Los inversores centrados en ESG también deben tener en cuenta que estos contratos conllevan beneficios medioambientales indirectos en el mejor de los casos. Por ejemplo, comprar un contrato de carbono con la intención de revenderlo no beneficia directamente al medio ambiente. La simple compra y reventa de un contrato de emisiones no da lugar más que a una ganancia o pérdida monetaria, y no a una reducción de las emisiones. "Dicho esto, creemos que no se ha explorado suficientemente el potencial de utilizar los créditos de carbono como inversión de impacto", añade Madeline Hume. La compra de créditos en el mercado al contado puede reducir las emisiones si no se revenden posteriormente.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/65ZULTM63AT4J7TRZBDQ2L7XIA.jpg)