.jpg)

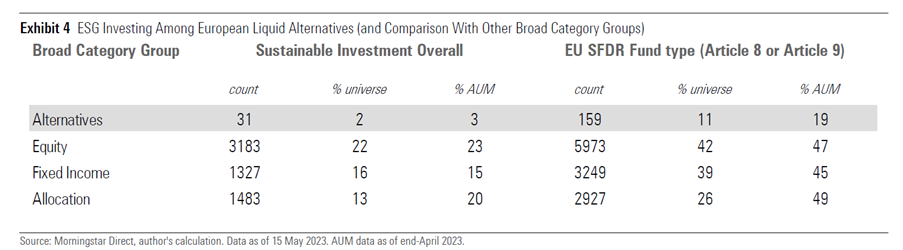

La combinación de gestión alternativa y sostenibilidad no tiene una vida fácil en la industria de fondos. Según un estudio de Morningstar, de los más de 1.400 fondos alternativos y ETF domiciliados en Europa, sólo 156 están clasificados según el artículo 8 del reglamento SFDR sobre transparencia en finanzas sostenibles, es decir, que promueven características ESG (medioambientales, sociales y de gobernanza). Aún menos (3) entran en el más estricto artículo 9 (tienen un objetivo sostenible e invierten el 100% en ESG).

Si utilizamos los criterios de clasificación más estrictos de Morningstar, el número de fondos alternativos sostenibles desciende de nuevo, hasta un total de 31. "Estos fondos tienden a ser pequeños, la mayoría con activos bajo gestión inferiores a 100 millones de euros", explica Francesco Paganelli, analista de fondos y autor del informe Morningstar.

"También son jóvenes, pocos tienen más de tres años. Con un tamaño total de unos 4.300 millones de euros, sólo representan el 3% de los activos de alternativos. En comparación, las estrategias sostenibles representan alrededor del 20% de los activos de los fondos abiertos y ETF europeos en las categorías de renta variable, renta fija y equilibrados" (todos los datos son a finales de abril de 2023).

Inversión sostenible entre los alternativos europeos (y comparación con otras categorías)

¿Qué son los fondos alternativos?

Según la definición de Morningstar, una estrategia alternativa tiene como objetivo "ampliar, diversificar o eliminar los factores de riesgo predominantes en las carteras tradicionales, como la renta variable, el crédito o la duración". Estos fondos, también llamados alternativos líquidos, imitan a los hedge funds, pero suelen estar regulados por la normativa europea Ucits sobre vehículos de inversión colectiva y ofrecen liquidez diaria o semanal.

¿Cómo se integran los factores ESG?

Los gestores alternativos pueden utilizar los criterios ESG de diferentes maneras, pero la mayoría lo hace de forma oportunista. La exclusión de determinados sectores controvertidos, por ejemplo, sobre la base de normas internacionales, es relativamente fácil de aplicar y es elegida por uno de cada cinco fondos. Es el caso, por ejemplo, de BlackRock Systematic Multi-Strategy ESG Screened, que aplica determinados filtros basados en el sector empresarial, las controversias y las calificaciones de sostenibilidad.

Integrar los factores ESG en el proceso de inversión es más problemático para algunas estrategias que utilizan derivados, como la tendencia sistemática (que utiliza posiciones cortas o largas en futuros de varias clases de activos, desde materias primas hasta bonos del Estado) o el macro trading. Los enfoques temáticos ofrecen más posibilidades alternativas. Por ejemplo, Wellington Climate Market Neutral mantiene posiciones cortas en empresas con puntuaciones débiles o en deterioro en materia de políticas de mitigación y adaptación al cambio climático.

Por último, los denominados enfoques verde oscuro (inversión de impacto y renta variable activa) son los más difíciles de implementar para los alternativos líquidos, mientras que pueden encontrarse en segmentos menos líquidos del mercado, como el inmobiliario directo, las infraestructuras o la renta variable privada.

Morningstar ha identificado cinco razones clave por las que es poco probable que funcione la combinación de alternativos y sostenibilidad.

1. Posiciones cortas

"Las posiciones cortas son un elemento clave de muchas estrategias alternativas y permiten a los gestores cubrir riesgos, incluyendo potencialmente los relacionados con factores ESG", explica Paganelli. "Desde el punto de vista de la inversión sostenible, las posiciones cortas podrían verse como una extensión natural de la desinversión, yendo en corto en empresas con malas credenciales ESG en la creencia de que serán penalizadas por el mercado. En realidad, estas estrategias tienen muchas dificultades prácticas, y su relación con los objetivos sostenibles es objeto de debate".

2. Aplicación de la estrategia

Los fondos alternativos pueden tener dificultades para integrar los criterios de sostenibilidad en su estrategia actual. En muchos casos, por tanto, tienen que modificar su aplicación. Por ejemplo, las empresas que gestionan estrategias de derivados han tenido que adoptar políticas diferentes para integrar factores ESG, como el uso de índices sostenibles en lugar de índices tradicionales. La mayoría de los gestores neutrales con respecto al mercado utilizan CFDs (contratos por diferencia, instrumentos cuyo valor se deriva del valor de otros activos financieros), que no dan derecho a voto y, por tanto, no permiten una participación activa. Para comprometerse, estos gestores tendrían que modificar sustancialmente la aplicación de la estrategia, por ejemplo, mediante la compra de acciones.

3. Información

La presencia de derivados y posiciones cortas y largas dificulta la elaboración de informes sobre inversiones sostenibles. "En teoría, las exposiciones netas pueden capturar la huella ESG de la cartera en un único dato", afirma Paganelli. "Sin embargo, su relevancia es controvertida. Si el riesgo ESG se considera como otros factores de riesgo, sería lógico compensar las posiciones largas y cortas. Pero la forma en que estas posiciones netas ESG se relacionan con la cartera y el mundo real es menos intuitiva. Por ejemplo, ¿las exposiciones cortas reducen realmente la huella ecológica?".

4. Limitaciones

Los objetivos sostenibles pueden limitar el conjunto de oportunidades de los gestores alternativos u obligarles a replantearse la construcción de carteras. Esto es crucial para este tipo de fondos, que a menudo pretenden tener como objetivo la rentabilidad absoluta en todas las condiciones de mercado y con baja correlación con un índice de referencia.

5. Horizonte temporal

Las Naciones Unidas definen la sostenibilidad como "satisfacer las necesidades del presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades". Si sostenibilidad significa lograr un impacto positivo a largo plazo, puede haber incoherencias entre los objetivos plurianuales fijados por gobiernos y empresas y las posiciones a corto plazo de muchos fondos alternativos", afirma Paganelli.

Más vale tener expectativas realistas

Los fondos y ETF alternativos y sostenibles son aún pocos, pero la oferta está evolucionando. El estudio de Morningstar muestra que aplicar criterios ESG a estas estrategias rara vez es sencillo e implica muchas compensaciones. "Esto requiere más educación de los asesores y de los inversores finales", admite Paganelli. "Los inversores deben analizar las características distintivas de los alternativos para evaluar dónde y si tiene sentido incluir factores ESG". Por su parte, los gestores deben desarrollar soluciones creíbles y ser transparentes sobre las limitaciones de incorporar la sostenibilidad."

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/65ZULTM63AT4J7TRZBDQ2L7XIA.jpg)