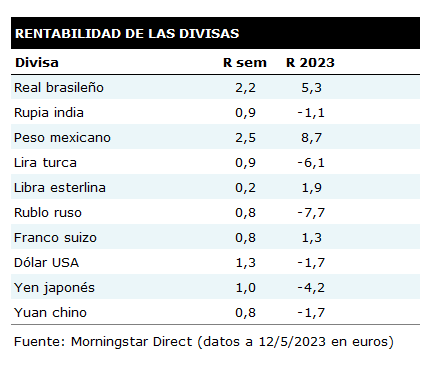

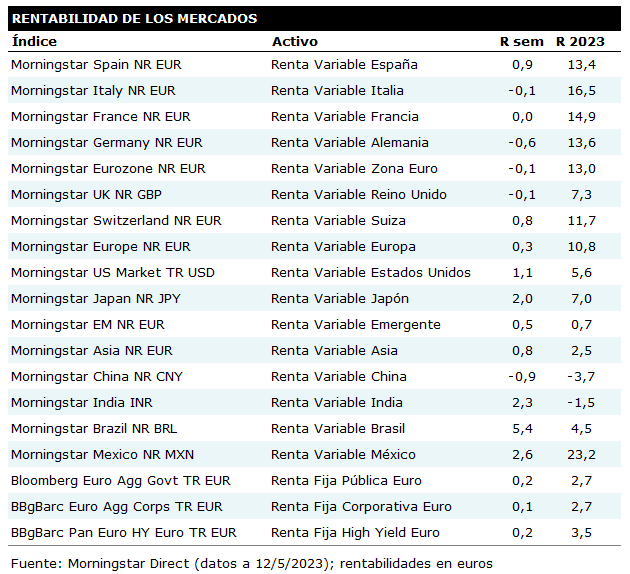

La semana ha sido positiva para los mercados, pero sobre todo para el dólar que se ha revalorizado más de un 1% frente al euro. Así, en euros, el índice Morningstar US Market ganó un 1,1%, pero se dejó un 0,3% en dólares. El yen japonés también se apreció frente a la divisa europea y eso permitió al índice Morningstar Japan ganar un 2,0% en la semana. Si no fuera por la apreciación del yen, el índice hubiera subido tan sólo un 1,0% en divisa local.

En Europa, el índice Morningstar Eurozone se depreció un ligero 0,1%. El mercado español fue la gran excepción en la región ya que el índice Morningstar Spain consiguió avanzar un 0,9%, mientras que el índice alemán, el Morningstar Germany, perdía en el mismo periodo un 0,6%.

Hubo un poco más alegría en los mercados emergentes. El índice regional, el Morningstar Emerging Markets, ganó un 0,5% en euros. La subida puso ser más importante si no fuera por la caída del mercado chino cuyo índice, Morningstar China, cedió un 0,9% en euros.

Brasil y México fueron una vez más los ganadores de la semana ya que subieron un 5,4% y un 2,6% en euros.

En los mercados de renta fija de la Zona Euro reinó la calma. El índice de deuda pública ganó un 0,2%, al igual que el índice de high yield, mientras que el índice de deuda corporativa de calidad avanzó un pequeño 0,1%.

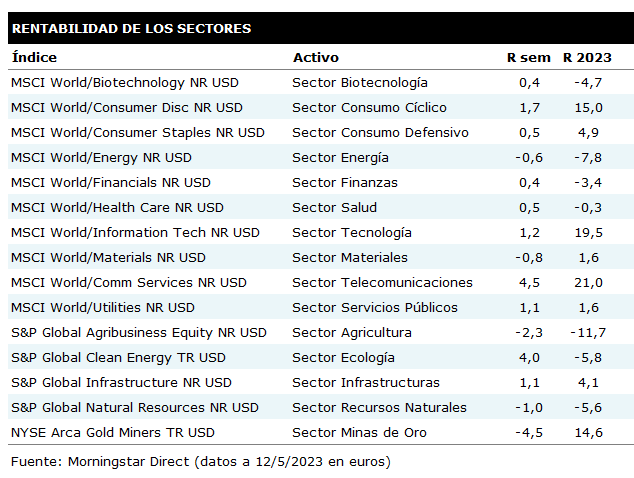

La subida del dólar afectó positivamente a la rentabilidad de los principales sectores, pero hubo algunos que acabaron la semana en negativo, como el sector de minas de oro que perdió un 4,5% en euros o el de agricultura que se dejó un 2,3%. Los que más subieron fueron los sectores de telecomunicaciones (+4,5% en euros) y el de ecología (+4,0%).

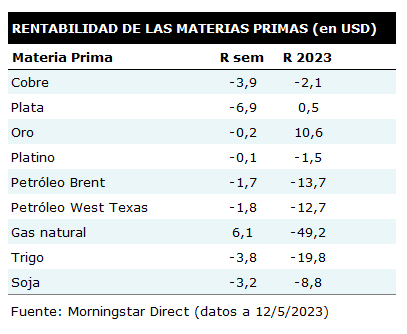

En cuanto a las materias primas, la semana ha sido negativa para la inmensa mayoría de ellas. Se salva el gas natural que subió un 6,1% en dólares pero sigue acumulando una caída de casi el 50% desde principio de año. Los mayores recortes de esta semana fueron para la plata (-6,9% en dólares) y el cobre (-3,9%).