Los resultados fiscales de Apple ("Wide Moat") en el segundo trimestre superaron nuestras estimaciones, impulsados por los buenos resultados del iPhone y los servicios. Habíamos previsto una ralentización de los ingresos de la empresa tras varios años de fuerte crecimiento relacionado con las tendencias de aprendizaje en el trabajo y en casa impulsadas por la COVID-19, así como el despliegue inicial de la 5G.

Aunque la mayoría de los segmentos disminuyeron de un año a otro, nos complació ver un modesto crecimiento en las ventas por volumen del iPhone y los servicios.

Mantenemos la cautela sobre los próximos trimestres para la empresa, ya que persisten los vientos en contra macroeconómicos, aunque estamos de acuerdo en que a Apple le irá mejor que a muchos de sus pares en las ventas de teléfonos inteligentes.

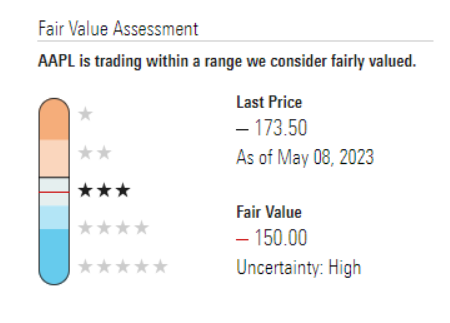

Nuestra estimación del valor razonable se mantiene en 150 dólares por acción, y las acciones parecen sobrevaloradas a los niveles actuales.

Las ventas del trimestre de marzo, de 95.000 millones de dólares, bajaron un 3% interanual, con descensos en iPad (13%), Mac (31%) y accesorios portátiles (1%). Mac y iPad se vieron afectados por diferencias en el calendario de lanzamiento de productos y una menor demanda.

En el lado positivo, las ventas de iPhone aumentaron un 2% interanual, hasta 51.000 millones de dólares, impulsadas por la fortaleza en mercados emergentes, como India, y lo que suponemos son precios medios de venta más altos.

Dado que el iPhone 14 Pro tiene una cámara y un procesador superiores a los del modelo básico del iPhone 14, creemos que una combinación de ventas más favorable ayudará a compensar el descenso de las ventas en volumen a corto plazo.

Los ingresos por servicios crecieron un 6% interanual, hasta 21.000 millones de dólares, impulsados por la fortaleza de App Store, Apple Music, iCloud y Apple Pay.

Apple tiene ahora más de 975 millones de suscriptores de pago (frente a los 935 millones del trimestre pasado), lo que creemos que es un buen augurio para el crecimiento continuo de los servicios a medida que la empresa monetiza cada vez más su valiosa base instalada.

La dirección señaló que las ventas trimestrales habrían subido a divisa constante (500 puntos básicos de impacto negativo de la divisa).

El margen bruto aumentó 130 puntos básicos secuencialmente hasta el 44%, impulsado por una combinación de productos más favorable.

Con las ventas de productos a punto de debilitarse mientras los ingresos por servicios se mantienen resistentes, creemos que la tasa de margen bruto de Apple se mantendrá por encima del 44% durante el resto del ejercicio fiscal 2023.

La dirección se abstuvo de dar una orientación explícita sobre los ingresos para el trimestre de junio debido a la incertidumbre macroeconómica, pero espera un descenso interanual de los ingresos de una magnitud similar al descenso del 3% de Apple en el trimestre de marzo.

Apple espera un impacto adverso adicional de 400 puntos básicos en el crecimiento de los ingresos, de nuevo debido a la fortaleza del dólar.

Según nuestro modelo, los ingresos totales de Apple en el tercer trimestre fiscal descenderán un 2% interanual, hasta 81.000 millones de dólares, con un descenso de las ventas del iPhone del 6%.

Prevemos nuevos descensos en el Mac y el iPad, ya que Apple se enfrenta a comparables interanuales difíciles y a una demanda de consumo más vacilante.

Se espera que los ingresos por servicios experimenten un descenso en las ventas de juegos y publicidad digital en un entorno macroeconómico menos boyante, lo que nos lleva a esperar un modesto descenso secuencial en el trimestre de junio.