La semana pasada se produjo lo que muchos en los mercados creen que es la última de la serie sin precedentes de subidas de tipos de interés de la Reserva Federal.

Sin embargo, eso no significa que la Reserva Federal vaya a dar marcha atrás y bajar los tipos a corto plazo.

A menos que la economía estadounidense se debilite repentinamente de forma significativa, o que la crisis bancaria regional se descontrole, los estrategas de los mercados bursátiles y de renta fija afirman que los inversores deberían acostumbrarse a que los tipos de interés a corto plazo se mantengan dónde están ahora, al menos hasta finales de año, sobre todo teniendo en cuenta que la inflación sigue estando muy por encima de los objetivos de la Reserva Federal.

Esta semana, con la publicación del índice de precios al consumo de abril, podrían publicarse más datos sobre la inflación. Las previsiones se centran en que el IPC muestre una tasa de inflación anual del 5%, según FactSet.

Al mismo tiempo, los inversores no deberían acomodarse demasiado. Los mercados podrían seguir mostrándose volátiles en torno a noticias como nuevas quiebras de bancos regionales o el drama del techo de deuda en Washington.

Probable pausa en las subidas de tipos de la Fed

Al menos por ahora, los mercados coinciden en que la Reserva Federal ha dejado de endurecer su política monetaria para acabar con la inflación. El miércoles pasado, la Reserva Federal subió el tipo de interés de los fondos federales en 0,25 puntos porcentuales, tal y como se esperaba, situando el tipo objetivo de los fondos federales entre el 5% y el 5,25%. El presidente de la Fed, Jerome Powell, no se comprometió a que los tipos se mantengan estables a partir de ahora, pero sí dijo que "creo que la política es restrictiva".

"Aunque no llegaron a decir que sería una pausa oficial, creemos que el listón está bastante alto para que sigan subiendo los tipos", afirma Collin Martin, estratega de renta fija de Charles Schwab. Este es especialmente el caso con la inflación todavía demasiado alta para el gusto de la Fed, dice Martin.

"El mercado parece pensar que cuando la Fed aprieta, tocan techo y entonces hay que volver a cero (tipos de interés) porque es lo que hemos hecho las dos últimas veces", dice Martin. "Pero ese no es necesariamente el caso".

Sin embargo, lo que viene a continuación no está tan claro.

En el mercado de bonos, por ejemplo, hay indicios de que los inversores creen que la Fed bajará pronto los tipos de interés.

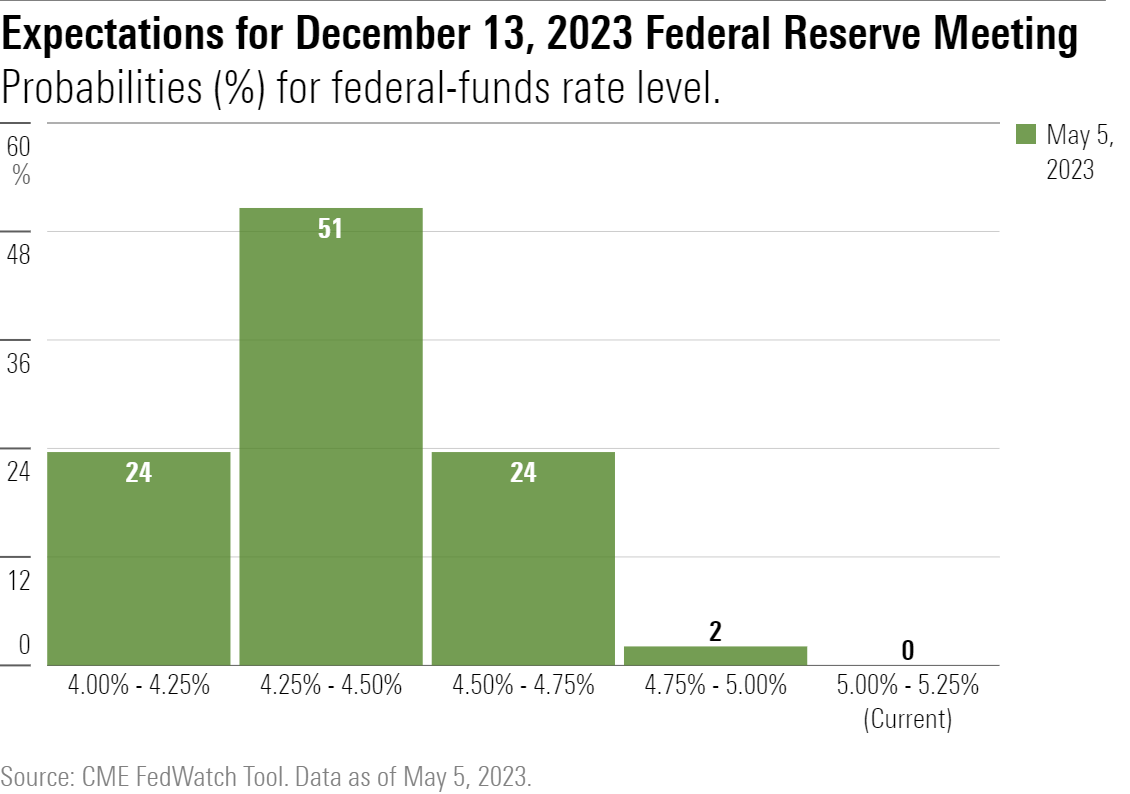

Según la herramienta FedWatch de CME, que realiza un seguimiento de las apuestas realizadas en el mercado de futuros sobre la dirección de los tipos de interés, las probabilidades de que la Fed baje los tipos en su reunión de julio son de aproximadamente del 36% y de más del 75% para septiembre. De hecho, las probabilidades de que la Fed recorte los tipos a finales de año son actualmente de casi el 100%, según los datos de la CME. Además, el mercado prevé no uno, sino tres recortes de tipos de aquí a finales de año.

Gráfico de barras que muestra las probabilidades del nivel de tipos de los fondos federales.

Para muchos observadores, estas expectativas no concuerdan con los mensajes de la Reserva Federal -sus previsiones no incluyen recortes de tipos este año- ni con la situación actual de la economía estadounidense.

Para que la Fed recorte los tipos en julio, como sugiere el mercado de bonos, "tendría que ser un latigazo económico", afirma Kristina Hooper, estratega jefe de mercados globales de Invesco.

Un buen informe sobre el empleo ayuda a evitar la recesión

Candice Tse, directora global de soluciones de asesoramiento estratégico de Goldman Sachs Asset Management, se encuentra entre los partidarios de que la Reserva Federal haga una pausa en sus recortes de tipos, pero que tampoco los baje este año, especialmente si la economía evita la recesión.

Tse señala el informe de empleo de abril, que mostró que la economía estadounidense añadió 253.000 puestos de trabajo en abril, muy por encima de las previsiones de los economistas. "El mercado laboral sigue fuerte", afirma.

El caso base de Goldman, dice, es un "estrecho camino hacia un aterrizaje suave", con un 35% de posibilidades de recesión este año. Una dinámica saludable en el mercado laboral, la ausencia de desequilibrios estructurales en el sector privado como los que se observaron durante la crisis financiera mundial de 2008 y una inflación que probablemente siga una trayectoria descendente favorecen que la economía pueda evitar la recesión, afirma.

En lo que respecta a la Fed, Tse afirma que los datos de empleo y las noticias de la última reunión refuerzan sus expectativas de que los mercados han visto la última subida de tipos de la Fed para el ciclo actual. "Pero no vemos ningún recorte", afirma.

Para que la Fed recorte los tipos tres veces de aquí a finales de año, como sugiere el mercado de bonos, se necesitarían escenarios para la economía y los mercados sustancialmente diferentes de los que se están produciendo ahora, afirma Hooper, de Invesco.

Para acabar con tres recortes de los tipos de interés a finales de año, "tendría que producirse una recesión económica muy, muy significativa", afirma Hooper.

El otro argumento a favor de relajar la política sería una tendencia deflacionista muy significativa. "Ciertamente, la tendencia general de la inflación ha sido a la baja, pero no estoy convencida de que nos encontremos en un entorno desinflacionista muy significativo", afirma.

Hooper apunta a las propias declaraciones y previsiones de la Reserva Federal, que sugieren que los funcionarios se han inclinado por mantener los tipos en niveles más altos mientras evalúan el impacto de unos tipos de interés más altos en la economía. "La Fed ha dejado muy, muy claro que quiere mantener el tipo terminal intacto durante algún tiempo", afirma.

En Morningstar, el economista estadounidense Preston Caldwell ve a la Fed aguantando los recortes de tipos hasta finales de este año, pero luego bajando los tipos agresivamente en 2024 y 2025.

Las acciones podrían seguir siendo volátiles

Para los inversores, este telón de fondo presenta un panorama mixto. Por un lado, parece que la incertidumbre sobre los tipos de interés, que ha sido un viento en contra para las acciones durante el año pasado, ha terminado por ahora. Al mismo tiempo, según los estrategas, los catalizadores parecen escasos para una tendencia alcista sólida de las acciones.

Tse, de Goldman, señala que sus previsiones apuntan a un crecimiento plano de los beneficios de los valores estadounidenses este año, lo que aumenta la importancia de acertar en las decisiones sobre valores individuales en lugar de seguir una tendencia alcista general del mercado.

En Goldman, las expectativas son que el mercado bursátil general acabe el año más o menos donde está ahora. Sin embargo, "habrá mucha volatilidad por el camino", afirma Tse. En este entorno, los valores que pagan dividendos o la búsqueda de mercados de renta variable fuera de EE.UU. podrían reforzar la rentabilidad, afirma.

Gráfico de rentabilidad de la bolsa estadounidense.

Hooper, de Invesco, también afirma que el resultado más probable en los próximos meses es la volatilidad en el mercado bursátil. "Yo abogaría por una postura defensiva", afirma. Eso significa, en general, infraponderar las acciones en comparación con una asignación estándar, e inclinarse por los valores de grandes empresas, centrándose en compañías con fuertes tendencias de crecimiento secular, como las tecnológicas. "Cuando el crecimiento escasea, el crecimiento secular se vuelve atractivo", afirma.

En el mercado de renta fija, Martin, de Schwab, dice que recomiendan a los inversores que se aseguren los altos rendimientos disponibles en la actualidad mediante la inversión en deuda con vencimientos más largos. "Los rendimientos de los bonos de alta calidad están en el nivel más alto desde el final de la crisis financiera", señala. Por tanto, aunque la Reserva Federal haga ahora una pausa, es probable que el próximo movimiento significativo de los tipos de interés sea a la baja, aunque no llegue hasta 2024.