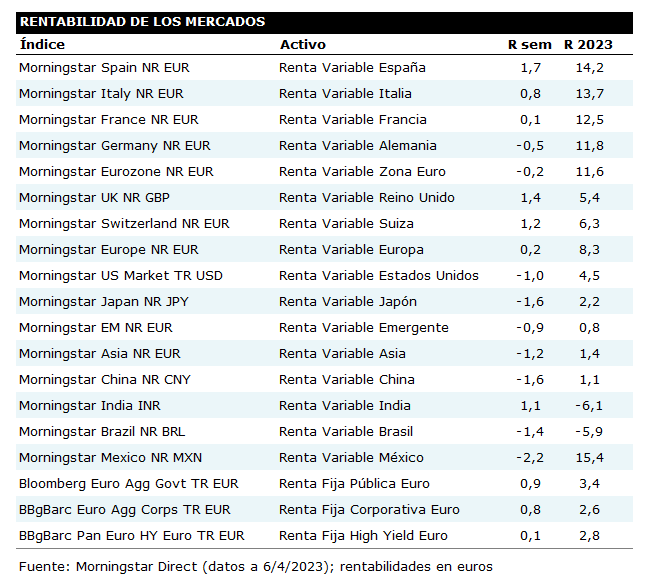

La semana ha sido negativa para los mercados de acciones en general: el índice Morningstar Global Markets, que recoge la evolución de las bolsas mundiales, se anotó una caída del 0,7% en euros.

Los mercados de la Eurozona resistieron algo mejor las caídas ya que el índice Morningstar Eurozone consiguió limitar su caída semanal al 0,2%. España destacó de forma espectacular, anotándose una subida del 1,7%, lo que la convierte en uno de los mercados más rentables en lo que llevamos de año, con una subida del 14,2% (en ese mismo periodo el índice regional de la Eurozona sube un 11,6%).

Al otro lado del Atlántico, el índice americano Morningstar US Market sufrió una caída del 1,0% en euros (el dólar retrocedió medio punto porcentual a lo largo de la semana).

La caída del mercado japonés fue aún más abultada: el índice Morningstar Japan cedió un 1,6% en euros.

El índice de los mercados emergentes registró una caída del 0,9% en euros. India fue de los pocos mercados que acabaron en positivo la semana, con un avance del 1,1%,

En cuanto a los mercados de renta fija, la semana pasada fue una buena semana, especialmente para el segmento de deuda pública y de deuda corporativa de calidad, que se anotaron subidas del 0,9% y 0,8% respectivamente, mientras que el segmento de deuda high yield tan sólo avanzó un 0,1%.

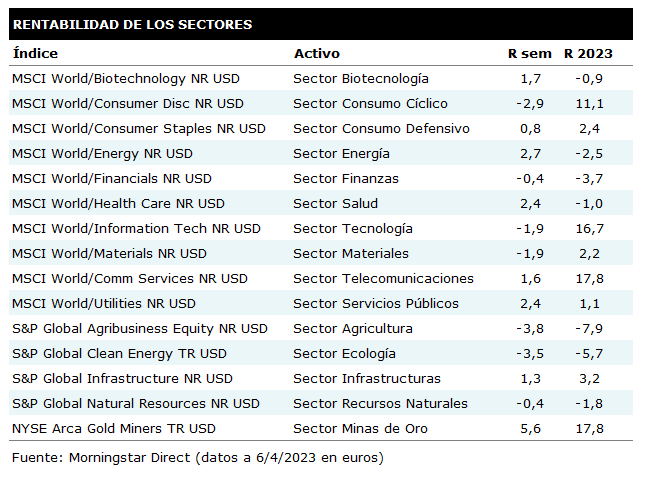

A nivel de los principales sectores hubo mucha variedad esta última semana, con fuertes subidas en los sectores de minas de oro (+5,6% en euros), de energía (+2,7%) y de salud (+2,4%) e importantes caídas en los sectores de agricultura (-3,8%), ecología (-3,5%) y consumo cíclico (-2,9%).

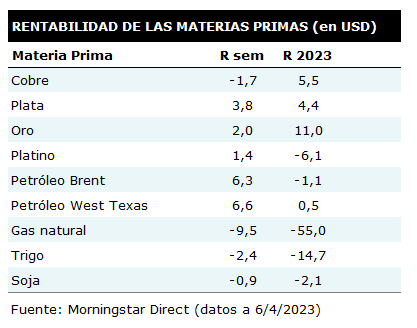

Respecto a las materias primas, la semana ha sido testigo de un fuerte repunte del precio del crudo (el Brent subió un 6,3% en dólares y el West Texas un 6,6%) debido al recorte de producción de la OPEP mientras el gas natural retrocedí un importante 9,5%. Los metales precios también tuvieron una buena semana: el oro ganó un 2,0% en dólares y la plata un 3,8%.