Los temores sobre el sistema bancario han cobrado su víctima más reciente en los vehículos de inversión inmobiliaria, conocidos como REIT.

El sector, favorecido por los inversores por su elevada rentabilidad por dividendo, ha caído casi un 10% (en dólares) en marzo.

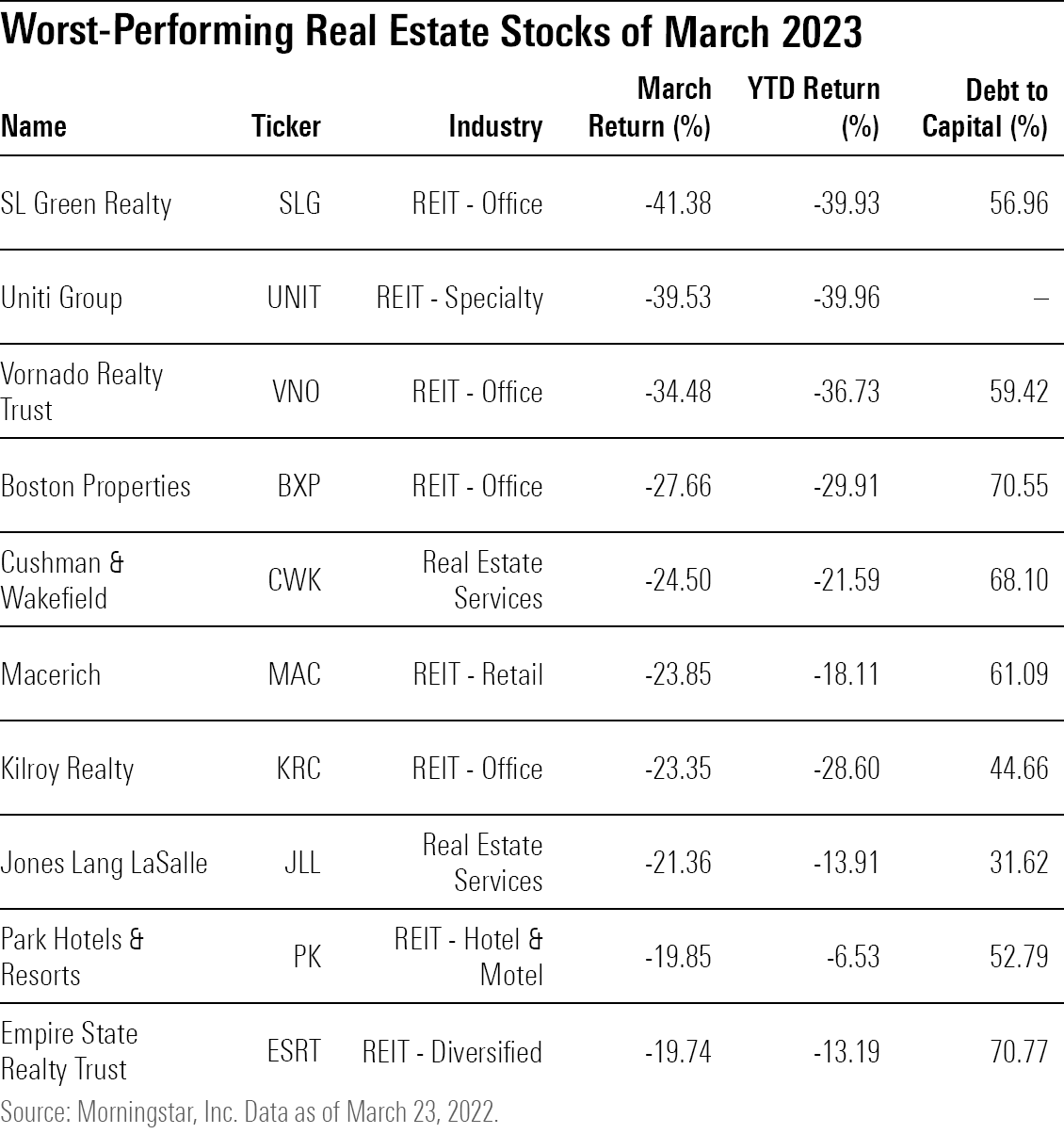

Entre los valores más afectados del sector se encuentran los REIT de oficinas, que alquilan oficinas y servicios a empresas. De media, los REIT de oficinas vieron caer la valoración de sus acciones en torno a un 24% durante el mes, lo que la convierte en el sector con peor comportamiento durante el mes. El mercado de valores en general, medido por el Morningstar US Market Index, ha bajado un 1,4% durante este periodo.

Gráfico que muestra la rentabilidad de los valores inmobiliarios en comparación con la del mercado bursátil estadounidense.

¿Qué son los REIT?

Los REIT son empresas que poseen carteras de inmuebles: edificios de oficinas, centros comerciales, hoteles, apartamentos y otros. Las propiedades generan ingresos por alquiler y revalorización del capital. Se diferencian de las acciones tradicionales en que están obligadas a pagar al menos el 90% de esos ingresos a los inversores en forma de dividendos, lo que las convierte en una opción atractiva para los inversores centrados en los ingresos.

En general, los valores inmobiliarios sufrieron el año pasado. El sector ha caído casi un 26% desde hace un año, ya que la subida de los tipos de interés ha incrementado los costes de financiación de las empresas, ha recortado los beneficios y ha moderado las expectativas de rentabilidad para los accionistas. Mientras tanto, el mercado bursátil en general ha bajado un 12,4% desde hace un año.

La reciente crisis bancaria ha suscitado nuevas preocupaciones. Bianca Rose, gestora sénior de carteras de Morningstar Investment Management, sostiene que la reciente corrida bancaria puso de relieve dos riesgos para el sector inmobiliario: el riesgo de los inquilinos y la estabilidad del sistema financiero. Estos riesgos ejercen una mayor presión sobre los fondos de operaciones de los REIT y su capacidad para refinanciar los vencimientos de deuda inminentes.

¿Por qué caen las acciones de los REIT?

Las turbulencias en el sector bancario han puesto de relieve que el deterioro de la situación en un sector de la economía puede repercutir en otro, afirma Rose. Señala que los problemas financieros de las empresas tecnológicas, especialmente las nuevas empresas tecnológicas, contribuyeron en parte a la quiebra de SVB Financial Group SIVB. "La gente creía que estaba contenida", afirma. Sin embargo, los problemas de las empresas tecnológicas las llevaron a retirar depósitos de bancos como Silicon Valley Bank para cumplir con sus obligaciones de deuda, lo que provocó el colapso del banco.

Los inversores ven ahora los REIT como uno de los próximos sectores en los que podrían aumentar las presiones, afirma. Sobre todo, si las quiebras bancarias llevan a los prestamistas a ser más conservadores a la hora de conceder préstamos, lo que a su vez podría significar que las empresas en dificultades encuentren aún más dificultades para cumplir sus obligaciones financieras.

En toda la economía, muchas empresas estaban aprovechando los bajos tipos de interés y la facilidad de los mercados de capitales, pero "¿qué ocurre si todas estas empresas a las que les iba bien gracias al dinero fácil ahora quiebran? Son inquilinos de alguien", afirma Rose.

Por qué importa el riesgo del inquilino

El riesgo del inquilino -cuando los inquilinos dejan de pagar el alquiler- perjudica a algunos REIT en más de un sentido. Para empezar, los REIT están obligados a distribuir al menos el 90% de sus ingresos, también conocidos como fondos de operaciones, de sus propiedades a los accionistas.

Esto limita su capacidad de almacenar grandes cantidades de efectivo para los días de lluvia de la forma en que pueden hacerlo otras empresas con grandes flujos de caja. Además, el 10% restante también tendría que dividirse entre el pago de deudas, lo que limita la cantidad de dinero que los REIT pueden ahorrar.

Los menores ingresos por alquileres reducen posteriormente su capacidad para seguir proporcionando atractivas distribuciones a los accionistas y afectan a su capacidad para mantenerse al corriente de sus obligaciones de deuda.

Para empeorar aún más las cosas, unos ingresos por alquiler más bajos y unos perfiles de inquilinos más arriesgados tienden a reducir el valor de los inmuebles. Como la cuantía de los préstamos que los REIT contrajeron para adquirir los inmuebles no cambia, se produce un aumento de las ratios préstamo/valor de los REIT para esos inmuebles, afirma Rose. En otras palabras, la caída del valor de las propiedades aumenta el apalancamiento financiero de los REIT: Tienen menos capital de sus propiedades en relación con la cantidad de deuda en la que incurrieron para adquirirlas.

Dado que el apalancamiento financiero es fundamental para que los prestamistas lo tengan en cuenta a la hora de aprobar préstamos y refinanciaciones, esto podría suponer un problema para los REIT que tienen vencimientos de deuda inminentes, afirma Rose.

Dado que los REIT no pueden ahorrar dinero para reducir su carga de deuda, dependen de poder "refinanciar" su deuda para que venza en una fecha posterior. La refinanciación en un entorno de subida de tipos ya es preocupante para los REIT, ya que los nuevos préstamos tendrían mayores costes que podrían disminuir la rentabilidad para los accionistas, dicen los observadores.

La crisis crediticia preocupa a los REIT

Otro motivo de preocupación, según Rose, es la disposición de los prestamistas a trabajar con empresas altamente apalancadas como los REIT. "Hay una diferencia entre 'los tipos de interés están subiendo, mis costes aumentarán, pero puedo acceder a la financiación' y 'simplemente no puedes tener la financiación'", dice Rose. Si los REIT no pueden acceder a ninguna financiación, las cosas se ponen feas.

Cuando surge el temor a la inestabilidad financiera, los mercados de capitales -los que se dedican a prestar dinero- tienden a ser mucho menos tolerantes con el riesgo. Esto suele provocar una contracción del crédito, que dificulta que las empresas y los negocios encuentren prestamistas que les ayuden a mantener la liquidez.

El impacto potencial de la falta de acceso al mercado de capitales es especialmente significativo para los REIT. A diferencia de otras empresas, les resulta más difícil almacenar grandes sumas de efectivo debido. En consecuencia, los REIT dependen mucho más de los préstamos y de los caprichos de los mercados de capitales.

Si se produce una contracción del crédito y es persistente, los actores de los sectores REIT dependientes de la deuda podrían verse obligados a considerar opciones extremas que van desde devolver sus propiedades a los prestamistas para reducir su apalancamiento, hasta considerar una inyección de capital mediante la emisión y venta de más acciones, con el fin de mantenerse a flote.

No todas las propiedades de los REIT están igualmente expuestas al riesgo de los inquilinos, y las caídas de los precios de los REIT en el sector han variado significativamente en función de sus modelos de negocio. Por ejemplo, Equinix EQIX se centra en la compra de propiedades para albergar centros de datos, y con un descenso del 2,7% en lo que va de marzo, ha sido el REIT cotizado en EE.UU. con mejor comportamiento entre los cubiertos por los analistas de Morningstar. Otros REITs más boyantes son American Tower AMT y Crown Castle CCI, ambos dedicados a la explotación de terrenos para infraestructuras de comunicaciones.

Riesgos para los accionistas de REIT

Los que corren más riesgos son los REIT que ya tenían niveles de apalancamiento financiero superiores a la media, ya que los REIT que ya estaban muy apalancados tienden a estarlo aún más en tiempos de crisis, afirma Rose. Cuanto mayor es el apalancamiento, más cerca están los REIT de considerar opciones extremas.

La buena noticia es que la deuda que los REITs asumen para adquirir propiedades tiende a organizarse de tal manera que la deuda está ligada a la propiedad, dice el analista de renta variable de Morningstar Suryansh Sharma. En caso de que un REIT ya no pueda pagar esa deuda, tiene la opción de devolver la propiedad al prestamista para borrar la deuda del balance.

"Los REIT suelen estructurar los edificios como entidades financieras independientes. Si no pagan la deuda, los acreedores pueden embargar el edificio, pero no pueden recurrir contra el resto de la empresa... de este modo, se contiene la pérdida sufrida por el REIT", afirma Sharma. En cambio, "en otros sectores, si las empresas son incapaces de pagar su deuda, podría llevarlas a la quiebra". Sin embargo, los REIT que tuvieran que tomar esta vía también perderían los flujos de caja asociados a los inmuebles liberados.

Las inyecciones de capital requieren que un REIT emita nuevas acciones, lo que puede diluir las acciones de los actuales accionistas de la empresa. Esto es una mala noticia para los actuales inversores en acciones, ya que significa menos distribuciones de ingresos por acción, que es uno de los principales atractivos de las inversiones en REIT.

Estas opciones deberían ser el último recurso para los REIT. En última instancia, la necesidad de recurrir a ello dependerá de si los REIT son capaces de recurrir a los mercados de capitales cuando lo necesiten.

Las estructuras de deuda de los REIT tienen ventaja

Sharma afirma que, en general, la singular estructura de deuda de los REIT les permite evitar la quiebra de un modo que las empresas de otros sectores no pueden. Así que, aunque una crisis crediticia sería preocupante, en cierto modo los REIT están mejor equipados para sobrevivir en esas duras condiciones. "Incluso en la crisis financiera mundial de 2008, ningún REIT quebró", afirma Sharma.

Aun así, Sharma espera que las condiciones del sector sigan siendo difíciles a corto plazo. Si los REIT empiezan a perder inquilinos debido a una economía más inestable, junto con un empeoramiento del entorno del mercado de capitales, su capacidad para devolver efectivo a los accionistas podría verse significativamente obstaculizada.

"Las cosas probablemente empeorarán antes de mejorar", afirma, con expectativas de que las presiones persistan hasta 2025. "Pero incluso si tomamos previsiones muy conservadoras para la próxima década, o tomamos el peor escenario posible, todavía podemos encontrar valor en algunas compañías".