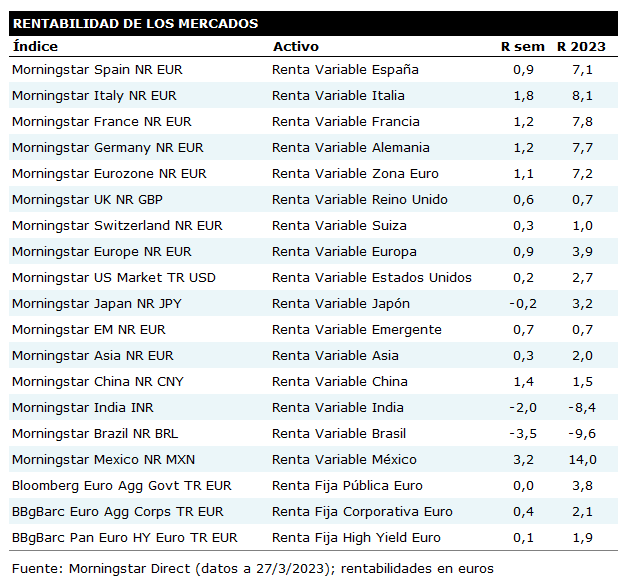

A pesar de las incertidumbres que pesan sobre el sector bancario (a principio de la semana asistimos a la compra de Crédit Suisse por parte de UBS y al terminar esa misma semana aparecieron los problemas para Deutsche Bank), los mercados han aguantado bastante bien. En Europa, el índice Morningstar Eurozone avanzó un 1,1%, con Italia a la cabeza (el índice Morningstar Italy ganó un 1,8%), mientras que España se conformaba con una subida del 0,9%.

En Estados Unidos el índice Morningstar US Market ganó un 1,3% en dólares, pero tan sólo un 0,2% en euros (eso significa que el billete verde perdió posiciones frente a la moneda europea).

Japón fue de los pocos mercados desarrollados que acabó la semana en negativo. El índice Morningstar Japan perdió un 0,2% tanto en yenes como en euros.

Aunque el índice regional de mercados emergentes, el Morningstar Emerging Markets, registró una subida del 0,7% en euros, hubo muchas diferencias entre los principales mercados. Por ejemplo, mientras China avanzaba un 1,4% en euros, Brasil perdía un 3,5%.

La semana también fue tranquila para los índices de renta fija de la Eurozona. El segmento de deuda pública se mantuvo plano y los segmentos de deuda corporativa de calidad y de high yield ganaron un 0,4% y 0,1% respectivamente.

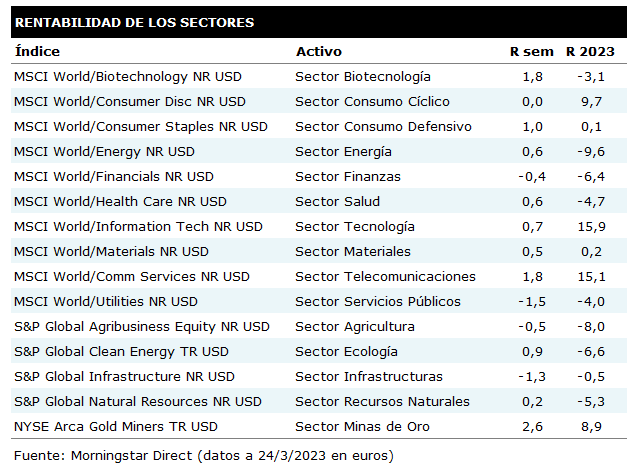

A nivel sectorial, el sector que más ganó la semana pasada fue el de minas de oro, con una ganancia del 2,6% en euros, seguido por el sector de biotecnología, con una subida del 1,8%. En el lado negativo, encontramos a los sectores de utilities e infraestructura, con pérdidas del 1,5% y 1,3% respectivamente.

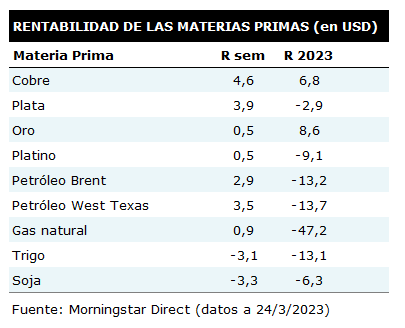

En lo relativo a las principales materias primas, la semana fue bastante positiva para el crudo (el West Texas ganó un 3,5% en dólares y el Brent un 2,9%), pero negativa para algunas materias primas agrícolas, como el trigo, que perdió más de un 3% en dólares. La plata y el cobre se recuperaron y subieron un 3,9% y un 4,6% en dólares respectivamente.