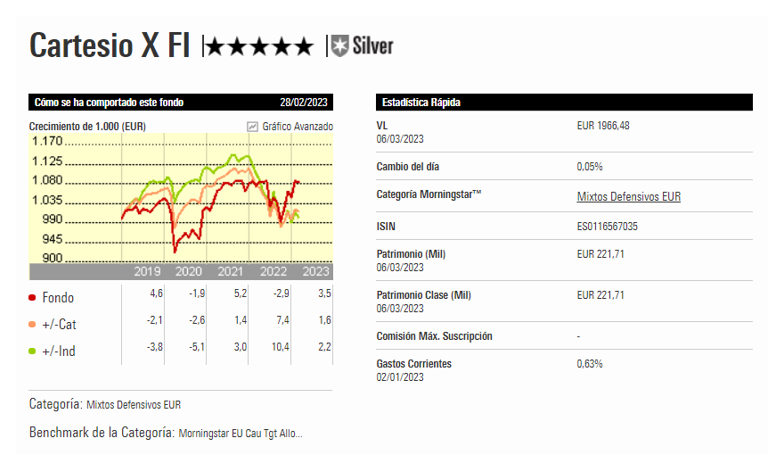

CARTESIO X

Tenemos en alta estima a los gestores y fundadores de la empresa, Juan Bertrán, Álvaro Martínez y Cayetano Cornet. Este trío dedicado lleva invirtiendo junto desde 2004 y ha alineado estrechamente sus intereses con los de los inversores. Para apoyar su labor de investigación, entre 2015 y 17 crearon un equipo de cuatro analistas. Ignacio Sanz e Ignacio Carvajal se convirtieron en gestores de cartera y socios en 2019.

Hay dos fuentes de alfa: la asignación de activos entre la renta variable (máximo 40%, media desde el inicio del 20%), la renta fija y el efectivo, y la selección de valores. El equipo prefiere mantener efectivo por seguridad y opcionalidad cuando las valoraciones prevalecientes son elevadas. Dicho esto, el equipo no es tímido a la hora de asumir riesgos dentro de sus mangas de renta variable y renta fija. Su exigente criterio en términos de riesgo/remuneración le ha llevado a evitar durante años amplias franjas de los mercados de renta fija y ha orientado a los gestores hacia los valores financieros subordinados. A lo largo de 2022, sin embargo, han apostado agresivamente por los créditos para elevar su exposición a la renta fija hasta el 54% a finales de año. En cuanto a la selección de valores, los gestores invierten en 30-40 nombres con un horizonte a largo plazo. Las empresas se seleccionan individualmente en función de sus méritos fundamentales, pero prestando especial atención a las valoraciones.

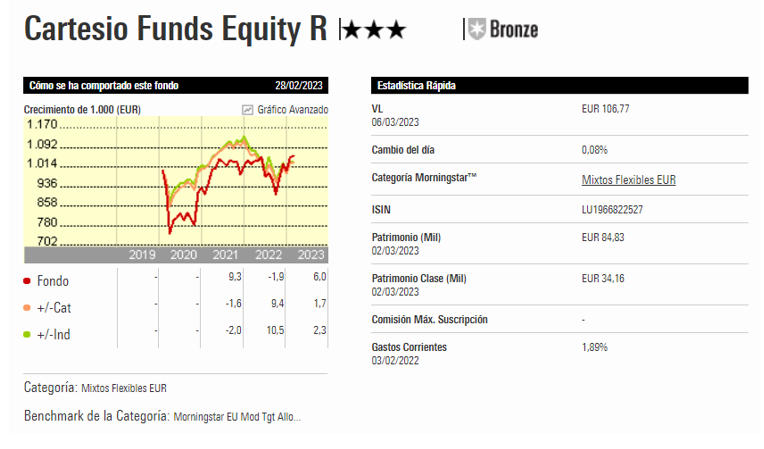

CARTESIO EQUITY R

Esta estrategia (con fondos denominados Cartesio Y en España y Cartesio Equity en Luxemburgo) cuenta con un proceso paciente, orientado al valor y establecido que ayuda a reducir el conjunto de oportunidades. Al igual que en el Cartesio Y, hay dos fuentes de alfa: la asignación de activos entre acciones y efectivo (0-100%) y la selección de acciones. Los gestores calibran la combinación de acciones y efectivo de la estrategia basándose en sus perspectivas de inversión y en una evaluación bottom-up del conjunto de oportunidades. Suelen responder de forma gradual y anticíclica a las principales fluctuaciones o dislocaciones del mercado, prefiriendo mantener efectivo por seguridad y opcionalidad cuando las valoraciones predominantes son altas y las oportunidades escasas. En cuanto a la selección de valores, los gestores invierten en 30-40 nombres con un horizonte a largo plazo. Las empresas se seleccionan individualmente en función de sus méritos fundamentales, pero prestando especial atención a las valoraciones.

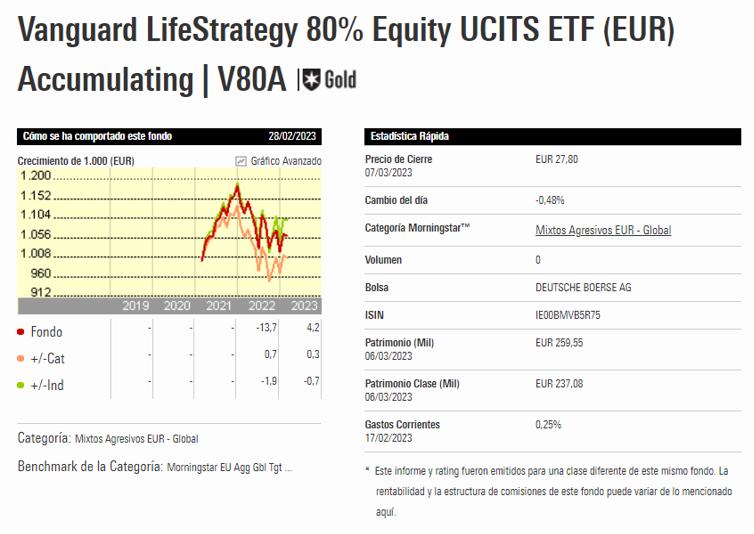

VANGUARD LIFESTRATEGY 80% EQUITY

La serie LifeStrategy UCITS ETF de Vanguard adopta un enfoque sencillo y de bajo coste de inversión en un conjunto diversificado global de bonos y acciones, lo que la convierte en una opción sólida a largo plazo para muchos inversores.

Los fondos cotizados de la gama tienen una exposición estática a la renta variable del 20%, 40%, 60% y 80%. La supervisión de esta serie recae en el comité de asignación estratégica de activos de Vanguard y en el grupo de estrategia de inversión. El comité revisa las asignaciones anualmente, aunque rara vez cambian. El reequilibrio a la asignación estática de activos tiene lugar varias veces a la semana, por lo que los inversores saben lo que están obteniendo en términos de exposición.

Esta oferta de ETF para los inversores europeos sigue el mismo planteamiento que la versión estadounidense, pero su aplicación difiere. A diferencia de la versión estadounidense, el equipo utiliza fondos cotizados de Vanguard para minimizar los costes. En la parte de renta variable no hay sesgo nacional y la exposición a las acciones refleja las capitalizaciones de los mercados mundiales. La exposición a la renta fija se limita a valores con grado de inversión, excluidos los bonos de alto rendimiento o protegidos contra la inflación. Dentro de la cartera de renta fija hay una preferencia por los bonos del Estado. La lógica es que los bonos del Estado han proporcionado generalmente una diversificación más eficaz del riesgo de renta variable que el crédito de baja calidad, que a menudo muestra una correlación significativa con la renta variable.