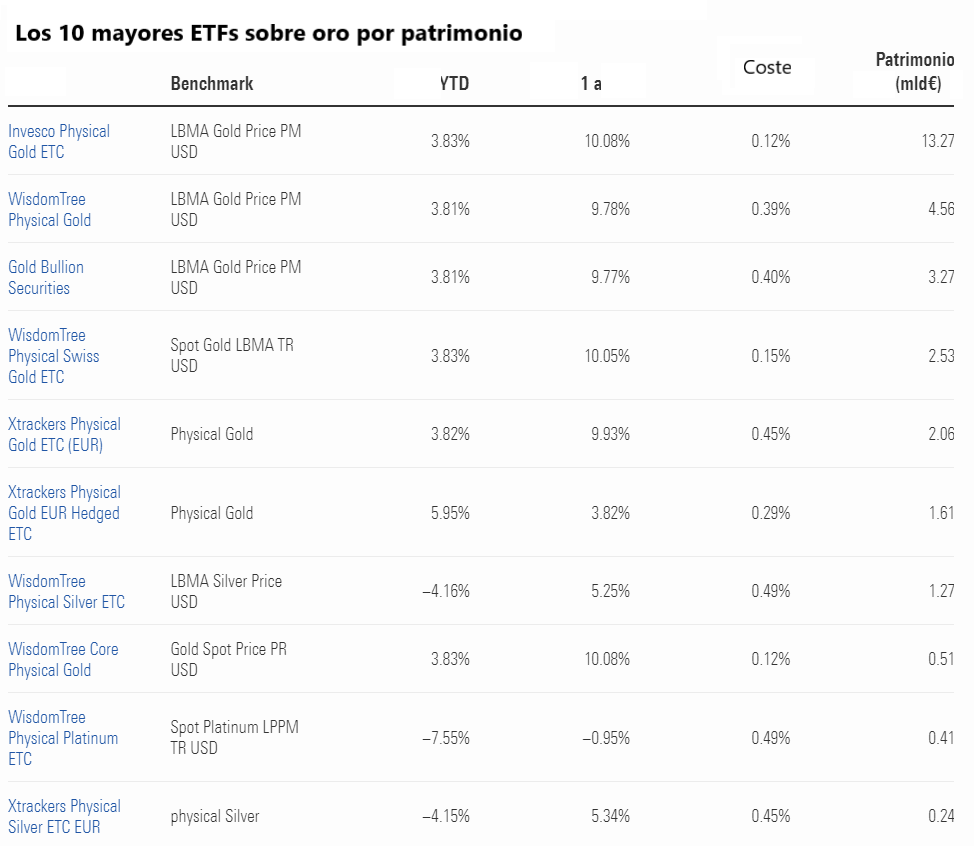

En su reunión del 1 de febrero, la Reserva Federal elevó el tipo de interés de los fondos federales en 25 puntos básicos, hasta el 4,5%-4,75%, reduciendo la cuantía de la subida por segunda vez consecutiva. De hecho, no es casualidad que el oro y la plata vuelvan con fuerza al radar de los inversores, que esperan una nueva ralentización de la subida de tipos de interés del banco central estadounidense, lo que se traducirá en un debilitamiento del dólar en el mercado de divisas.

Sin embargo, el presidente Jerome Powell fue tajante: "aún no hemos alcanzado el techo de los tipos", dijo en rueda de prensa, y "cuando lleguemos, nos mantendremos ahí más tiempo del que esperan los mercados, y quizá vayamos más allá si es necesario". En resumen, es posible que la Fed esté dispuesta a arriesgarse a una desaceleración económica para no perder el control sobre los tipos.

"Los mercados financieros llevan tiempo pronosticando una recesión en Estados Unidos", afirma James Luke, gestor de estrategia de metales de Schroders. "Una señal clara es la inversión de la curva de tipos estadounidense, que significa que los tipos de interés a largo plazo son más bajos que los tipos a corto plazo. Una señal típica de que la recesión llegará tarde o temprano".

En retrospectiva, el oro tiende a obtener buenos resultados en términos absolutos y relativos durante las recesiones estadounidenses, y la renta variable aurífera lo ha hecho aún mejor.

Un 2022 volátil, pero al final indoloro

En resumen, muchos factores que jugaron en contra del oro en 2022 resultaron ser positivos en los albores del nuevo año: la inflación, por ejemplo, alcanzó su punto máximo a mediados de año y parece estar en descenso. "Las tensiones geopolíticas y la desglobalización han impulsado a muchos bancos centrales no occidentales a diversificarse y alejarse del dólar estadounidense", explica Joe Foster, gestor de cartera de la estrategia de oro de VanEck. "Las compras netas de oro por parte de los bancos centrales hicieron de 2022 uno de los años más fuertes jamás registrados". El Banco Popular de China (PBOC) anunció que compró 32 toneladas de oro en noviembre: es la primera compra oficial del PBOC desde 2019. Quizá sea también la razón por la que el metal amarillo -gracias a un repunte de fin de año- consiguió cerrar 2022 en torno a los 1.814 dólares la onza, casi tres dólares por encima de su valor a principios de año.

"Aunque el oro cerró prácticamente sin cambios, el año no ha sido ni mucho menos tranquilo", continuó Foster. "Los precios cayeron 450 dólares desde los máximos a los mínimos antes de volver a cerrar en el punto de partida". El oro registró un descenso máximo del 11,3% en el año y luego cerró prácticamente sin cambios, un resultado respetable si se tiene en cuenta la pérdida del 18,1% del índice S&P 500 y del 64,3% del Bitcoin.

Su papel dentro de una cartera

En todos los mercados bajistas de los últimos 50 años, y especialmente durante la crisis financiera de 2008, el oro ha hecho un excelente trabajo estabilizando las carteras. Incluso en el actual entorno económico, el oro ha demostrado hasta ahora su efecto estabilizador. De febrero de 2022 a enero de 2023, el oro ganó un 7%, en euros, mientras que el MSCI World perdió un 13%, en euros. "En nuestra opinión", afirma Jan Viebig, Global Co-CIO y responsable de Multi-Asset en ODDO BHF AM, "una asignación al oro de hasta el 10% en una cartera puramente de renta variable (proporcionalmente menos en una cartera mixta) puede tener un efecto estabilizador en las rentabilidades de la cartera.

Los bancos centrales compran

Según el Consejo Mundial del Oro, las compras de oro de los bancos centrales alcanzaron las 673 toneladas sólo en 2022, el nivel más alto desde 1967. Algunos de los mayores compradores del metal fueron los bancos centrales de India, Qatar y Uzbekistán, así como Turquía, Egipto, Irak, India y Argentina, todos ellos países que claramente quieren depender menos del dólar.

"Esto indica una pérdida de confianza en la seguridad de las divisas tradicionales", comenta Ned Naylor-Leyland, director de inversiones en oro y plata de Jupiter AM. "En primer lugar, la volatilidad geopolítica y de los mercados ha llevado a muchos bancos centrales a aumentar las reservas del metal, conocido por ser un activo refugio en periodos de turbulencias económicas. En segundo lugar, el oro suele considerarse una buena cobertura a largo plazo contra la inflación, y como persisten los altos niveles de inflación, muchos bancos centrales están almacenando su riqueza en oro en lugar de efectivo."

Además, esta demanda masiva revela también una pérdida de confianza en las instituciones y los gobiernos. "Lo bueno del oro es que no requiere confianza, a diferencia del dinero emitido por los Estados", afirma Naylor-Leyland. En un momento histórico en el que avanzamos hacia una nueva era caracterizada por la desglobalización y las estructuras de poder multipolares, los lingotes se consideran incluso un mecanismo de pago apolítico: el ejemplo más reciente fue el anuncio de Ghana de su intención de utilizar oro en lugar de dólares estadounidenses para comprar petróleo.

"Estados Unidos tendrá que dar marcha atrás en su política de subida de los tipos de interés en algún momento debido a la actual emisión récord del Tesoro y a la falta de compradores", prosigue el gestor de Jupiter. "Cuando eso ocurra, los tipos de interés reales en dólares deberían debilitarse, creando un entorno favorable para el metal en términos de dólares estadounidenses, igual a la fortaleza que ya hemos visto en el oro expresado en otras divisas."

Recesión a la vista: además de oro físico, acciones de oro

Además de la rentabilidad atractiva durante las recesiones, el gestor de Schroders subraya otras dos razones para tener una visión positiva del oro y de los valores auríferos. "En primer lugar, hay previsiones de mejora en 2023 para el entorno operativo general de este tipo de valores. Sin duda, es poco probable que resulte tan difícil como en 2022. El año pasado, los márgenes de beneficio de los productores de oro se redujeron por el aumento de los costes (petróleo, acero, mano de obra) y la caída de los precios del oro. Esto llevó a las acciones de los productores de oro a registrar un rendimiento inferior al de los lingotes (al menos en dólares)."

"Este año", prosigue Luke, "a medida que el precio del oro se fortalezca, los márgenes podrían volver a aumentar. En cuanto a los costes, en algunas zonas ya se observan descensos reales. En los sectores más resistentes al cambio, como el laboral, esperamos una ralentización de los aumentos de costes tras las fuertes subidas registradas tras la pandemia, sobre todo en Norteamérica y Australia. En segundo lugar, las acciones de mineras de oro siguen estando baratas desde una perspectiva a largo plazo y los inversores siguen estando muy infraposicionados".

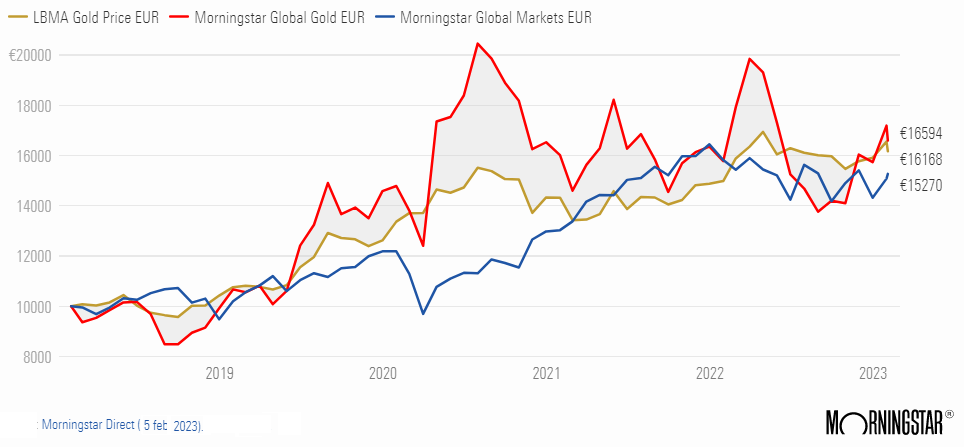

En general, aunque los rendimientos del oro físico y de las acciones de las empresas que lo extraen y comercializan están correlacionados a largo plazo, pueden no estarlo a corto plazo. En pocas palabras, cuanto más sube el precio del oro, más barato resulta extraer fuentes de oro. Las acciones mineras pueden subir significativamente cuando sube el oro, pero no siempre es así. Tradicionalmente, por tanto, los valores mineros son más volátiles y amplifican los movimientos del metal amarillo, como puede verse en el gráfico anterior.