Muchas cosas fueron mal para los inversores en bolsa el año pasado, pero los beneficios empresariales no fueron una de ellas. Ahora que las empresas publican sus resultados del cuarto trimestre, ¿seguirán apoyando al mercado?

Según el proveedor de datos FactSet, se espera que los beneficios disminuyan un 3,9% interanual en el cuarto trimestre, ya que las empresas siguen lidiando con la alta inflación y la subida de los tipos de interés, así como con una posible recesión. También se espera que el crecimiento de los ingresos se ralentice en el trimestre, con estimaciones ahora del 3,8% frente al 6,3% del 30 de septiembre de 2022.

Sólo 4 de los 11 sectores del mercado -energía, industrial, inmobiliario y servicios públicos- registrarán aumentos de beneficios en el trimestre. En los 7 sectores restantes se espera una caída de los beneficios. El sector con peores resultados será el de materiales básicos, con una pérdida prevista del 26,3%, seguido por el de consumo discrecional, que caerá un 20,3%, y el de servicios de comunicación, un 19,0%.

"Es probable que esto sea sólo el principio", afirma Keith Parker, responsable de análisis estratégico de renta variable estadounidense de UBS. Espera que las presiones sobre los márgenes, impulsadas por el debilitamiento de la demanda, la ralentización de las subidas de precios y el aumento de los salarios, pesen sobre los beneficios.

Parker también destaca la desconexión entre los beneficios, incluida la depreciación y amortización, y los flujos de caja operativos. Los beneficios sobre esta base suelen moverse en sincronía con los flujos de caja operativos, afirma, pero este año los beneficios han aumentado mucho más rápido que los flujos de caja en todos los sectores, excluidos el financiero y el energético. A medida que los beneficios se alinean mejor con los flujos de caja, "el riesgo para los beneficios es considerable", afirma Parker.

Parker tiene una visión más optimista de los resultados del cuarto trimestre que el consenso de Wall Street, ya que espera un ligero descenso de los beneficios en términos desestacionalizados. Pero para 2023, prevé una caída del 11% en los beneficios por acción, basándose en la previsión de UBS de una recesión en el segundo trimestre.

Tendencias clave en los beneficios

Para los inversores, la avalancha de información durante la temporada de resultados puede resultar abrumadora. Puede resultar útil centrarse en las tendencias clave y en los valores que las reflejan.

Parker afirma que el sector financiero, especialmente los grandes bancos, los servicios de comunicación, la atención sanitaria, en particular los equipos y servicios sanitarios, y el subgrupo de alimentos y bebidas de los bienes de consumo básico están bien posicionados para ver una mejora de las tendencias de beneficios en relación con el resto del mercado. Sigue de cerca la evolución de los precios, los volúmenes y la demanda, así como la presión de los costes, y está atento a los comentarios de las empresas en busca de tendencias y orientaciones sobre inventarios, mano de obra y salarios, pedidos y cambios en los pedidos pendientes, y expectativas de márgenes.

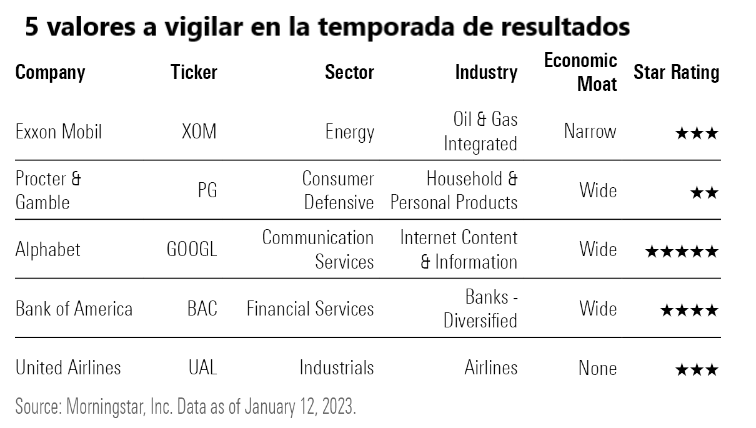

De cara a los resultados del cuarto trimestre, los analistas de Morningstar recomiendan seguir de cerca cinco valores, de cinco sectores distintos: Exxon Mobil (XOM), Procter & Gamble (PG), Alphabet (GOOGL), Bank of America (BAC) y United Airlines (UAL).

Energía: otro año fuerte para el sector

El descenso previsto de los beneficios del cuarto trimestre sería más del doble si no fuera por la contribución positiva del sector energético, que va camino de registrar un crecimiento de los beneficios del 63% en el trimestre, según el analista senior de beneficios de FactSet John Butters.

De cara al futuro, Allen Good, estratega de energía de Morningstar, espera "otro año fuerte" para el sector, aunque es probable que el crecimiento de los beneficios no alcance el nivel de 2022. El mantenimiento de la disciplina en el gasto de capital, el apoyo de los precios del petróleo y los sólidos márgenes de refino deberían permitir al sector seguir obteniendo buenos resultados. La reapertura de la economía china debería compensar cualquier debilidad en Europa o Estados Unidos.

Exxon Mobil es "la mejor posicionada" del grupo, afirma Good, basándose en "su capacidad para aumentar los beneficios y el flujo de caja en los próximos cinco años e impulsar la rentabilidad para los accionistas". Los planes actuales prevén duplicar los beneficios y el flujo de caja desde los niveles de 2019 hasta 2027, gracias a la eficiencia de costes y a nuevos proyectos de alto margen, afirma.

A un precio reciente de 112,89 dólares por acción, Exxon Mobil cotiza con una prima de alrededor del 10% respecto a la estimación de valor razonable de Good de 102,00 dólares, aunque señala que su estimación de valor razonable se basa en un precio del petróleo de 60 dólares. El crudo West Texas Intermediate cotiza actualmente a unos 78 $ el barril, y el Brent a 83 $ el barril.

Bienes de consumo básico: una economía debilitada

Para Erin Lash, directora sectorial de Morningstar, el gigante de los productos de consumo Procter & Gamble es un ejemplo de empresa que puede mantener su "destreza competitiva" en un contexto macroeconómico de debilidad. Se trata de una empresa con un amplio margen de maniobra y poder de fijación de precios, afirma, señalando que la empresa ha registrado un crecimiento orgánico de las ventas entre un 5 y un 10% durante 17 trimestres consecutivos. Espera que la empresa siga generando un crecimiento anual de las ventas de entre el 3% y el 4% a largo plazo y mantenga los márgenes operativos en torno a los 20 puntos porcentuales.

La empresa todavía tiene oportunidades para desbloquear varios miles de millones de dólares en ahorros mediante la reducción de los gastos generales, el impulso de la productividad y la reducción de los costes de material, además de los 20.000 millones de dólares en mejoras de eficiencia que Procter & Gamble ha realizado desde 2012.

Cuando presente los resultados del segundo trimestre fiscal el 19 de enero de 2023, Lash se centrará en los comentarios sobre la cadena de suministro y en la capacidad de la empresa para seguir apoyando con fuerza la innovación, la investigación y el marketing. Espera que P&G destine anualmente el 13% de las ventas al desarrollo y comercialización de sus marcas.

Servicios de comunicación: vigilando a las vacas lecheras

Otro sector que parece destinado a mejorar es el de los servicios de comunicación, cuya pérdida del 41% en 2022 lo sitúa en el último puesto de la clasificación. El grupo, que engloba a gigantes de los medios de comunicación y el entretenimiento como Alphabet, Meta Platforms META y Walt Disney DIS, experimentó un auge de sus negocios durante los años de confinamiento de la pandemia y aumentó la contratación y el gasto, sólo para ver cómo su fortuna se tambaleaba el año pasado en medio del endurecimiento de los tipos de interés y el retroceso del gasto en publicidad.

Mientras los beneficios se debilitaban, los flujos de caja del sector se mantenían sólidos. Esta desconexión entre las ratios de beneficios y flujos de caja con respecto a la media histórica sugiere un margen de mejora considerable de los beneficios, afirma Parker.

Un valor del sector de servicios de comunicación bien posicionado para capear una recesión es Alphabet, afirma Ali Mogharabi, analista senior de renta variable de Morningstar. Sus acciones se han visto muy afectadas en el último año debido a una caída de los beneficios, pero con su unidad Google como actor dominante en el mercado de búsquedas online, sigue generando fuertes ingresos y flujos de caja.

Alphabet tiene varias opciones para preservar los márgenes y mantener el flujo de caja libre en caso de que empeoren las condiciones, desde despidos, que ya han sido anunciados en sus empresas de salud y robótica, hasta la reducción del gasto de capital, en particular en las futuristas "inversiones moonshot", dice Mogharabi.

A un precio de 92 dólares por acción, las acciones cotizan con un descuento del 42% sobre el valor razonable estimado por Mogharabi de 160 dólares.

En los resultados del cuarto trimestre de Alphabet, Mogharabi espera un crecimiento continuado de los ingresos publicitarios en las búsquedas y una aceleración de las ventas de publicidad en YouTube, que decepcionaron en el tercer trimestre. El crecimiento de los ingresos por servicios en la nube es otra área que vigilará de cerca. Dado el difícil entorno macroeconómico, es posible que la empresa ofrezca también más detalles sobre sus estrategias de control de costes para proteger los márgenes.

Bancos: atentos a los tipos de interés

En un año de subidas de tipos e inflación, los inversores prestarán mucha atención a los resultados de los bancos, en particular a las tendencias de los márgenes netos de interés y los préstamos al consumo.

Eric Compton, estratega de Morningstar, señala que los márgenes netos de interés se encuentran en un punto de inflexión y que probablemente estén tocando techo.

"Todo el mundo estará pendiente de cómo orientan los bancos los márgenes netos de interés", afirma. "Esperamos una expansión mínima en 2023 desde los niveles reportados en el cuarto trimestre de 2022. Cualquier gran desviación de esto, ya sea una expansión sólida o una gran disminución en 2023, probablemente se interpretará como buena o mala."

También se prestará mucha atención al crecimiento de los préstamos después de un fuerte 2022, especialmente en medio de las preocupaciones de una recesión, dice. "Todo lo que se sitúe entre el 3% y el 5% se considerará razonable", afirma Compton.

También se vigilarán de cerca los gastos, especialmente los salarios, ya que esa partida empezó a subir en la segunda mitad de 2022.

Bank of America es el banco más representativo de las tendencias del sector, dice Compton, con su fuerte posición en préstamos comerciales y al consumo, banca de inversión global y actividades de corretaje minorista. A un precio reciente de 34,40 dólares, la acción cotiza con un descuento del 12% respecto a la estimación de valor razonable de Compton de 39,00 dólares por acción.

Es importante destacar que los resultados de Bank of America mostraron algunas señales de advertencia en lo que respecta a los ingresos netos por intereses, según escribió recientemente Compton. Los gastos fueron mayores de lo que esperaba.

Los inversores también estarán atentos a las opiniones de los directivos de los bancos sobre la posibilidad de una recesión y las perspectivas de pérdidas crediticias. El consejero delegado de Bank of America, Brian Moynihan, dijo que la economía se está "ralentizando cada vez más". El banco aumentó su provisión para insolvencias, pero dijo que las cancelaciones netas "siguen por debajo de los niveles prepandémicos".

Aerolíneas: despegue inminente

El sector industrial va camino de registrar el segundo mayor crecimiento interanual de los beneficios en el cuarto trimestre, por detrás del energético. Este comportamiento ha estado liderado por el repunte de Boeing BA y de las aerolíneas, a medida que sus negocios levantan el vuelo tras los difíciles años de la pandemia.

Brian Bernard, director sectorial de Morningstar para el sector industrial, señala que el crecimiento de los beneficios por acción en el sector de las aerolíneas se está beneficiando de comparaciones fáciles, ya que los resultados del año anterior se vieron muy afectados por el coronavirus y la consiguiente conmoción de la demanda. Pero el crecimiento continuará a medida que la demanda siga mejorando.

"Creemos que el sector está infravalorado, y los resultados del cuarto trimestre deberían ser sólidos", afirma Bernard. La excepción es Southwest Airlines LUV, que registrará pérdidas relacionadas con las recientes perturbaciones en los viajes e invertirá unos 1.500 millones de dólares en revisar sus sistemas operativos en los próximos años para solucionar los problemas.

El sector seguirá beneficiándose en 2023 a medida que los viajes continúen recuperándose. "Esperamos una recuperación total de la capacidad y una recuperación del 80%-90% de los viajes de negocios, que posteriormente crecerán al nivel del PIB a medio plazo", afirma Bernard.

United Airlines, que tiene un rating Morningstar de 3 estrellas y cotiza con un descuento del 10% respecto a la estimación de valor razonable de Bernard de 57 dólares, es un buen punto de entrada para el despegue del sector aéreo.

En diciembre, United anunció que había encargado 100 Boeing 787 Dreamliner con opción a 100 más. La aerolínea espera añadir 700 aviones de fuselaje estrecho y ancho a su flota de aquí a 2032. "Esperamos que la incorporación de estos aviones más eficientes aumente la capacidad de United y favorezca la expansión de sus márgenes", afirma Bernard.

Con la mayor exposición internacional entre las aerolíneas -el 40% de los ingresos prepandémicos procedían de rutas internacionales-, United debería beneficiarse a medida que disminuyan las restricciones a los viajes.

"A corto plazo, esperamos que continúe la solidez de los viajes nacionales de ocio, que se consolide la recuperación de los viajes de negocios con la vuelta de los trabajadores a las oficinas y que repunten los viajes internacionales sin restricciones", afirma Bernard.

United presentará sus resultados del cuarto trimestre el 18 de enero.