Puede que muchos inversores no se den cuenta, pero en los últimos 40 años han tenido el viento a favor en cuanto a la rentabilidad de las inversiones. Esencialmente, fue un largo periodo de baja inflación y bajos tipos de interés que preparó el camino para largos mercados alcistas de acciones y bonos.

Ahora, dice Wei Li, estratega jefe de inversiones globales de BlackRock, hemos entrado en un entorno significativamente diferente en el que estos vientos de cola se están convirtiendo en lo que probablemente serán vientos de cara sostenidos.

Los inversores deben estar preparados para un periodo prolongado de niveles de inflación más elevados que en las últimas décadas, y para unas oscilaciones de la economía más cortas, pero más bruscas que, a su vez, traen consigo niveles de volatilidad en los mercados mucho más elevados de lo que todos estamos acostumbrados.

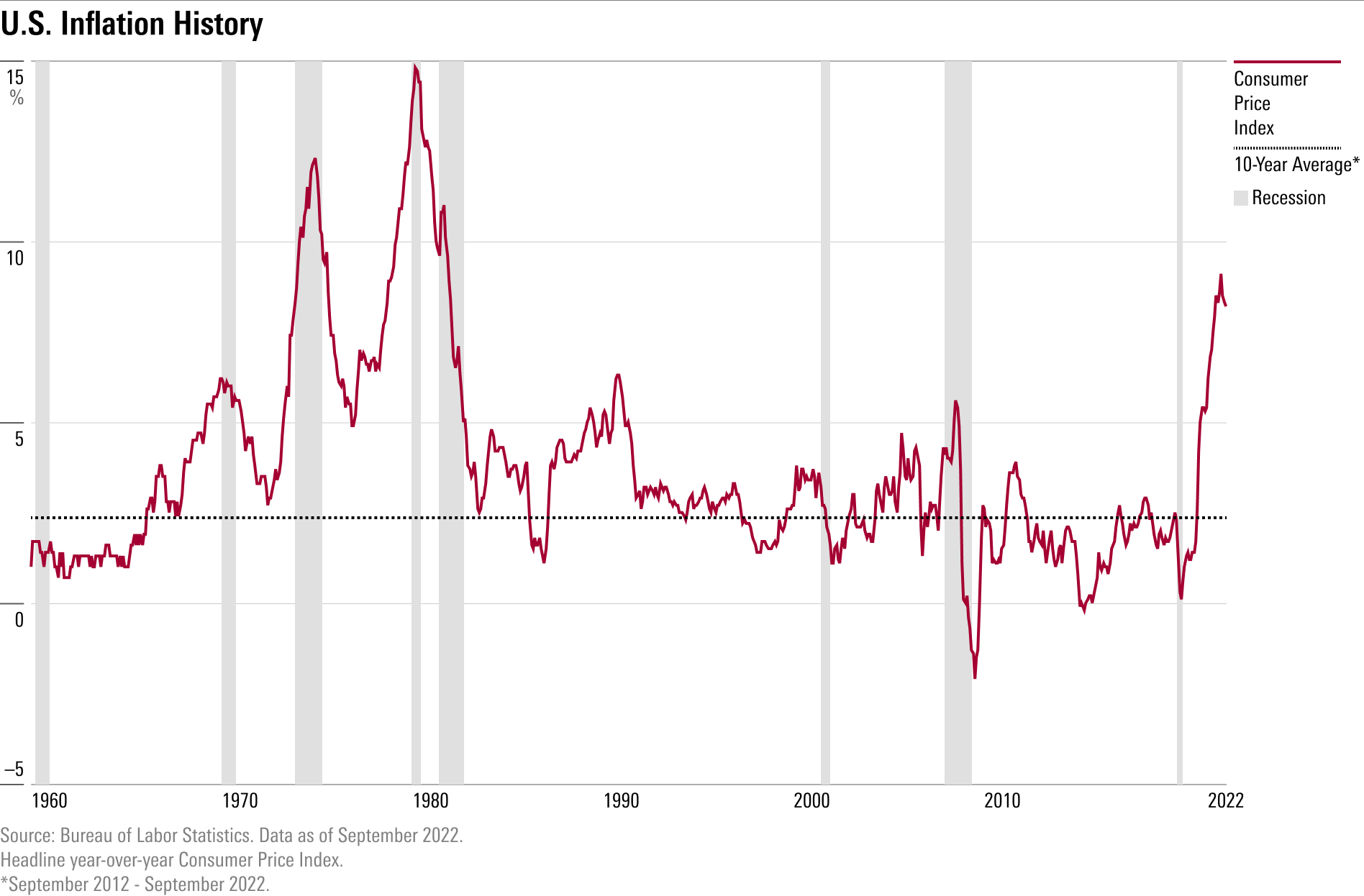

"Tenemos un nuevo régimen", dice Li, que trabaja en BlackRock desde 2010, una observación que hacen los principales bancos de inversión de Wall Street. El catalizador del cambio de régimen no es sólo la inflación, que está en su punto más alto de los últimos 40 años, dice Li. Son los fundamentos macroeconómicos subyacentes los que son diferentes, y es un entorno que podría ser mucho más difícil de navegar para la Reserva Federal y los otros bancos centrales. Y hará más difícil que los inversores obtengan el tipo de rentabilidad que han visto en las últimas décadas.

También significa que algunas de las reglas generales de las últimas cuatro décadas ya no se aplican, en particular la mentalidad de "comprar en las caídas", según la cual cada vez que los mercados caían, los inversores podían disfrutar de un rápido rebote. Además, en un entorno sin mercados alcistas largos, esto significa que el cálculo de los dividendos y de las rentas de los bonos desempeñará un papel más importante en la rentabilidad de las carteras, estima.

¿Por qué fue importante la Gran Moderación?

Para entender el nuevo entorno económico hay que echar la vista atrás a los factores que impulsaron la economía y los mercados mundiales durante las últimas cuatro décadas, un periodo que a veces se denomina la "Gran Moderación".

Li y sus colegas de BlackRock señalan que, desde la década de 1980, el mundo ha experimentado un aumento constante de la capacidad de producción global. Esto se debe a tendencias como la globalización y el dividendo de la paz tras la Guerra Fría, así como a una demografía favorable y a otros acontecimientos individuales, como la adhesión de China a la Organización Mundial del Comercio en 2001.

Todo este exceso de capacidad ha introducido flexibilidad en la economía mundial. Así, mientras que el exceso de gasto provocaba un sobrecalentamiento porque los ciclos económicos estaban impulsados por la demanda, las palancas controladas por los bancos centrales -los tipos de interés oficiales- eran capaces de mantener la inflación bajo control y reactivar un crecimiento económico estancado, afirma Li.

"Las herramientas del banco central han sido muy eficaces para satisfacer la demanda", dice Li.

"Hubo, por supuesto, picos de volatilidad, pero desde una perspectiva general, tuvimos un periodo de volatilidad económica extraordinariamente baja", gracias a la eficacia de los tipos de interés para gestionar los altibajos de la inflación y el crecimiento.

Ahora "eso ha terminado y estamos en un entorno de inflación impulsada por la oferta", dice.

Un nuevo panorama para la inflación

Hace dos años, la mayoría de la gente nunca había oído las palabras "cadena de suministro". Pero a raíz de la pandemia, las historias sobre las cadenas de suministro con problemas y su papel en el aumento de los precios en todo el mundo han aparecido regularmente en los titulares.

Li afirma que las dificultades actuales de la cadena de suministro son sintomáticas de un cambio más amplio. "Los motores (de la expansión de la producción mundial), como los vientos de cola demográficos y la globalización, se están estancando o incluso invirtiendo", afirma. Estas tendencias se han visto exacerbadas por la pandemia y la guerra en Ucrania.

Al mismo tiempo, la lucha contra el cambio climático a través de la iniciativa "Net Zero", cuyo objetivo es reducir al máximo las emisiones de gases de efecto invernadero, está creando nuevas limitaciones en la oferta.

"Es fundamentalmente diferente de lo que teníamos antes", dice el gestor.

"Existen estas fuerzas estructurales que nos hacen creer que vamos a estar en un entorno impulsado por la oferta. En ese entorno, sí, los bancos centrales pueden seguir subiendo los tipos para luchar contra la inflación, pero la parte de la economía que es sensible a los tipos de interés no es responsable de la inflación."

Por eso, aunque los bancos centrales harán todo lo posible por subir los tipos de interés para luchar contra la inflación, "el coste va a ser mucho mayor", afirma el gestor.

Por ejemplo, "si la Fed quiere realmente volver a una tasa de inflación del 2% en un plazo razonable en los Estados Unidos, eso representaría un shock del 2% para la economía estadounidense en 2023 y la pérdida de 3 millones de puestos de trabajo."

Como resultado, "los bancos centrales pueden optar por luchar contra la inflación, pero eso realmente perjudicará al crecimiento y aumentará el riesgo de la renta variable y el mercado de valores se resentirá".

Olvídese de comprar barato

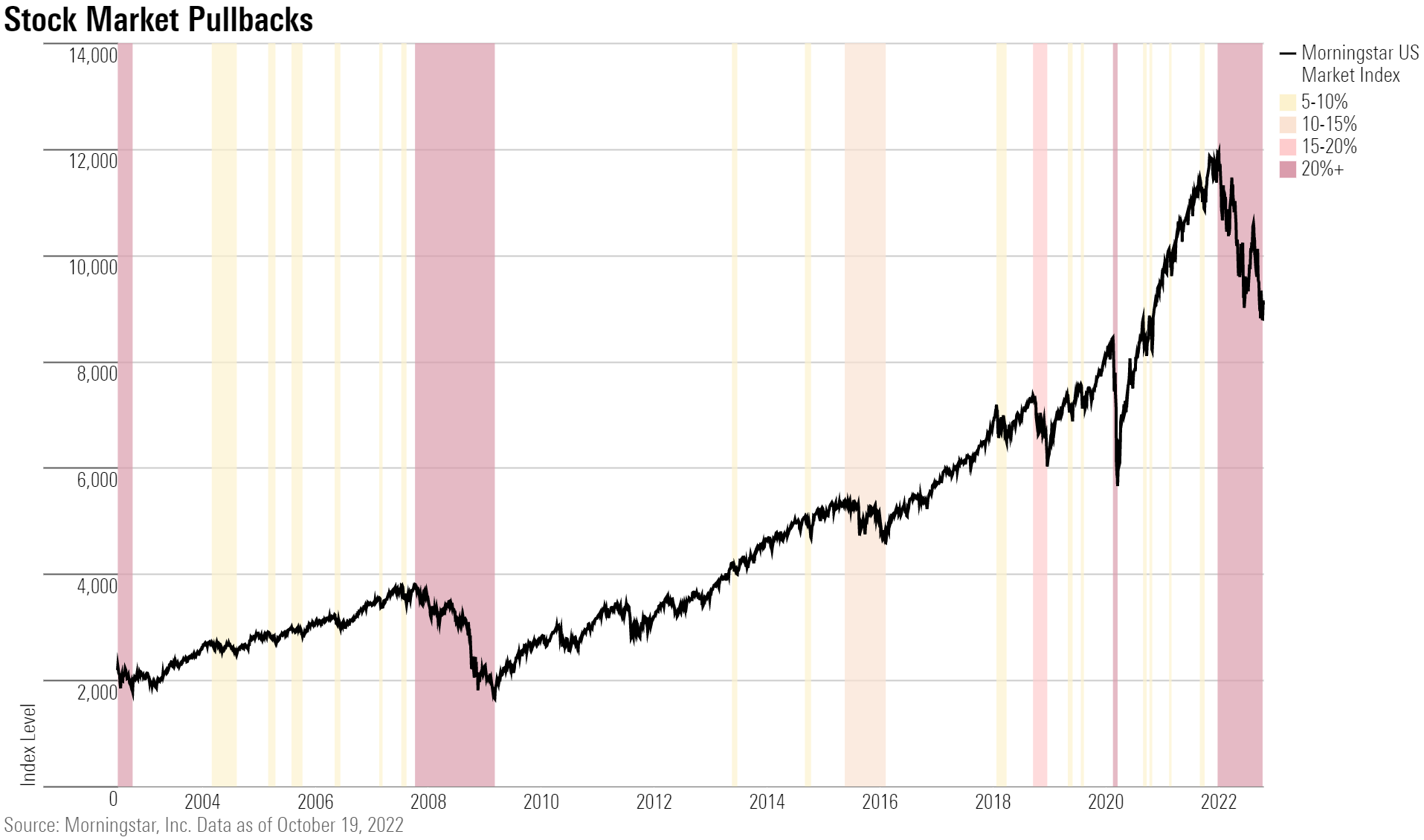

En última instancia, dice Li, "en el antiguo entorno de la Gran Moderación, pudimos disfrutar de décadas de mercados alcistas tanto en acciones como en bonos. En este nuevo entorno, no deberíamos esperar eso. Las esperanzas de una mejora han desaparecido".

Una de las principales víctimas de esta nueva dinámica es el enfoque "Buy the Dip" que se ha generalizado en las últimas décadas.

Esto ha sido alimentado por las políticas de dinero fácil de los bancos centrales que han dominado las principales economías del mundo desde la crisis financiera de 2008.

Uno de sus aspectos se conoce en la jerga de Wall Street como la "Fed put", una referencia al trading de opciones. La idea era que cada vez que los mercados de valores o de bonos se desplomaran, la Reserva Federal intervendría para rescatar a los inversores.

"Se daba una situación en la que la liquidez levantaba todos los barcos", observa Li. "Mientras tuvieras un horizonte lo suficientemente largo, podías seguir comprando barato y te llevaría al lugar correcto". Ahora, los inversores deberán tener en cuenta el entorno macroeconómico antes de invertir en los mínimos. "Hoy en día, los inversores tienen que entender qué es lo que está impulsando la corrección", dice Li. "El reflejo automático de comprar barato no funcionará".

Revisar el manual del mercado de bonos

Cuando los inversores empiezan a creer que hay un riesgo creciente de recesión, la respuesta suele ser comprar bonos, lo que hace subir los precios y bajar los rendimientos. Esto permite que los bonos sean un refugio seguro antes de una recesión económica, que suele ser el momento en que las acciones caen.

Pero, como ha sucedido a lo largo de 2022, este manual para los bonos no ha funcionado.

La primera razón es que en un entorno de mayor inflación, los bancos centrales son más proclives a seguir subiendo los tipos aunque aumente el riesgo de recesión. Estas subidas de los tipos de interés hacen bajar los precios de los bonos.

Los inversores también se han acostumbrado a que los bancos centrales recorten rápidamente los tipos de interés cuando las economías se debilitan. Pero con la persistencia de la inflación, "no vemos que recorten los tipos como suelen hacer en una recesión", dice.

Por último, con la deuda pública en niveles ya elevados, Li sostiene que los rendimientos de los bonos podrían seguir siendo más altos que en el pasado, ya que los inversores buscan una mayor compensación por los riesgos asociados a la tenencia de bonos públicos.

¿Cuándo cambiará esta dinámica? Los inversores tendrán que esperar a que la Fed mantenga los tipos estables, o incluso empiece a recortarlos, dice Li.

Pero, "en este momento, la atención se centra en la lucha contra la inflación, y el último IPC (índice de precios al consumo) refuerza nuestra expectativa de que la Fed endurecerá excesivamente hacia un territorio restrictivo. Sólo cuando el daño a la economía sea evidente, la Fed se detendrá, dice.

Li añade que ve valor para los inversores en los bonos del Estado a corto plazo, donde los rendimientos han subido ahora a cerca del 4%.

Los dividendos vuelven a estar de moda

En un entorno de mercados alcistas amplios, la mayoría de los rendimientos provienen de la apreciación de los precios. Pero en los mercados más agitados y con altibajos, los ingresos generados por las inversiones desempeñan un papel más importante en la rentabilidad. "Otra forma de decirlo es que es importante aprovechar la capitalización... y seguir invirtiendo", dice.

El mercado de valores en su conjunto también puede favorecer a los valores que pagan dividendos.

El ejecutivo de BlackRock señala que, en un entorno de tipos de interés más altos, el valor de los flujos de caja futuros vale menos hoy. "Esto hace más atractivos a los productores de dividendos de calidad", señala.

Vigile su cartera

La mayor volatilidad de los mercados significa que las asignaciones entre los distintos tipos de inversiones pueden desviarse más fácilmente.

"En este entorno, es importante revisar la composición de su cartera con más frecuencia y no dejar que sus asignaciones se desvíen".