Microsoft ("Wide Moat") ha informado de sus buenos resultados en el primer trimestre de 2023, con unos ingresos y un beneficio por acción (BPA) superiores a las previsiones. Las perspectivas, sin embargo, eran más débiles de lo que preveía nuestro modelo de consenso. Las presiones macroeconómicas siguen pesando en los resultados de la empresa.

Los inversores optimistas pueden señalar el buen crecimiento de las reservas comerciales y el requisito de rendimiento comercial restante para encontrar consuelo a corto plazo, mientras que los pesimistas señalarán sin duda la ralentización de Azure y unas previsiones más débiles de lo esperado.

Seguimos encontrando alicientes en Azure, la migración a Office E5 y el impulso de la plataforma Power para la creación de valor a largo plazo, pero creemos que las presiones a corto plazo no se agotarán en el próximo trimestre.

Es prematuro decir que la historia del crecimiento de Azure ha terminado a pesar de la desaceleración.

Consideramos que los resultados refuerzan nuestra tesis centrada en la proliferación de entornos híbridos y de la nube de Azure, ya que la empresa sigue utilizando su dominio en las instalaciones para permitir a los clientes pasar a la nube a su propio ritmo.

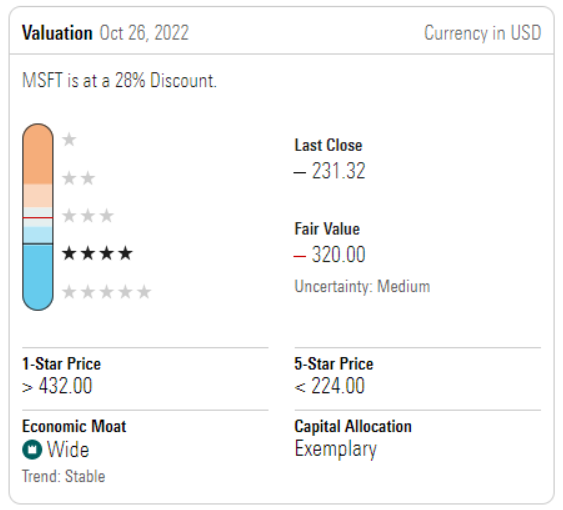

Sobre la base de las orientaciones de la empresa, hemos rebajado nuestras previsiones de crecimiento de los ingresos y del margen operativo para los ejercicios 2023 y 2024, y, por tanto, hemos reducido nuestra estimación del valor razonable de Microsoft de 352 a 320 dólares por acción.

Consideramos que las acciones son atractivas.

Buen crecimiento en el trimestre

En el trimestre de septiembre, los ingresos crecieron un 11% interanual, o un 16% en moneda constante, hasta los 50.120 millones de dólares, frente a una previsión media de 49.750 millones de dólares y el consenso de FactSet de 49.760 millones de dólares.

En comparación con el periodo del año anterior, la productividad y los procesos empresariales, o PBP, crecieron un 9%, la nube inteligente, o IC, creció un 20%, y la informática personal, o PC, se mantuvo plana.

En comparación con las expectativas, PBP y MPC obtuvieron buenos resultados, mientras que IC se quedó atrás.

Esperábamos una mayor presión sobre LinkedIn, Windows, Bing y los juegos, dada su exposición a la publicidad y a los consumidores.

Los principales pilares de nuestra tesis de crecimiento para el trimestre incluyen un crecimiento interanual en moneda constante del 42% para Azure y del 32% para Dynamics 365.

Ralentización de Azure

Los principales motores de crecimiento mostraron una desaceleración del crecimiento tanto intertrimestral como interanual. Las reservas comerciales crecieron un 16% interanual en moneda constante, con lo que el resto de la obligación de resultados ascendió a 180.000 millones de dólares. Impulsado por la continua fortaleza de las transacciones de Azure, Microsoft generó 25.700 millones de dólares en ingresos en la nube.

No obstante, las previsiones apuntaban a que Azure crecería un 43% en moneda constante, frente al 42% que logró. La empresa ha emprendido exitosas campañas para ayudar a los clientes a optimizar sus cargas de trabajo, lo que, irónicamente, puede haber contribuido a este ligero déficit.

En última instancia, el mercado es enorme y, en nuestra opinión, las ligeras variaciones de las expectativas en un trimestre determinado no son preocupantes.

Mientras que las grandes operaciones han sido buenas, las de las pequeñas y medianas empresas siguen mostrando signos de fatiga, sobre todo fuera de la migración a Office E5.

Caía del margen

El margen de explotación se situó en el 40,8%, por debajo del 43,0% del año pasado, debido a las presiones macroeconómicas sobre los ingresos y a varios gastos puntuales en el trimestre, como la integración de Nuance y el aumento de los costes de energía del centro de datos.

Seguimos viendo una senda de expansión de los márgenes a partir de niveles ya elevados durante los próximos cinco años, que creemos que estará impulsada por el crecimiento del margen bruto de Azure, aunque la empresa esté bajo presión a corto plazo.

Prudencia para el segundo trimestre

La previsión para el trimestre de diciembre prevé unos ingresos de entre 52.350 y 53.350 millones de dólares, o 52.850 millones de dólares en el punto medio, frente al consenso de FactSet de 56.220 millones de dólares.

El crecimiento de los ingresos en el punto medio de la previsión es del 2% interanual, como se ha indicado, lo que incluye un viento adverso previsto relacionado con la moneda de 500 puntos básicos.

Vemos un mayor deterioro de la publicidad y de los ingresos relacionados con el consumo, como Bing, LinkedIn y los juegos.

El equipo directivo también ha presentado sus perspectivas para todo el año, que prevén un crecimiento de los ingresos de "dos dígitos", con un lastre monetario de 500 puntos básicos, una reducción del margen operativo de 100 puntos básicos y una moderación de los niveles de gasto a medida que avance el año.

Además, a medida que los costes de la energía se disparan, Microsoft comenzó a afrontar mayores gastos energéticos para sus centros de datos en el trimestre.

Se espera que esto continúe a lo largo del año, añadiendo 800 millones de dólares adicionales en gastos, que se incluyen en la orientación general para el año fiscal 2023.