Nada… ni en mercados alcistas, ni en mercados bajistas. Los fondos supuestamente activos no han conseguido batir a sus homólogos pasivos en este entrono tan complicado de mercado. Me remito a los datos que acabamos de calcular para el mercado americano (con fecha de final del primer semestre de este año).

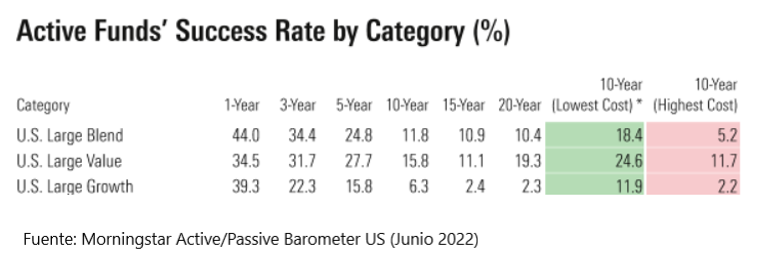

Si nos fijamos en las grandes categorías de renta variable americana (US Large Blend, US Large Value y US Large Growth… el estudio se refiere al mercado americano, pero pronto tendremos los datos para Europa), ninguna de ella ha conseguido lograr una tasa de supervivencia superior al 50% en últimos 12 meses, periodo en el que un índice como el S&P 500 perdió un 12% (en dólares estadounidenses).

Por tasa de supervivencia hay que entender el porcentaje de fondos activos que consiguen batir a la media de los fondos pasivos en el periodo analizado. El porcentaje más alto se obtuvo en la categoría de US Large Blend con un 44%.

El resultado es algo contraintuitivo en la medida en que uno puede suponer que un gestor activo tiene más ventajas que un gestor pasivo en un entorno complicado que en un entorno de fuertes subidas como hemos vivido en estos últimos años.

Se me ocurre dos ventajas a bote pronto.

Primero el gestor activo puede proteger una pequeña parte del patrimonio del fondo refugiándose en liquidez (es cierto que un gestor de renta variable está limitado en cuanto al porcentaje que puede poner a resguardo, pero algo es algo).

Segundo, el gestor activo tiene la flexibilidad de poder sobreponderar o infraponderar los sectores a su antojo.

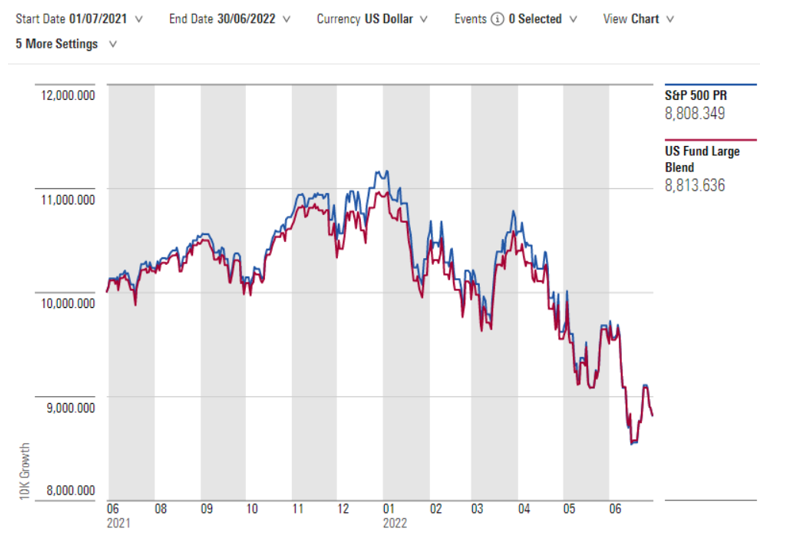

Esta segunda ventaja es mucho más importante que la primera porque entiendo los que me dirán que no están dispuestos a pagar a un gestor activo para que tenga parte del dinero en liquidez. Pero a la vista del gráfico que publico a continuación parece que los gestores activos (representados por la línea roja de la media de la categoría de RV USA Large Blend) no han querido (porque poder han podido) separarse del S&P 500.

Esto se parece mucho al experimento de Francis Galton que comprobó que la media de las apuestas realizadas en una feria de ganado de Plymouth (Inglaterra), a principios del siglo 20, para adivinar el peso de un buey resultó ser muy próximo al peso real.

Sé que es fácil criticar y posiblemente si fuera gestor “activo” intentaría también no desviarme demasiado del índice de referencia por el riesgo profesional que supone hacer una apuesta y equivocarse.

De esta reflexión saco algunas conclusiones. Primero, que, si quiere invertir en un fondo realmente activo, debe hacer sus deberes y elegirlo adecuadamente. Los hay. El que la media del mercado se comporte como el mercado no significa que no haya fondos que se hayan desviado de él, pero esto no garantiza que vaya a batir al índice de referencia. Ser gestor activo no implica tener más habilidad para batir al mercado. No todos son Warren Buffett.

Segundo (y, personalmente es el bando en el que me sitúo), que se puede ser activo, muy activo, invirtiendo en productos pasivos (fondos indexados o ETFs).

Pero eso tampoco garantiza tener una rentabilidad superior al mercado. Es que batir al mercado no es tan fácil como algunos quieren que parezca.