Si tomamos como referencia el índice Morningstar Europe, el peso del sector financiero ha ido disminuyendo en estos últimos 5 años (en el año 2017 el sector pesaba más de un 20%), pero sigue siendo el sector que más pesa en el índice, con un peso del 16,1% a finales de junio. Es, por lo tanto, un sector clave en las carteras de los fondos de renta variable europea, por lo que hemos querido saber cómo nuestros mejores gestores de este tipo de fondos (es decir, fondos que obtienen un Analyst Rating positivo y tienen un proceso de inversión por encima de la media) han invertido en el sector y qué valores han privilegiado en sus carteras.

La apuesta de nuestros mejores gestores de renta variable europea sobre el sector financiero es bastante diversa. En general y, de alguna forma lo que podíamos suponer, los fondos con un sesgo hacia el estilo valor tienen un mayor peso en este sector que los fondos con estilo crecimiento. Algunos fondos growth como el BlackRock European Fund, el Fidelity European Dynamic Growth Fund, el Allianz Europe Equity Growth y el Schroder European Special Situations tienen un peso en el sector financiero muy por debajo del 10% en sus carteras de finales de junio.

Pero lo curioso es que es un fondo growth el que más sobreponderado está en el sector: el Liontrust Sustainable Future Pan-European Growth Fund. En su cartera de junio el sector alcanzaba un peso del 22,1%. Su principal posición en el sector es London Stock Exchange Group (LSEG, Wide Moat, Rating 4 Stars), con casi un 4%. Es una de las pocas entidades financieras europeas con una ventaja competitiva amplia según nuestro analista, Niklas Kammer. En su último informe escribía: “Creemos que London Stock Exchange Group tiene una amplia ventaja competitiva. Con el cierre de la adquisición de Refinitiv, LSEG se ha convertido en una empresa de datos bursátiles financieros totalmente integrada verticalmente. El grupo controla activos mundiales clave que van desde la negociación de acciones, renta fija y divisas, pasando por la recopilación, gestión y distribución de conjuntos de datos e índices relacionados con la negociación, hasta los servicios de compensación e información post-negociación”.

Otro valor financiero presente en el top 10 del fondo es la compañía sueca company Svenska Handelsbanken (SHB A; Narrow Moat, Rating 4 stars).

El BGF European Value también es un fondo que apuesta claramente por el sector financiero. En el top 10 de la cartera de junio están presentes valores como Zurich Insurance Group AG (ZURN; Narrow Moat, Rating 4 stars), BNP Paribas (BNP; No Moat, Rating 4 stars), Bank of Ireland Group PLC (BIRG; No Moat, Not rated) y Nordea Bank Abp (NDA SE; No Moat, Rating 4 stars).

Un sector a la baja

Muchos de los fondos que seguimos han reducido su exposición al sector financiero. El descenso más pronunciado lo ha realizado el BlackRock European Equity Income Fund. A finales de mayo su peso en el sector alcanzaba el 23,1% (era el fondo con el mayor peso en el sector) y lo ha reducido a finales de junio hasta el 21,8%. Entre las 10 mayores posiciones de su cartera encontramos a la compañía suiza Zurich Insurance Group AG y a la danesa Tryg A/S.

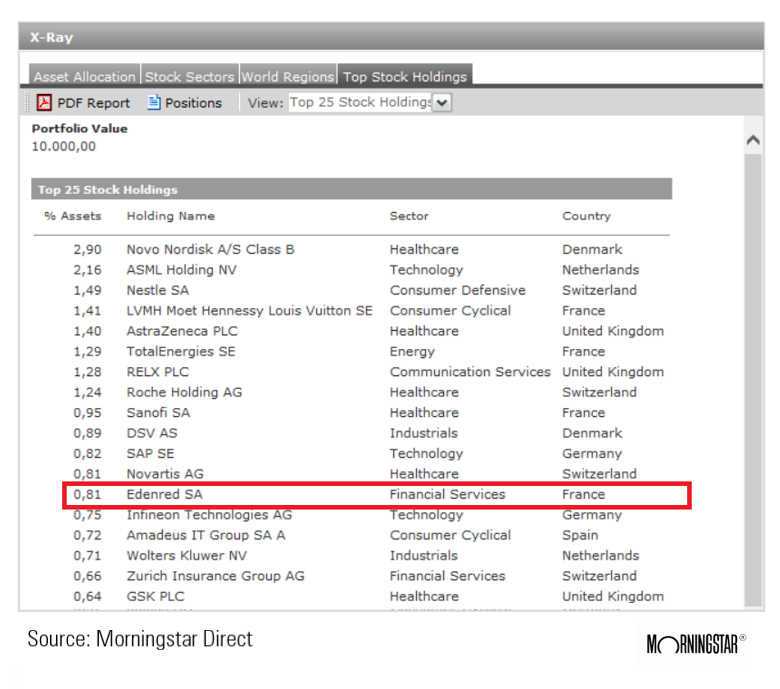

Si hacemos un X-Ray de todos nuestros mejores fondos de renta variable europea, nos daríamos cuenta de que primero, no hay ningún valor financiero entre las 10 mayores compañías (a pesar de que el sector es el de mayor peso en el índice Morningstar Europe) y, segundo, que el valor financiero con más peso en las carteras conjuntas no es uno de los grandes bancos de la región sino una compañía mediana, Edenred.

Edenred

Nuestro analista Michael Field, considera que "Edenred es el líder mundial en servicios corporativos de prepago, con su principal negocio, los vales de comida. Este mercado está muy concentrado. Edenred está presente en 46 países y ocupa el primer o segundo puesto en cada uno de sus mercados clave.

Fundada en 1962, Edenred se ha beneficiado de la ventaja de ser el primero en la industria, estableciendo una sólida red de clientes y comerciantes en todo el mundo, lo que ha contribuido a una tasa de crecimiento anual compuesto en volumen de emisión de más del 8% en la última década. Aunque hay miles de microempresas en la industria, no es fácil alcanzar una escala en este sector, y desbancar a los líderes del mercado es una tarea similar a desbancar a Visa o Mastercard en el espacio de los pagos.

Edenred tiene una importante exposición a los países de mayor crecimiento de los mercados emergentes, que generan cerca de la mitad de los ingresos del grupo.

Creemos que Edenred tiene una amplia ventaja competitiva derivada del efecto red. Ticket Restaurant, el principal negocio de Edenred, se creó en 1962 y surgió gracias al reconocimiento por parte del gobierno francés de los vales de comida como beneficio para los empleados. El objetivo de este reconocimiento era equiparar fiscalmente a las pequeñas empresas que no disponían de comedores con las grandes empresas que ofrecían comidas a sus empleados en comedores específicos.

Edenred sólo opera en los mercados en los que ocupa una posición de número uno o número dos; en Francia, por ejemplo, tiene una cuota de mercado estimada del 40%, más del doble que la del número dos, Sodexo.

La red de Edenred, en rápido crecimiento, cuenta ahora con 850.000 clientes corporativos y 2 millones de comercios afiliados, lo que supone una base de usuarios de más de 50 millones de empleados en todo el mundo. Esta amplia red de pagos, de forma similar a la de Visa o Mastercard, actúa como un círculo virtuoso: cada nuevo comerciante que se inscribe en Edenred hace que la red sea más atractiva para sus usuarios, que desean una mayor oferta de establecimientos en los que gastar sus vales. Del mismo modo, para los comerciantes, sobre todo en los países en los que el uso de vales de comida es prolífico, cuanto mayor sea la red de usuarios y de restaurantes competidores, más probable será que se inscriban o se arriesguen a perder clientela.