Si aún no estamos en recesión, puede que lo estemos pronto. Las señales económicas son contradictorias: el crecimiento del producto interior bruto disminuyó por segundo trimestre consecutivo, pero el empleo, la producción industrial y el gasto de los consumidores continuaron con la tendencia al alza durante la primera mitad de 2022. Pero con la Reserva Federal subiendo agresivamente los tipos de interés, la posibilidad de una recesión en 2023 es una preocupación clave para muchos inversores.

Los inversores preocupados por una desaceleración económica pueden considerar la posibilidad de añadir una participación en fondos de acciones de dividendos, que históricamente se han mantenido relativamente bien durante los períodos de recesión. En este artículo, analizaré si los valores que pagan dividendos se mantienen mejor durante los periodos de debilidad económica. También daré algunos consejos sobre cómo utilizarlos eficazmente en una cartera.

Antecedentes: La teoría

Las acciones que pagan dividendos por encima de la media suelen considerarse refugios seguros durante los periodos de incertidumbre económica. Las empresas que generan efectivo pueden utilizar este exceso de efectivo de tres maneras diferentes, en términos generales. Pueden reinvertir en su negocio, utilizarlo para adquirir o invertir en otras empresas, o devolverlo a los accionistas en forma de recompras y/o dividendos.

Las empresas que empiezan a pagar dividendos suelen tener suficiente exceso de flujo de caja para seguir haciendo pagos año tras año. Los programas de dividendos suelen considerarse una forma de fomentar la disciplina y la buena gestión financiera, ya que las empresas que se comprometen a pagar dividendos suelen ser reacias a cambiar su política.

Así, las empresas que generan un exceso de flujo de caja suficiente para pagar dividendos regularmente tienden a ser menos arriesgadas porque sus resultados financieros son intrínsecamente más estables. Además, el propio dividendo puede proporcionar un colchón contra el riesgo de caída.

En igualdad de condiciones, las empresas que pagan dividendos tendrán menos riesgo de caída porque los pagos de dividendos pueden compensar parcialmente las caídas de precios.

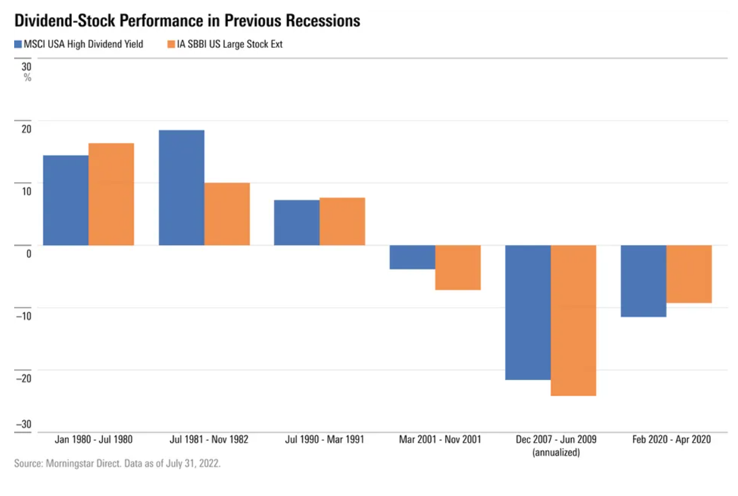

Rentabilidad en recesiones anteriores

Los valores que pagan dividendos han resistido mejor que la media durante algunas de las recesiones recientes, pero no todas.

Como se muestra en el gráfico anterior, los valores que pagan dividendos se comportaron mejor que el mercado en general en las desaceleraciones económicas que comenzaron en julio de 1981, marzo de 2001 y diciembre de 2007. Es más, lo hicieron con márgenes significativos en dos de estos tres periodos.

Sin embargo, las acciones que pagan dividendos quedaron ligeramente rezagadas en la breve recesión de 1980, que comenzó después de que la Reserva Federal subiera los tipos de interés para frenar la inflación desenfrenada de la década de 1970.

Los valores que pagan dividendos también quedaron rezagados durante la breve recesión de principios de 2020. El índice MSCI USA High Dividend Yield cayó un 11,5% entre febrero y abril, unos 2 puntos porcentuales peor que el mercado en general. Las acciones de dividendos sufrieron a principios de 2020, en parte porque decenas de empresas (incluidas grandes firmas como Disney (DIS), Shell (SHEL) y General Motors (GM) redujeron o suspendieron sus dividendos cuando el repentino declive económico provocado por el coronavirus hizo mella en la rentabilidad y el flujo de caja.

Además, la mayoría de los índices de referencia de las acciones de dividendos tienen poco peso en los valores tecnológicos y otros valores de alto crecimiento y orientados al momentum que lideraron el mercado durante la mayor parte de 2020.

Matices de la inversión en dividendos

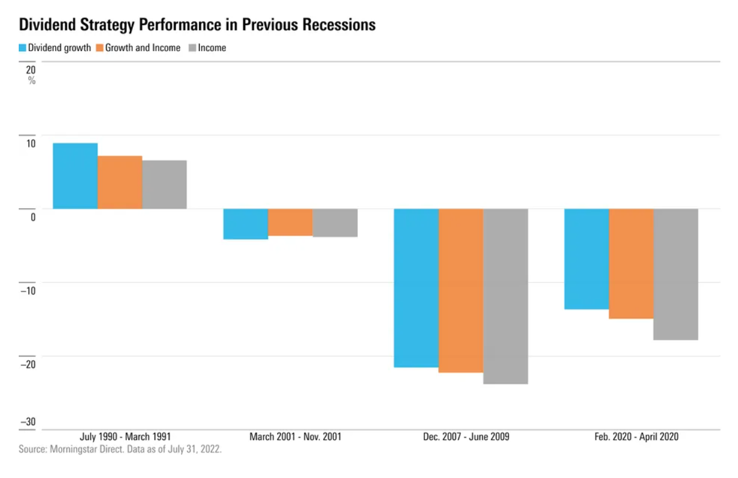

Sin embargo, es importante señalar que las estrategias de dividendos no son monolíticas. En términos generales, hay tres tipos diferentes de fondos de dividendos.

La primera categoría, que podemos calificar como de ingresos, se centra generalmente en los valores con mayor rentabilidad por dividendos, sin necesidad de realizar muchos controles de calidad adicionales.

No es de extrañar que los fondos centrados en la alta rentabilidad tiendan a pagar los rendimientos más generosos, pero hay una contrapartida de rentabilidad. En periodos más largos, estos fondos han mostrado más volatilidad (medida por la desviación estándar) y también han sufrido mayores caídas en los mercados bajistas. Los fondos con mayores rendimientos suelen inclinarse más hacia el segmento de Large Value del Style Box de Morningstar y tienen ponderaciones relativamente grandes en sectores ricos en rendimiento, como la energía y los servicios públicos.

Los fondos de crecimiento y de renta, por otro lado, suelen seguir una estrategia de dividendos más intermedia, añadiendo pantallas de calidad o incorporando también el potencial de crecimiento de los dividendos.

Los fondos del tercer grupo, los fondos de crecimiento de dividendos, se preocupan menos por la rentabilidad por dividendo y más por su crecimiento a lo largo del tiempo. (No es de extrañar que sus nombres incluyan a menudo términos como crecimiento de los dividendos, selección de dividendos o aristócratas de los dividendos).

En promedio, los fondos de crecimiento de dividendos han pagado una rentabilidad por dividendo de sólo el 1,3%, en comparación con el 2,4% del grupo de alto rendimiento. Pero también han generado las rentabilidades más atractivas a largo plazo, como se muestra en la tabla siguiente. Los fondos de crecimiento de dividendos no sólo han generado las mejores rentabilidades totales, sino que también han registrado la mejor combinación de riesgo y rentabilidad, medida por el ratio de Sharpe.

Las estrategias de crecimiento de los dividendos también han sido, por lo general, las que mejor se han comportado durante los periodos de recesión. (He omitido los dos primeros periodos de esta tabla porque entonces sólo existían unos pocos fondos). Con la excepción de 2001, cuando su mayor ponderación en acciones tecnológicas fue un lastre, los fondos de crecimiento de dividendos fueron los mejores de los tres grupos durante los períodos recesivos más recientes.

Conclusión

La resistencia de los fondos de dividendos durante la mayoría de los periodos de recesión refuerza la idea de que pueden ser una sólida adición a la cartera. Pero, aunque la rentabilidad por dividendo es una razón obvia para invertir en fondos de acciones de dividendos, más rendimiento no ha sido mejor.

De hecho, los fondos con mayor orientación a la rentabilidad por dividendo también tienden a tener una menor calidad de cartera, lo que a menudo ha llevado a una menor rentabilidad ajustada al riesgo. En lugar de buscar el mayor rendimiento posible, los inversores preocupados por la posibilidad de una recesión estarían más interesados en la calidad de la cartera con la rentabilidad por dividendo como factor secundario.