El problema más evidente de la inflación es que erosiona la riqueza. Los precios de la gasolina están subiendo, los alimentos son más caros y los precios de los vehículos se han disparado. Como resultado, 100 dólares en 2021 sólo valen hoy unos 92 dólares en poder adquisitivo.

Pero el efecto más insidioso del aumento de la inflación es que erosiona fundamentalmente la confianza. Se trata de una fuerza altamente destructiva que se extiende a muchas áreas diferentes, como se detalla a continuación.

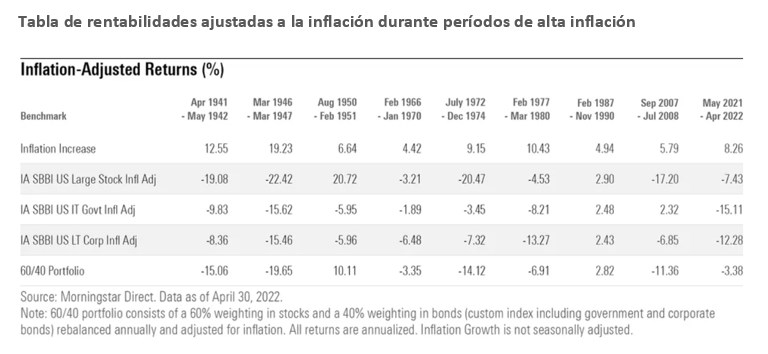

La inflación destruye la confianza en el ahorro y la inversión

Por definición, la inflación se come los rendimientos de las inversiones, haciendo más difícil para los inversores generar el crecimiento necesario para alcanzar sus objetivos financieros. Como se muestra en la tabla siguiente, los rendimientos ajustados a la inflación de las principales clases de activos suelen ser negativos durante los periodos de mayor inflación. Como resultado, los rendimientos de la clásica cartera de 60% en acciones y 40% en bonos se ha situado a menudo en territorio negativo durante los períodos inflacionistas.

¿Cómo afecta la inflación a las inversiones?

El efecto negativo de la inflación sobre los rendimientos de las inversiones añade una gran incertidumbre al proceso de planificación de los inversores particulares, asesores financieros e inversores institucionales. Si uno no tiene ni idea de cuánto puede afectar la inflación a los rendimientos futuros, no hay forma de estimar cuánto podría necesitar reservar para financiar los objetivos futuros.

La inflación dificulta la capacidad para planificar su jubilación

Este punto está estrechamente relacionado con el anterior: durante los periodos de alta inflación, los inversores pueden tener que reservar un mayor porcentaje de sus ingresos para ahorrar de cara a la jubilación. Al mismo tiempo, el aumento del coste de la vida puede incrementar el riesgo de agotar prematuramente los ahorros para la jubilación. Y una mayor inflación que tenga lugar durante los primeros cinco años de la jubilación puede ser especialmente perjudicial porque aumenta permanentemente el valor total de las retiradas de la cartera.

Los jubilados que dependen principalmente de la Seguridad Social para sus ingresos de jubilación no tienen que preocuparse demasiado por la inflación, ya que las prestaciones de la Seguridad Social incluyen un ajuste anual del coste de la vida que ajusta los pagos a la inflación. Pero incluso los jubilados que dependen principalmente de la Seguridad Social pueden tener que gastar otros activos para pagar otros gastos importantes, como los cuidados de larga duración.

¿Cómo afecta la inflación a las retiradas de fondos para la jubilación?

Además, muchos jubilados dependen de las retiradas de su cartera de inversión para financiar un porcentaje mayor de sus gastos de jubilación. La inflación es un importante factor de oscilación que puede afectar a la cantidad que los jubilados pueden retirar con seguridad de sus carteras cada año. La clásica regla general del 4% para las retiradas de fondos en la jubilación supone que los jubilados ajustan el importe de la retirada de fondos de cada año a la inflación, pero una tasa de inflación superior a la media puede hacer que esa estrategia sea insostenible.

Si voy a hacer una compra importante, necesito saber de cuánto dinero dispongo para gastar, cuánto costará y cuánto valor creará en relación con otras cosas en las que podría gastar el dinero. La inflación complica estas tres cosas. También puede dar lugar a comportamientos de consumo problemáticos, como el acaparamiento.

Si me preocupa que el coste del papel higiénico o de las barritas nutricionales vaya a aumentar, puede que tenga la tentación de cargar el carro de la compra. Este tipo de compras de pánico, a su vez, puede crear escasez o alimentar una mayor inflación al impulsar artificialmente la demanda a corto plazo.

¿Cómo afecta la inflación al poder adquisitivo y al comportamiento del consumidor?

La inflación también puede complicar el proceso de toma de decisiones sobre los artículos más costosos. Por ejemplo, si he pensado en sustituir mi coche en los próximos años, ¿debo comprarlo ahora para evitar el riesgo de que los precios sean mucho más altos dentro de 12 meses? ¿O prefiero esperar a que el nivel de precios se estabilice? O tal vez, con los precios de la gasolina tan altos, ni siquiera necesito un coche. Este tipo de incertidumbre no sólo crea estrés para las personas que intentan averiguar cómo gastar su dinero, sino que puede tener consecuencias no deseadas al aumentar el nivel de fricción en las decisiones de compra.

La inflación recompensa la financiación de la deuda

La matemática básica de la inflación significa que cuando ésta aumenta, el valor futuro de una moneda disminuye. Eso hace que sea más atractivo para los prestatarios pagar la deuda con un dinero que cada vez vale menos. Esto puede ser beneficioso tanto para los hogares que tienen deudas a tipo fijo, como las hipotecas, como para las empresas con balances apalancados (por no hablar de los gobiernos que se enfrentan a déficits crecientes).

Sin embargo, con el tiempo, el aumento de la inflación puede perjudicar a los prestatarios, ya que suele ir seguido de un aumento de los tipos de interés, lo que incrementa la carga de la deuda para cualquier persona que financie nuevos préstamos o tenga deuda a tipo variable. La perspectiva de unos tipos de interés más altos y la incertidumbre sobre el valor futuro de los inmuebles pueden hacer que los compradores tomen decisiones erróneas si se apresuran a comprar una casa antes de lo previsto.

El manejo de la debacle de la inflación por parte de los funcionarios del gobierno tampoco no inspira confianza. Como se ha difundido ampliamente, la secretaria del Tesoro, Janet Yellen, admitió recientemente que se equivocó cuando comentó en 2021 que la inflación representaba sólo un pequeño riesgo.

Sin embargo, Yellen no fue la única. Parte de la culpa debe recaer en el Congreso, que se apresuró a aprobar billones en gastos de estímulo pandémico después de que el presidente Joe Biden argumentara que el principal riesgo no era un gasto excesivo, sino insuficiente. Una minoría de observadores económicos -incluido el ex secretario del Tesoro Lawrence Summers- advirtió posteriormente que este dinero “helicóptero” conduciría inevitablemente a una mayor inflación.

La Reserva Federal debe ahora realizar un delicado acto de equilibrio para intentar enfriar el crecimiento económico sin que la economía entre en una espiral de recesión. Para ello, tiene previsto seguir subiendo los tipos de interés. Al mismo tiempo, la Reserva Federal tiene previsto reducir gradualmente su balance dejando que algunas de sus anteriores compras de activos se reduzcan a medida que vayan venciendo los pagos del principal.

El presidente Biden, por su parte, también ha propuesto varias medidas para frenar la inflación, entre las que se incluyen la reducción de los costes energéticos, la mejora de las infraestructuras, la reducción de los costes de la sanidad, la vivienda y los alimentos, y la reducción del déficit mediante el aumento de los impuestos a los ricos. No está claro si alguna de estas tácticas funcionará: una reciente encuesta reveló que cerca del 72% de los estadounidenses desaprueba la forma en que Biden ha manejado la inflación hasta ahora.

Destellos de esperanza

Por supuesto, puede haber algunas señales positivas de que la inflación podría estar cediendo. El índice mensual de precios al consumo aumentó en una proporción significativamente menor en abril, aunque volvió a subir con el informe más reciente de mayo. Los datos recientes del Departamento de Trabajo sugieren que el ritmo de crecimiento del empleo y de los salarios se ha moderado. Y, como informó recientemente Bloomberg, los precios de algunos de los componentes subyacentes utilizados para producir alimentos, productos electrónicos y transporte -en concreto, los fertilizantes, algunos tipos de chips semiconductores y los contenedores de transporte- han disminuido recientemente desde sus máximos anteriores.

Las expectativas de inflación futura para los próximos cinco años también han disminuido. Sobre la base de los diferenciales entre los rendimientos nominales del Tesoro y los de los bonos protegidos contra la Inflación con la misma fecha de vencimiento, el mercado estaba valorando una tasa de inflación a cinco años del 2,76% a fecha de principio de junio. Esta cifra es un poco inferior a la media a largo plazo del 3,20% desde 1913.

Conclusión

En este momento, los inversores sólo pueden esperar que la inflación vuelva a niveles más normales relativamente pronto. Mientras tanto, seguirá teniendo efectos de gran alcance tanto para los consumidores como para los inversores.