Hace unos años, estaba de moda decir que "los datos son el nuevo petróleo". En la era de la inteligencia artificial, la robótica y la innovación de las energías renovables, los combustibles fósiles que habían impulsado la energía mundial desde la Revolución Industrial parecían haber pasado de moda. La pandemia no ha hecho más que amplificar estas tendencias.

Si volvemos a poner el cursor en el inicio de 2022, el nuevo petróleo es el petróleo. Incluso antes de que la guerra de Rusia contra Ucrania pusiera patas arriba los mercados de materias primas, el precio del crudo había subido a niveles de 2014, alimentando una inflación que estaba en su nivel más alto en una generación. El sector energético ha marcado el ritmo de los mercados de renta variable mundiales. En Morningstar, nuestro equipo de análisis de renta variable cree que los precios del petróleo deberían mantenerse altos hasta 2023.

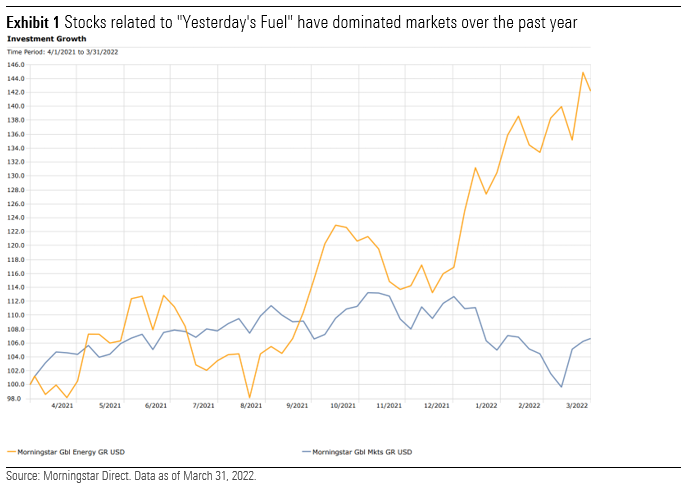

En cuanto a los mercados bursátiles, los tanques rusos que ruedan sobre Ucrania han superado a los Teslas que circulan por las autopistas bordeadas de turbinas eólicas. El liderazgo ha pasado de los innovadores de la tecnología a lo que solía denigrarse como "la vieja economía". De los 11 índices sectoriales globales de renta variable de Morningstar, el de la energía fue el más rentable del año hasta el final del primer trimestre de 2022.

Aunque es perfectamente posible que la crisis actual acelere la transición a una economía con bajas emisiones de carbono, la historia da motivos para ser pesimistas. Según un artículo de opinión del New York Times, "tras las anteriores crisis energéticas mundiales (1973, 1979, 1990 y 2008), las tensiones se relajaron, los precios bajaron, la gente se olvidó y los gobiernos se dedicaron a otras prioridades. Y la dependencia mundial del petróleo y el gas siguió creciendo.

No hay una respuesta única a la crisis energética

La inversión sostenible ha sido objeto de muchas críticas desde que comenzó la guerra. Se han hecho acusaciones de "lavado verde" contra las inversiones sostenibles que poseen activos rusos. El bombeo de petróleo y la defensa de Ucrania parecen más urgentes que la preocupación por el cambio climático y la proliferación de armas. Además, la subida del precio del petróleo plantea problemas de rentabilidad a las carteras infraponderadas en combustibles fósiles.

La crítica ignora la diversidad inherente a la política ESG. Según Jon Hale, director de investigación sobre sostenibilidad de Morningstar, "los críticos parecen pensar que la inversión sostenible es dogmática, monolítica e indiferenciada. No entienden que la inversión sostenible da cabida a una serie de preocupaciones y preferencias de los inversores".

Para dar cabida a este abanico, utilizamos seis índices Morningstar ESG que podrían iluminar las distintas preocupaciones y preferencias expresadas. Hemos aprendido tres cosas de esto.

La primera es que muchos enfoques de ESG no son mutuamente excluyentes. Las inversiones sostenibles pueden utilizar tanto la selección excluyente como la selección positiva basada en la mitigación del riesgo y la oportunidad.

La segunda es que los resultados de la ESG varían. La desinversión y el compromiso activo, por poner dos ejemplos, son claramente propuestas muy diferentes.

La tercera es que cuanto más se desvíe una inversión sostenible de una cartera bursátil, más se diferenciará su rentabilidad de esta última. Una estrategia con algunas exclusiones o que mantiene sus ponderaciones regionales y sectoriales cerca del mercado global se comportará más como el equivalente de un producto no ESG que una contraparte más estrechamente enfocada. En el primer caso, puede ser más bien un activo principal, y en el segundo un satélite.

Aquí están nuestras conclusiones, con más detalle.

1) Excluir los combustibles fósiles de la cartera: las consecuencias no son dramáticas.

La selección basada en criterios de exclusión es la forma más antigua de inversión sostenible, que se remonta a los tiempos en los que lo "socialmente responsable" y la "ética" eran los términos que solían definir las estrategias en cuestión. Alinear las inversiones con los valores es una motivación clave. Pero las consideraciones financieras también son importantes. La lucha contra el cambio climático requiere que algunas reservas de combustibles fósiles se conviertan en "activos varados".

Se puede observar el Morningstar Global Ex-Fossil Fuel Index para comprender mejor las consecuencias de una estrategia de exclusión. De hecho, el sector energético ha pasado de representar más del 11% del valor del mercado mundial en 2011 a solo el 3,5% a finales de 2021.

Por esta razón, el índice no se ha desviado mucho del mercado en su conjunto en los últimos años. Por supuesto, cualquier desviación de la participación en el mercado provoca divergencias, que inevitablemente serán positivas en algunas condiciones de mercado y negativas en otras. A raíz de la crisis ucraniana, el equipo de análisis de renta variable de Morningstar ha ajustado su previsión del precio del crudo Brent a corto plazo a unos 100 dólares por barril hasta finales de 2023. Un precio del petróleo más alto significa más beneficios para las empresas energéticas, lo que aumenta el valor razonable de sus acciones. La pregunta que deben hacerse los inversores es: ¿qué está ya incorporado en los precios de las acciones?

El debate sobre la desinversión, el impacto y el compromiso continuará mientras los inversores sopesan los pros y los contras. Desprenderse de los combustibles en una cartera no parece dramático.

2) Reducción del riesgo ESG: eficaz en los últimos años, pero no se garantiza un rendimiento superior.

Para muchos inversores, las cuestiones ESG conllevan claros riesgos financieros. El impacto medioambiental, las relaciones laborales, la seguridad de los productos y la ética empresarial son cuestiones que pueden afectar a los resultados de una empresa. No cabe duda de que la comunidad empresarial actual se enfrenta a unas expectativas más altas para servir a una serie de partes interesadas.

Se puede analizar el índice de Sostenibilidad de Mercados Globales de Morningstar para comprender mejor la naturaleza de una estrategia de reducción de riesgos. Este índice de renta variable está alineado con el Rating de Sostenibilidad Morningstar para fondos. Tanto el sector de la energía como el de los materiales están sistemáticamente infraponderados en el Índice de Sostenibilidad. Las empresas del sector extractivo no sólo producen emisiones, efluentes y residuos, sino que también se enfrentan a retos relacionados con la salud y la seguridad, las relaciones con la comunidad y la ética empresarial, según Sustainalytics.

¿Cómo le ha ido a la reducción del riesgo ESG en el Índice de Sostenibilidad de Mercados Globales de Morningstar? No está mal en los últimos cinco años. La infraponderación del sector energético contribuyó a su rentabilidad, pero la sobreponderación de los valores tecnológicos contribuyó aún más.

3) Buscar oportunidades ESG: las valoraciones pueden ser una preocupación.

Para algunos inversores, los principios ESG son un indicador de inversión. Una empresa puede utilizar la sostenibilidad para establecer o mejorar una ventaja competitiva. Estas empresas pueden pertenecer o no a un sector directamente relacionado con los principios ESG. Pero lo que sí significa es que un sólido perfil ESG es un atributo deseable para una empresa, y los inversores pueden practicar una "selección positiva de ESG" para orientarla.

Uno puede analizar el índice Morningstar Global Markets Sustainability Leaders para comprender mejor la naturaleza de las estrategias de inversión que buscan oportunidades en las inversiones ESG. Con menos limitaciones sectoriales y regionales, el índice ha superado al mercado por un margen más amplio que el Morningstar Global Sustainability Index en los últimos cinco años. Dicho esto, ha tenido un rendimiento muy inferior en el primer trimestre de 2022. La ausencia total de participación en el auge de la energía ha perjudicado a la rentabilidad, al igual que la caída de los valores tecnológicos. La cuestión de si la falta de participación en la energía resulta positiva o negativa a largo plazo es una pregunta persistente.

La valoración es una preocupación real para una estrategia que busca oportunidades en las inversiones ESG. David Meats, director de análisis de renta variable de energía y servicios públicos de Morningstar, habla del ciclo de miedo y codicia que dicta el rendimiento del sector energético: "El mercado tiene cierta miopía con los precios del petróleo; cuando los precios suben, suele asumir que seguirán subiendo, cuando los precios bajan, su reacción es la misma. "Esto implica que los inversores deberían dar crédito a la máxima de Warren Buffett: "Sé codicioso cuando los demás tienen miedo, y ten miedo cuando los demás son codiciosos".

Durante años, el mercado ha estado sobrepujando por acciones que conllevan un bajo nivel de riesgo. En noviembre de 2021, el director de investigación de Morningstar, Haywood Kelly, escribió: "Los inversores están pagando demasiado por las buenas empresas ESG y no lo suficiente por las malas".

4) La participación activa: los índices pueden facilitar el compromiso

Los accionistas de las empresas pueden influir en el comportamiento de la empresa mediante el diálogo con la dirección y el consejo de administración, el voto por delegación, la presentación de mociones e incluso la defensa de políticas que afronten cuestiones de sostenibilidad. Los índices no poseen valores, pero los gestores de fondos pasivos asignan activos a los valores que componen el índice cuando hacen un seguimiento del mismo. Por tanto, los índices pueden utilizarse como herramientas para facilitar la gestión activa de los inversores en ESG.

Para obtener más información sobre la gestión activa, se puede consultar el Morningstar Global Markets EU Climate Transition Benchmark Index o el Morningstar Global Markets Paris Aligned Index. Los índices climáticos permiten a los inversores aplicar sus puntos de vista sobre la mitigación del riesgo climático y las oportunidades relacionadas con el clima, al tiempo que centran las inversiones en actividades sostenibles. Los índices otorgan una ponderación inferior a la del mercado a empresas como Shell, cuya adhesión a las emisiones netas cero ha sido cuestionada, y Volkswagen, cuya producción de vehículos eléctricos está muy por debajo de la de sus pares. Se otorga una ponderación superior a la media a una empresa como Whirlpool, que está haciendo grandes progresos en la minimización de su huella de carbono, y a Kone, que fabrica ascensores y elevadores energéticamente eficientes.

La experiencia de Exxon y del inversor activista Engine No. 1 da esperanzas de que los accionistas puedan lograr el cambio desde dentro de las grandes petroleras.

Los nuevos miembros de la junta directiva intentan impulsar una agenda climática. Algunos creen que las empresas de combustibles fósiles pueden liderar el sector de las energías renovables por sus amplios recursos y experiencia. Puede sorprender a algunos que Exxon liderara la innovación de las turbinas eólicas en la década de 1970. El potencial está ahí, pero su contribución a la transición hacia un mundo con bajas emisiones de carbono está por demostrar.

5) Inversiones temáticas en ESG: la inversión en energías renovables puede ser volátil y con alto contenido en carbono

Según los datos de Morningstar, la cuota de inversiones temáticas en el mercado se ha triplicado en la década hasta 2021, y las energías renovables se consideran un motor clave del crecimiento a largo plazo. Los inversores en energía limpia pueden estar motivados por criterios de sostenibilidad o por objetivos puramente financieros.

El Índice Morningstar de Mercados Globales de Energías Renovables invierte en valores que lideran la transición hacia una economía baja en carbono. Los inversores que quieran invertir su dinero en soluciones climáticas para combatir el cambio climático pueden sorprenderse por la intensidad de carbono de algunas empresas dedicadas a las energías renovables. De hecho, el Índice Morningstar de Energías Renovables Global es dos veces más intensivo en carbono que el mercado de valores en su conjunto. ¿Por qué? Muchas empresas se dedican tanto a los combustibles fósiles como a las energías renovables. Además, los productos y servicios de una empresa pueden ser respetuosos con el clima, mientras que sus operaciones son intensivas en carbono.

Desde el punto de vista de la inversión, las inversiones temáticas como las energías renovables pueden ser muy volátiles. Una cartera de acciones concentradas por industria y sector, muchas de las cuales están altamente correlacionadas, fluctuará mucho más que una cartera diversificada. No es de extrañar que la desviación estándar de los rendimientos del Índice Global de Energías Renovables (una medida de la volatilidad) haya superado a la del mercado en su conjunto.

Incluso los motores de crecimiento a largo plazo pueden sufrir reveses. La empresa danesa de energía Orsted, que ha sido una de las favoritas de las inversiones en energías renovables, y el fabricante de aerogeneradores Vestas han sufrido una importante caída en el precio de sus acciones en 2021. Las causas fueron la debilidad de los vientos y el aumento de los precios de las energías renovables.

El tiempo dirá cómo cambia las cosas la actual crisis energética, agravada por la guerra en Europa. ¿Socavará el crecimiento del movimiento ESG o lo acelerará? ¿Favorecerá uno de los enfoques actuales de la inversión sostenible sobre los demás? ¿Podría dar lugar a otros enfoques de los principios ESG? Por ahora, lo más importante es darse cuenta de que la inversión sostenible es muy diversa en sus motivaciones y aplicaciones.