Se puede encontrar casi cualquier acción de un mercado desarrollado en un fondo que dice invertir según criterios ESG. Fuera de un puñado de sectores, hay pocas empresas que los gestores de ESG no parecen querer poseer.

Para los inversores, esto significa que su dinero puede invertirse en casi cualquier acción imaginable, por lo que los inversores con preferencias específicas en materia de ESG deberían indagar en las carteras de los fondos con etiqueta ESG, ya que es probable que contengan acciones que no esperan.

Esto en sí mismo no es una condena de la inversión ESG, sino que refleja la realidad de que la ESG está lejos de ser una disciplina establecida. Los proveedores de calificaciones a menudo no se ponen de acuerdo sobre el nivel de riesgo ESG de una empresa concreta, mientras que los inversores ESG no se ponen de acuerdo sobre la mejor manera de utilizar estas estrategias para cumplir sus objetivos de inversión sostenible.

Como resultado, el abanico de enfoques abre la puerta a casi cualquier acción para ser incluida en una cartera ESG.

El caso americano

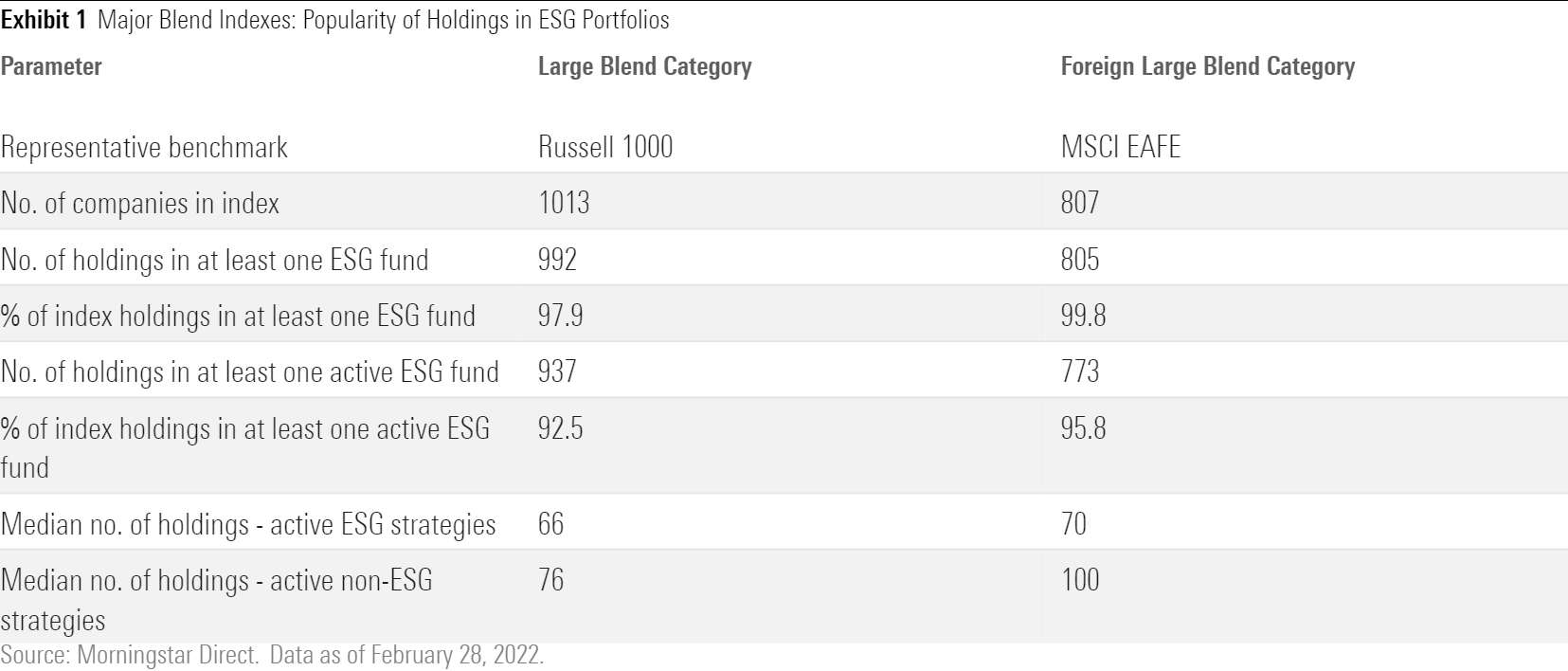

La mayoría de los fondos americanos con un claro mandato ESG se encuentran en las categorías Blend de Morningstar, siendo los fondos de gran capitalización estadounidenses e internacionales los dos más populares.

Agregamos las participaciones de todas las carteras ESG y no ESG en estos dos grupos de fondos para ver cómo diferían sus enfoques.

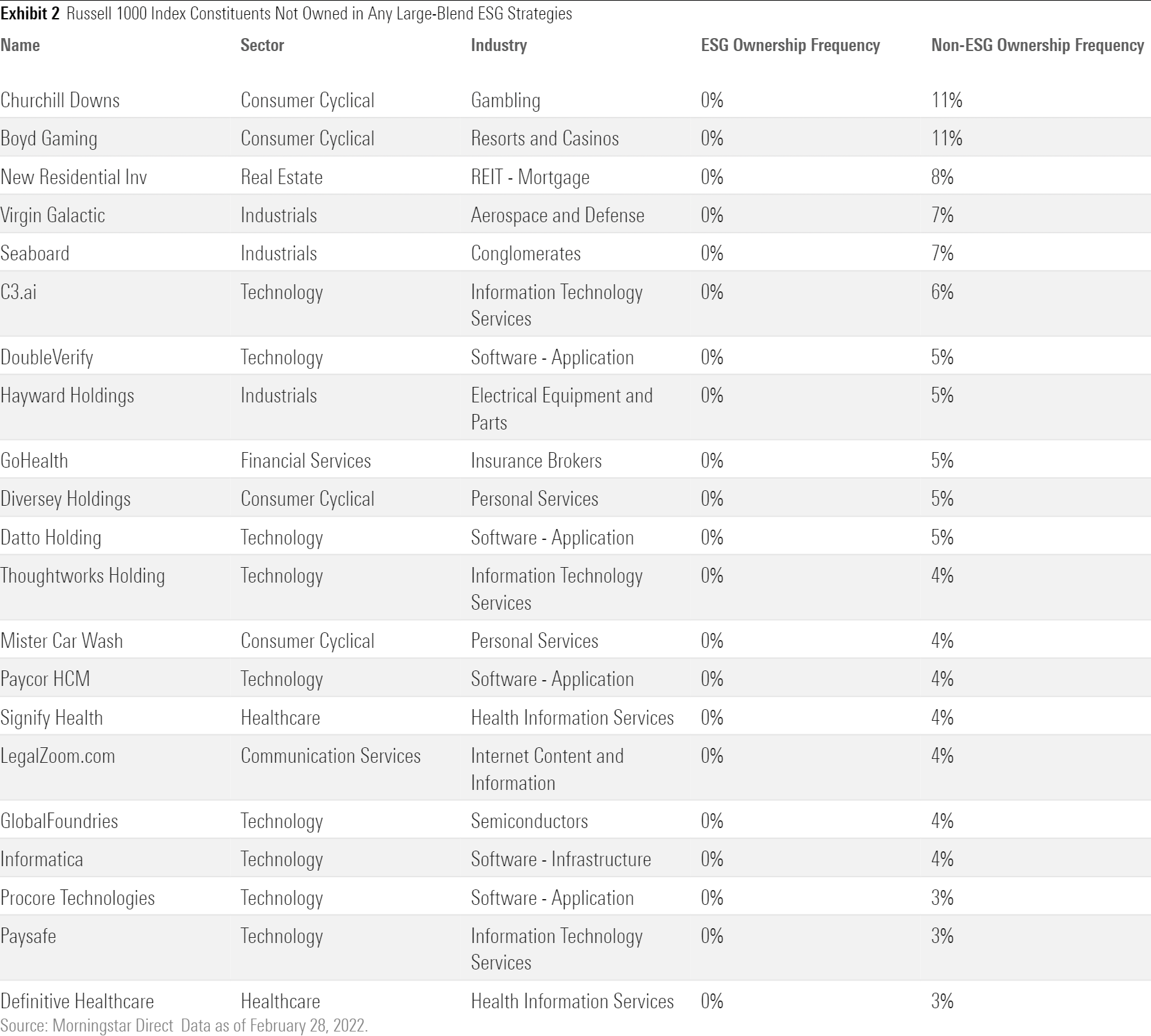

Como muestra el cuadro de arriba, casi todos los valores del índice Russell 1000, que es la referencia más común para los fondos Blend, están en manos de al menos un fondo blend comercializado sobre la base de un mandato explícito de ESG. Sólo 21 de las 1.013 empresas del índice en febrero de 2022 no formaban parte de al menos una estrategia ESG.

Esto significa que el 98% de los componentes del índice, es decir, el 99,7% de la capitalización bursátil del índice de referencia, están calificados como ESG por al menos un gestor de activos. Hay 21 compañías del índice que no están en las carteras de los fondos. La mayoría de estas 21 empresas (enumeradas en el cuadro 2) se encuentran entre los 25 valores más pequeños del índice.

El caso internacional

Esto no es sólo un fenómeno estadounidense. Al menos un fondo mixto de renta variable mundial con un mandato explícito en materia de ASG mantiene todos los 807 componentes del índice MSCI EAFE (países desarrollados, excluidos Estados Unidos y Canadá), excepto dos (véase el cuadro 3).

Esto significa que al menos un fondo sostenible considera que el 99,8% de las empresas del índice de referencia cumplen determinados criterios ESG. De nuevo, esto no es el resultado del tamaño de la muestra o de la creciente influencia de las estrategias pasivas.

Sólo hay 34 estrategias ESG en la categoría de estrategias de renta variable internacional de gran capitalización, y el 96% de los valores del índice MSCI EAFE aparecen en al menos una de las 19 estrategias activas.

Efecto tamaño

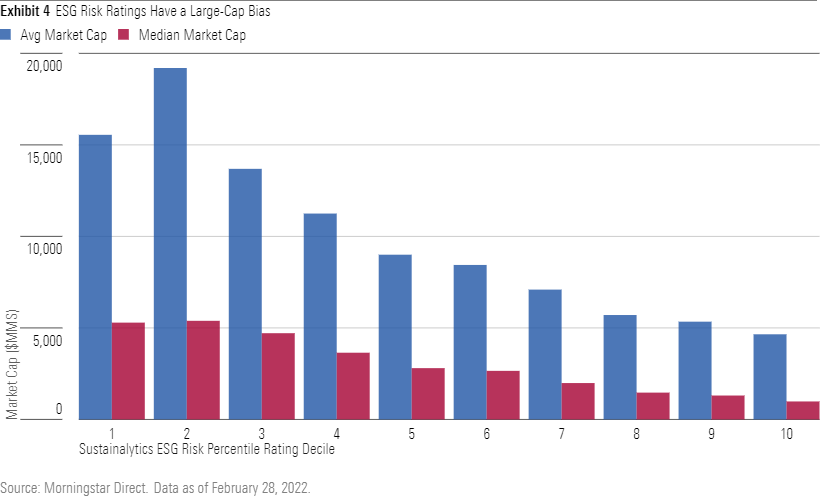

Un factor que puede explicar esta situación no trivial es que los actuales sistemas de calificación ESG tienden a favorecer a las empresas más grandes en detrimento de las más pequeñas. El cuadro 4 detalla las calificaciones de riesgo ESG de Sustainalytics por decil para todas las empresas con sede en Estados Unidos.

El percentil de calificación de riesgo se basa en la calificación de Sustainalytics (una empresa de Morningstar) en su universo de cobertura.

Existe una clara relación entre la capitalización bursátil y la calificación ESG: cuanto más grande es la empresa, más probable es que tenga una mejor calificación ESG (los deciles más bajos son mejores).

Para los gestores ESG que aplican filtros de exclusión basados en calificaciones ESG, este sesgo de capitalización bursátil en las propias calificaciones podría empujarlos hacia los nombres más grandes del índice.

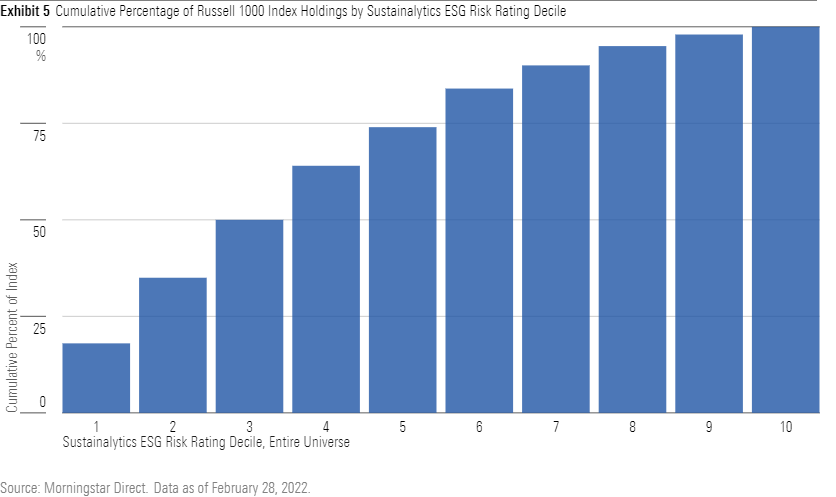

Los datos parecen apoyar esta opinión. El cuadro 5 muestra la distribución de las puntuaciones de riesgo ESG de Sustainalytics para el índice Russell 1000.

Más del 75% de los componentes del índice se sitúan en la mitad inferior de las puntuaciones de riesgo ESG del universo total de Sustainalytics, mientras que sólo el 4% del índice Russell 1000 se sitúa en los tres primeros deciles.

Este no es un problema exclusivo de Sustainalytics; otros proveedores de datos presentan situaciones similares. Teniendo en cuenta este sesgo, los gestores de ESG no deberían tener problemas para encontrar empresas que puedan mantener sobre la base de una calificación de terceros.

Por ello, quizá no sea tan curioso que casi todas las grandes capitalizaciones estén en manos de un gestor ESG. Si los valores de gran capitalización merecen o no una clasificación más alta que los de menor tamaño es un debate diferente, pero hay pruebas de que las clasificaciones ESG hacen que una gran parte del índice pueda ser mantenida por fondos ESG.

¿Dónde están las diferencias?

Los inversores ESG tienden a tener muchos menos tipos de valores. Muy pocos poseen las clásicas "acciones del vicio", como las empresas de tabaco, alcohol, armas y juegos de azar, entre otras, como se muestra en el cuadro 4.

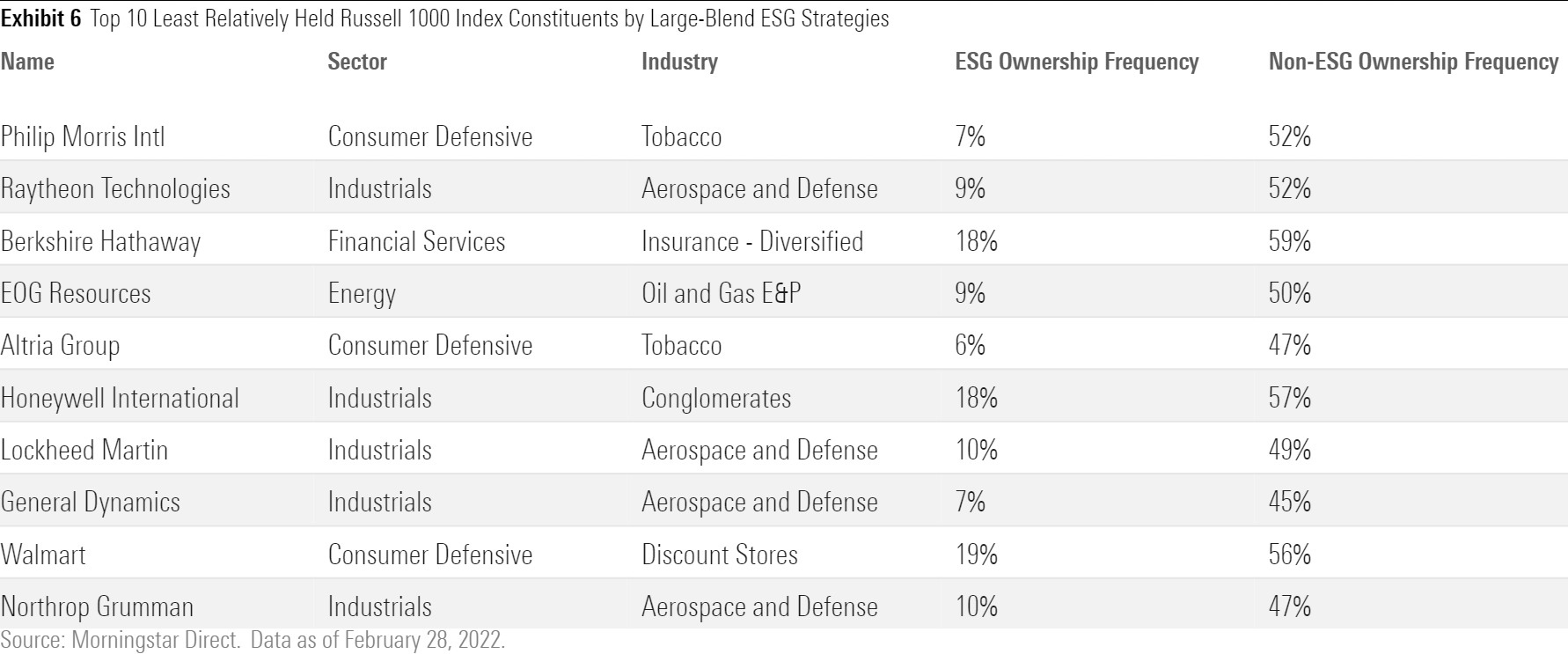

Entre las estrategias centradas en EE.UU., las empresas tabacaleras, como Philip Morris y Altria, no aparecen en muchas carteras ESG, mientras que aparecen en aproximadamente la mitad de los fondos no ESG.

Los fondos ESG también ignoran en su mayoría a los contratistas de armas y defensa, como Raytheon Technologies, Lockheed Martin y General Dynamics, que son habituales entre los gestores tradicionales. Y los dos componentes del índice Russell 1000 más evitados por los fondos ESG están relacionados con el juego: Churchill Downs y Boyd Gaming.

El cuadro 7 muestra las mismas tendencias en los fondos internacionales. Las empresas tabacaleras representan cuatro de los 10 valores más evitados en los fondos ESG en comparación con sus homólogos no ESG.

Menos carteras ESG tienen acciones de juego del MSCI EAFE, y también evitan las cerveceras, incluidas Heineken, Carlsberg y Anheuser-Busch InBev. Sin embargo, los fondos sostenibles llevan décadas excluyendo a este tipo de empresas, desde que los enfoques ESG se conocen como estrategias de inversión socialmente responsable.

¿Qué conclusiones podemos sacar?

Esto demuestra que siempre vale la pena saber lo que se tiene. No dé por sentado que una cartera con etiqueta ESG reflejará su visión de ESG.

La ambigüedad no es un dilema nuevo en la gestión de inversiones. Muchos fondos, por ejemplo, se presentan como estrategias de "calidad", pero no existe una definición única de empresa de calidad (aunque a menudo tengan características similares en términos de rendimiento de la inversión, generación de efectivo o solidez del balance).

Sin embargo, si todas las acciones pueden interpretarse o calificarse como favorables desde una perspectiva ESG, ¿qué ofrecen las carteras ESG que los inversores no podrían obtener de un fondo de índice pasivo tradicional?

Se podría argumentar que la propiedad generalizada de los fondos ESG es algo positivo, ya que podría ejercer más presión sobre la dirección de las empresas para que den prioridad a la sostenibilidad. En este caso, la verdadera clave parece ser encontrar gestores que se diferencien en la selección de valores y sean capaces de convencer a la dirección de la empresa para que adopte políticas más sostenibles.

En la práctica, una estrategia ESG de compra y esperanza (buy and hope) en la que un gestor compra una acción con la esperanza pasiva de que su perfil ESG mejore no es diferente de una estrategia ESG involuntaria.

Diferenciar los enfoques de ESG

En última instancia, los gestores tendrán dificultades para vender estrategias indiferenciadas, por lo que se les anima a desarrollar su propio enfoque ESG. Los inversores deberían seguir esperando una gran variación de la cartera entre los fondos ESG y harían bien en hacer sus deberes sobre las estrategias antes de invertir.

Los inversores que deseen filtrar el ruido pueden utilizar el rating de compromiso ESG de Morningstar como punto de partida. La calificación, aplicada a nivel de gestora y de fondo, es una evaluación cualitativa del papel real de los factores ESG en una estrategia de inversión.

Este dato puede ayudar a los inversores a encontrar estrategias ESG adecuadas a sus necesidades. No es un sistema indulgente, y sólo aquellos fondos que nuestro equipo de ESG considera que son realmente avanzados en su enfoque de la inversión ESG obtienen una puntuación superior al nivel "Básico".

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/65ZULTM63AT4J7TRZBDQ2L7XIA.jpg)