El encaprichamiento de los inversores con los fondos temáticos no da señales de disminuir. El menú global de este tipo de estrategias se ha ampliado en número y amplitud como nunca antes. A finales de diciembre de 2021, había 1.952 fondos supervivientes en la base de datos global de Morningstar que se ajustaban a nuestra definición de temáticos. Las entradas netas en 2021 fueron especialmente notables: el año pasado las entradas netas globales fueron de 188.000 millones de dólares, una cifra que empequeñece las entradas récord del año anterior, de 139.000 millones de dólares. A medida que los activos se han volcado en los fondos temáticos, el menú se ha ampliado: en 2021 debutó un récord de 589 nuevos fondos temáticos a nivel mundial, más del doble del récord anterior de 271 fondos lanzados en 2020.

Estos fondos intentan aprovechar temas de crecimiento secular, como temas tecnológicos como la inteligencia artificial, tendencias generacionales como las exhibidas por la Generación Z, y temas del mundo físico como la energía renovable o el cambio climático. Detallamos estos resultados en nuestro último Panorama de los Fondos Temáticos Globales (Global Thematic Funds Landscape).

Una narrativa poderosa

Los fondos temáticos atraen a los inversores porque son relativamente fáciles de entender, sobre todo si se tiene en cuenta la cantidad de jerga técnica de muchos productos financieros. Los temas de inversión tienden a aprovechar poderosas narrativas que suelen ser bien conocidas por los inversores, como el envejecimiento de la población o el cambio a una economía digital o el auge de los vehículos eléctricos, lo que hace que sean fáciles de relacionar.

Sarah Newcomb, científica conductual sénior de Morningstar, respalda esta teoría, afirmando que las historias -ya sea la floreciente legalización del cannabis o el futuro del suministro de alimentos- ejercen una fuerte atracción sobre las emociones de los inversores.

"¿Por qué las historias pueden ser tan poderosas?", dice. "Porque las historias impulsan el comportamiento financiero. Las historias específicas que decidimos creer e interiorizar desempeñarán un papel influyente en la configuración de nuestras decisiones futuras, para bien o para mal". Tanto si un cliente te pide que pongas su dinero en efectivo o en inversiones salvajemente especulativas, lo está haciendo basándose en una historia en su mente."

"Generalmente, en una historia, somos capaces de establecer una conexión emocional con lo que está sucediendo. Las emociones solidifican los recuerdos y añaden relevancia a una experiencia. Por eso, si algo tiene una carga emocional, es más probable que lo recordemos y le demos más importancia", continúa Newcomb.

Además, los productos temáticos están estrechamente vinculados a la actualidad. No es casualidad que en 2020, en un momento en el que varias partes del mundo experimentaron periodos de bloqueo total, las estrategias expuestas a la conectividad (trabajo a distancia, entretenimiento online, comercio electrónico) estuvieran entre los mejores resultados, cosa que no ocurrió en 2021. Este es otro punto importante: las rentabilidades nos recuerdan que un tema puede tener éxito un año y no tenerlo al siguiente.

Diferenciar las modas actuales de las tendencias seculares

Los lanzamientos de fondos temáticos son un fenómeno del mercado alcista. Sus lanzamientos han tendido a moverse en ciclos, ya que las nuevas estrategias suelen introducirse durante periodos de fuerte rendimiento. Más concretamente, se concentran hacia el final de un ciclo alcista.

También es interesante observar que en 2021, más de dos tercios de los fondos temáticos obtuvieron un rendimiento inferior al del índice Morningstar Global Markets. Se trata de un cambio brusco con respecto a su actuación estelar en 2020, lo que pone de manifiesto la volatilidad que va de la mano de la inversión temática. Por eso es crucial para los inversores a largo plazo diferenciar las modas actuales de las tendencias seculares.

"Muchos de estos fondos cruzan la frontera hacia el territorio de los trucos", afirma Kenneth Lamont, analista de fondos de Morningstar. A menudo, los inversores se han apilado en estos fondos precisamente en el momento menos oportuno, para acabar decepcionados". Los inversores que estén pensando en fondos temáticos deberían pensar largo y tendido si un tema concreto tiene mérito de inversión a largo plazo o si es un espejismo."

Tres apuestas para ganar

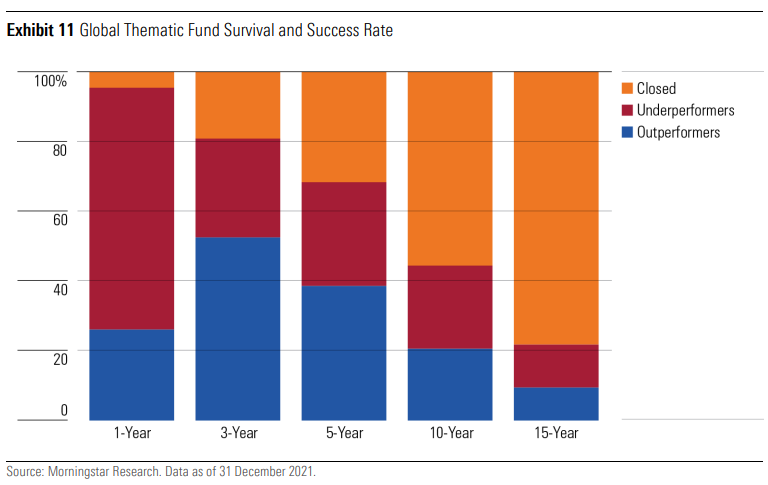

Los inversores en temáticas están haciendo esencialmente tres apuestas: que el tema elegido crecerá como se espera, que las empresas mantenidas en el fondo están posicionadas para beneficiarse del crecimiento de ese tema, y que el crecimiento de los beneficios se traducirá en una atractiva rentabilidad de las acciones.

Lo cierto es que la probabilidad de ganar estas apuestas es baja (pero la ganancia potencial puede ser alta). El siguiente gráfico muestra el porcentaje de fondos que sobreviven y superan a un índice de referencia de renta variable global (en este caso el Morningstar Global Markets Index) durante varios periodos de tiempo. A medida que nos movemos de izquierda a derecha podemos ver dos cosas: a medida que un fondo envejece la probabilidad de que cierre aumenta (la barra naranja), y de los supervivientes, la probabilidad de que superen al mercado global disminuye (barra azul).

Estos instrumentos, que presentan ventajas en términos de diversificación y dinamismo de la cartera, deberían, no obstante, representar una pequeña parte de la asignación total. Al final, probablemente debería preguntarse: ¿el fondo temático que compro hoy seguirá existiendo dentro de 10 años?