Aunque no están tan de actualidad como algunos de los temas más de moda, como el ESG, las criptomonedas y los fondos temáticos, los fondos de smart beta o de beta estratégica han tenido su momento en los últimos años. ¿Pero qué son?

¿Qué son los fondos de beta inteligente?

En pocas palabras, los fondos de beta estratégica son aquellos que emplean un enfoque de inversión híbrido. Estos fondos están a caballo entre la inversión activa y la pasiva en renta variable, empleando enfoques de inversión basados en reglas y centrados en planteamientos factoriales como el valor, el crecimiento, la calidad, el momentum, la baja volatilidad y los dividendos. Este enfoque ofrece una participación activa a los factores a un coste inferior al de la gestión activa, lo que supone una clara ventaja para los inversores que creen en la posibilidad de centrarse en una participación sectorial concreta.

Además, como la participación en los factores está estrechamente integrada en el enfoque de inversión, es poco probable que un fondo de beta estratégica se desvíe de su estilo declarado o de su participación en los factores.

Por ejemplo, un fondo de beta estratégica con un enfoque de valor nunca se parecerá a un fondo de crecimiento. Sin embargo, la consistencia de la participación de los factores no siempre juega a favor del inversor. Al igual que el market timing, es muy difícil predecir cuándo un factor concreto tendrá su momento de gloria. Un excelente ejemplo de ello son los productos de beta estratégica que se dirigen a valores de baja volatilidad. En teoría, estas estrategias proporcionan protección contra las caídas, pero quienes invierten en ellas probablemente se pierdan las ganancias bursátiles que se producen durante las subidas.

Los pros…

- Participación casi activa en un factor determinado, como el valor, el crecimiento, el momentum o los dividendos

- Menor coste que la gestión activa

- Participación constante de los factores a lo largo del tiempo, independientemente de las condiciones del mercado

Y los contras

- No hay corrección de rumbo (es decir, si el factor en cuestión está en desventaja, la estrategia seguirá invirtiendo en él de la misma manera, independientemente de la rentabilidad reciente)

- Productos más caros que los fondos indexados puramente pasivos

Por cierto, ¿qué es la beta?

Los orígenes de la beta se remontan a un concepto financiero básico llamado Modelo de Valoración de Activos (CAPM o Capital Asset Pricing Model). Según este concepto, el rendimiento de un valor puede atribuirse al movimiento de un factor determinado (por ejemplo, el rendimiento del mercado) multiplicado por una medida de sensibilidad denominada beta.

Cuando se menciona la beta de forma genérica, suele referirse al movimiento de la acción en relación con un índice. Una acción con una beta de 0,9, por ejemplo, se ha "movido" históricamente 90 céntimos por cada euro de crecimiento del índice. En cambio, por cada euro que ha caído el índice, la acción sólo ha bajado 90 céntimos. Una acción con una beta de 1 se ha movido históricamente en línea con el mercado.

Las versiones más recientes del CAPM se refieren a la idea de que la rentabilidad de una acción se debe a su sensibilidad a varios factores distintos, como el valor o el crecimiento, el momentum, la calidad, la volatilidad, etc. Así, el término "beta estratégica" se refiere a una participación específica en un factor determinado.

¿Lo necesitas?

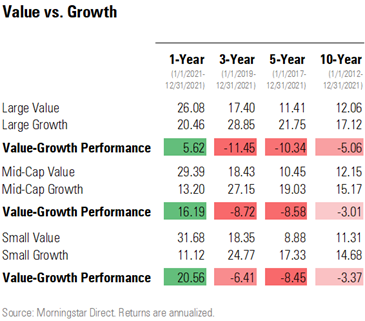

Al igual que las mareas en el océano, la popularidad de los estilos de inversión en renta variable puede fluctuar. En la última década, por ejemplo, parece que el mercado estadounidense ha favorecido a los inversores orientados al crecimiento, gracias a gigantes tecnológicos como Facebook/Meta, Amazon, Apple y Google. Esta tendencia se está invirtiendo, como muestra el siguiente cuadro.

Valor frente a crecimiento

Dicho esto, es muy difícil determinar si un determinado factor puede seguir siendo popular durante otros 10 años. La elección de utilizar o no una estrategia beta depende de la confianza que se tenga en el rendimiento de un factor concreto. En otras palabras, se apuesta por un estilo.

En cuanto al resto de nosotros, podemos estar tranquilos sabiendo que un ETF de índices de renta variable sigue siendo una opción razonable para una amplia participación en la renta variable.