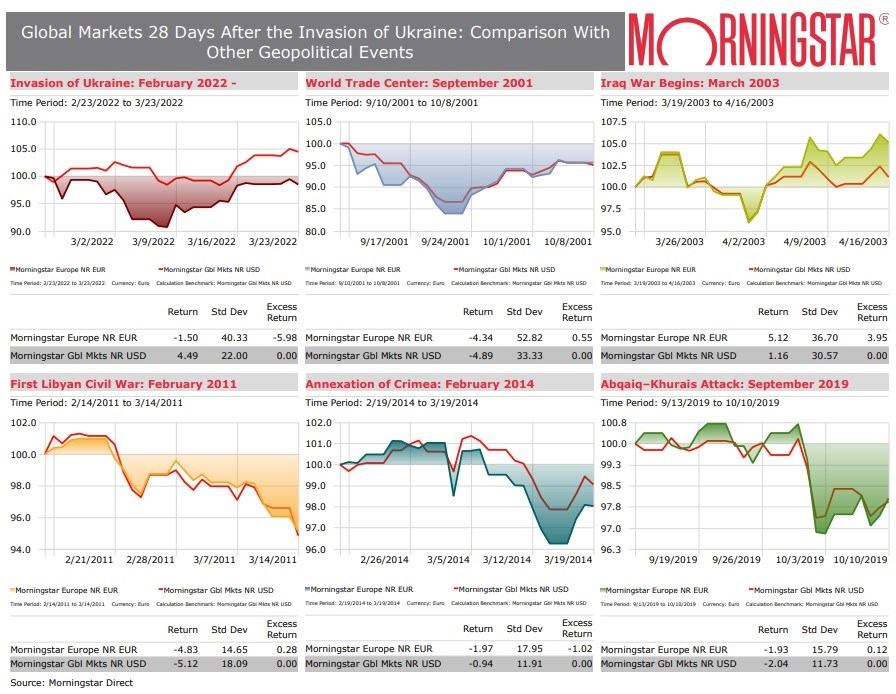

La cuarta semana de guerra entre Rusia y Ucrania ha llegado a su fin y los mercados han experimentado un giro. En los últimos siete días, las bolsas europeas han subido un 0,2%, alcanzando casi los niveles anteriores a la invasión (en euros, a 23 de marzo). Entre los principales mercados del Viejo Continente, el que más repuntó fue el Reino Unido (+3%). El mercado francés se mantuvo esencialmente plano, mientras que los mercados alemán y español registraron pérdidas (-1% y -0,4% respectivamente). Wall Street, por su parte, subió un 2,3% entre el 17 y el 23 de marzo, lo que eleva su rentabilidad desde el estallido del conflicto al 8,7%.

Esperar la paz sí, invertir en ella ahora no

Mientras tanto, continúan las negociaciones para detener la guerra, aunque todavía no se ha alcanzado ningún acuerdo. "La paz es el objetivo más importante, pero, desde el punto de vista económico, aunque se alcance una resolución, será difícil volver a la situación anterior", afirma Matteo Ramenghi, CIO de UBS Global Wealth Management. "Las sanciones contra Rusia seguirán en vigor, muchas de sus reservas de divisas seguirán congeladas, Ucrania tendrá que reconstruirse y se necesitarán más inversiones en los ámbitos energético y militar".

Por lo tanto, intentar hacer market timing anticipando el fin de las hostilidades es una estrategia que debe evitarse absolutamente. "El optimismo que siente la gente por la paz es algo bueno y esperanzador y todos lo compartimos. Pero no es necesariamente una gran idea de inversión", explica Dan Kemp, CIO global de Morningstar Investment Management. "En estos momentos nos encontramos en unas condiciones de mercado muy volátiles. Hemos visto subir y bajar los precios, a veces en el mismo día, en varios puntos porcentuales".

En esta situación, prosigue Kemp, hay que tener en cuenta otros dos comportamientos, además del deseo de contrarrestar lo que ocurre en el mercado y de operar continuamente. "La primera es la huida: la gente vende sus inversiones y se pasa a efectivo. Puede parecer una buena estrategia si los mercados bajan posteriormente, pero la mayoría de las personas que hacen esto no son muy buenas para volver a invertir en el momento más oportuno. La otra es la tentación de no hacer nada. En realidad, esto puede ser un error. Hay que pensar a largo plazo, pero cuando sea necesario hay que hacer cambios en la cartera, no limitarse a ignorar lo que ocurre".

La gestión del riesgo geopolítico también es ESG

Si algo debe habernos enseñado la reciente inestabilidad es que el riesgo geopolítico debe analizarse y gestionarse como cualquier otro. Los inversores en acciones y bonos rusos se han dado cuenta de ello. Como nos recuerda Tom Lauricella, director editorial de la sección de Mercados de Morningstar Direct, cuando se trata de invertir en países autocráticos como Rusia, las reglas normales de selección de acciones y bonos, como las valoraciones o las perspectivas fundamentales de una empresa o un país, pueden perder relevancia de la noche a la mañana. La cuestión que se plantea directamente a los inversores es si es realmente sostenible a largo plazo invertir en estos estados. Se trata de un riesgo sistémico al que todos contribuimos y al que deberíamos prestar más atención.

Tampoco es casualidad que -como muestra un análisis de Morningstar- los fondos sostenibles estén mucho menos expuestos a Rusia que los que no aplican filtros ESG. No se trata de una oposición al régimen de Vladimir Putin, sino simplemente de la confirmación de que las empresas rusas muestran un nivel muy alto de riesgo ESG y de exposición a los combustibles fósiles, lo que automáticamente excluye a la mayoría de ellas de las carteras de los fondos sostenibles.

Fin del dinero de coste cero (al menos en Estados Unidos)

Con el anuncio de la primera subida de tipos desde finales de 2018, el presidente de la Reserva Federal, Jerome Powell, puso fin a dos años de dinero a coste cero. Así pues, el tiempo de la flexibilización extraordinaria aplicada contra la crisis sanitaria ha expirado. La Fed está adoptando un enfoque restrictivo y pretende mantenerlo durante mucho tiempo. Sus miembros se preparan para subir los tipos siete veces solo en 2022. Así pues, la manguera de liquidez se está cerrando poco a poco, y es razonable esperar que, además del aumento gradual de los tipos oficiales, la Fed comience a reducir su balance en los próximos meses. Históricamente, cuando el banco central estadounidense se vuelve más restrictivo, Wall Street cae en el trimestre siguiente y luego repunta. Los valores de dividendos y de crecimiento podrían sufrir.

En cuanto a Europa, el Banco Central Europeo anunció que seguirá siendo flexible y que podría revisar los tipos "algún tiempo después" de la conclusión del programa extraordinario de compra de bonos del Estado (Quantitative Easing) confirmado para junio.

El foco de atención del BCE sigue estando principalmente en la inflación -que en Europa se situó en febrero en el 5,8% en términos anuales, mientras que en Estados Unidos alcanzó un máximo histórico del 7,9%, un nivel que no se veía desde hace 40 años- y, solo en parte, en las consecuencias económicas que la guerra de Ucrania y las sanciones impuestas a Rusia tendrán en la economía europea.

Los mercados emergentes tienen problemas, pero no América Latina

Como se esperaba, los fondos expuestos a los mercados emergentes mundiales sufrieron especialmente, pero están mostrando signos de recuperación. El índice Morningstar Emerging Markets NR ha repuntado un 3,5% en la última semana, con lo que las pérdidas desde la invasión rusa de Ucrania (a partir del 23 de marzo, en términos de euros) se sitúan en torno a los 2 puntos porcentuales.

Sin embargo, si entramos en detalles, el impacto en los países en desarrollo es muy variado. En particular, algunos países sudamericanos podrían ser los beneficiarios inesperados de las tensiones en torno a las materias primas, ya que exportan petróleo, carbón, cobre, soja y otras materias primas a precios más elevados, lo que mejoraría considerablemente su posición financiera y sus cuentas públicas. Esto podría aliviar un periodo política y socialmente complejo tras la pandemia. Otros, en cambio, sufrirán una reacción que puede tener también consecuencias políticas, como ocurrió tras la crisis financiera mundial de 2008 con la Primavera Árabe.

¿Hacia una recesión?

Desde el punto de vista económico, el mayor riesgo a corto plazo es un repunte inflacionista desencadenado por las interrupciones del suministro de petróleo y gas ruso, que provocaría una importante pérdida de impulso económico y, potencialmente, una recesión.

"Nuestro análisis indica que cada vez que los precios del petróleo han subido un 50% por encima de la media, como ocurre ahora, le ha seguido una recesión", comenta Luca Paolini, estratega jefe de Pictet AM. "Aunque el mundo es menos dependiente del petróleo que hace una generación, el crudo sigue constituyendo una parte sustancial del PIB mundial, alimenta las expectativas inflacionistas y, en consecuencia, la confianza de los consumidores. El impacto de estos choques no se distribuirá uniformemente en todo el mundo.

Por ejemplo, la dependencia de la Eurozona de las importaciones de energía de Rusia (que representa el 40% del consumo de gas de la región) la hace especialmente vulnerable. Por no mencionar que los grandes déficits presupuestarios del sector público y las elevadas tasas de inflación dejan poco o ningún margen de maniobra para nuevos estímulos fiscales o monetarios por parte de las principales economías del mundo.

Sin embargo, el peor escenario podría evitarse. "La economía mundial se enfrenta a varios obstáculos, que golpearán fuertemente el crecimiento en los próximos meses, sin embargo, creo que las predicciones de una recesión en 2023 son prematuras", afirma Nikolaj Schmidt, economista jefe internacional de T. Rowe Price.

"Las recesiones suelen surgir como resultado de la interacción de dos fuerzas: un choque, que suele adoptar la forma de un endurecimiento agresivo de las condiciones monetarias, y un amplificador, un desequilibrio en la economía real que suele acumularse cuando la economía crece por encima del potencial durante algún tiempo. Tras una década de desapalancamiento por parte del sector privado, no había grandes desequilibrios antes de la crisis de la COVID-19, y desde entonces no ha habido un auge de las inversiones. El consumo de bienes de los hogares está por encima de lo normal y necesita un ajuste, pero es poco probable que esto lleve a la economía al límite. Es cierto que los mercados laborales están tensos y es probable que provoquen una ralentización del crecimiento mundial. Sin embargo, los balances de los consumidores y de las empresas son fuertes, por lo que no espero que esto se convierta en una espiral viciosa a la baja", explica el economista.