Los dividendos tienen muchas cosas buenas. Recibir un cheque periódico de las empresas que uno posee es un testimonio de su disciplina, de la salud de su negocio y de su confianza en el futuro. Pero los precios de las acciones de las empresas con flujos de caja estables tienden a ser más sensibles a las fluctuaciones de los tipos de interés que aquellas con flujos de caja más volátiles. A continuación, examinaré esta relación con más detalle para entender si es algo por lo que los inversores deberían preocuparse.

Los precios de los activos y los tipos de interés en el patio de la escuela

Imagínese que los tipos de interés y los precios de los activos son compañeros montados en ambos extremos de un columpio en el patio del colegio. Cuando los tipos suben, los precios de los activos tienden a bajar. Cuando los tipos bajan, los precios de los activos suben. Estas subidas y bajadas son más pronunciadas en el caso de los activos de larga duración que producen flujos de caja predecibles, como los bonos de larga duración.

Aunque sus flujos de caja no sean tan estables o fiables como los de los bonos, las acciones que pagan dividendos tienden a mostrar una relación similar con los tipos de interés.

Históricamente, las acciones de mayor rendimiento han sido inferiores a las que no pagan dividendos o tienen un rendimiento menor durante los periodos de subida de los tipos de interés. Lo contrario ha sucedido cuando los tipos han bajado: los valores de alta rentabilidad por dividendo han superado a sus homólogos menos generosos.

La Tabla 1 ilustra esta relación. He observado las variaciones mensuales del rendimiento del Tesoro a 10 años desde mayo de 1953. Para definir el entorno de los tipos de interés, conté el 25% de los mayores aumentos porcentuales intermensuales de los rendimientos a 10 años como períodos "alcistas" (Up), el 50% intermedio como "estables" (Steady) y el 25% de los mayores descensos intermensuales como "bajistas" (Down). Utilizando los datos de la Biblioteca de Datos de Kenneth French, examiné la rentabilidad de las acciones estadounidenses en cada entorno, dividiendo el universo en pagadores de dividendos y no pagadores de dividendos y clasificando según la rentabilidad por dividendo.

Las diferencias de rentabilidad entre los valores de los deciles de mayor y menor rentabilidad por dividendo son pronunciadas durante los periodos en que los tipos suben o bajan. Sin embargo, esas diferencias se reducen significativamente cuando los tipos son estables. Y a lo largo de todo el periodo, la diferencia de rentabilidad entre los valores de alta y baja rentabilidad por dividendo se reduce aún más.

La Tabla 2 muestra los resultados de un análisis que realicé sobre las rentabilidades de cada cartera de valores. Medí la sensibilidad de cada cartera a las variaciones porcentuales del mercado y a los cambios mensuales de los rendimientos del Tesoro a 10 años. Los valores de la tabla indican la sensibilidad de cada cartera a los cambios en la variable en cuestión. Un valor positivo indica que ambos tienden a moverse en la misma dirección, mientras que un valor negativo indica una relación inversa.

El riesgo de la renta variable fue menos pronunciado entre las acciones que muestran características más parecidas a las de los bonos: las que ofrecen flujos de caja regulares a sus inversores. Estas empresas suelen ser maduras y sus negocios tienden a ser menos cíclicos que la mayoría. Estos factores les permiten comprometerse a pagar -y en algunos casos a aumentar- sus dividendos a lo largo del tiempo. El mercado tiende a castigar a las empresas que recortan sus dividendos, por lo que las empresas con flujos de caja más volátiles suelen ser más conservadoras con sus políticas de dividendos.

Mientras que las acciones de mayor rentabilidad por dividendo tienden a tener un bajo grado de sensibilidad a los movimientos del mercado, tienen una relación negativa con la fluctuación de los tipos de interés. Esto no es una coincidencia. Como suelen tener flujos de caja más estables, los valores de mayor rendimiento tienden a tener menos crecimiento cuando la economía va bien para compensar el impacto negativo de la subida de los tipos que los valores de menor rendimiento. A la inversa, se benefician más cuando los tipos de interés bajan.

Clasificación por tamaño

Para entender mejor la relación entre la rentabilidad por dividendo y la sensibilidad a los tipos de interés, tenemos que conectar los puntos con los fundamentos de las empresas. Los dividendos suelen ser un signo de madurez. A medida que las empresas avanzan en su ciclo de vida, su crecimiento se ralentiza y las necesidades de reinversión disminuyen, lo que les permite distribuir más efectivo. Utilizando la capitalización bursátil como indicador de madurez, esta evolución es evidente.

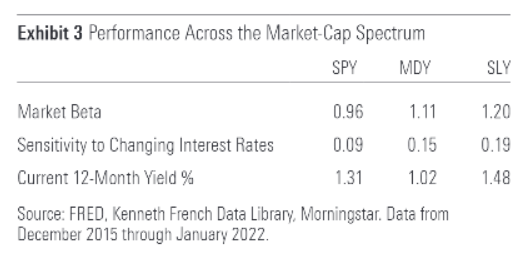

La Tabla 3 muestra los resultados de un análisis que realicé sobre el SPDR S&P 500 ETF Trust (SPY), el SPDR S&P MidCap 400 ETF Trust (MDY) y el SPDR S&P 600 Small Cap ETF (SLY). Utilicé estos ETFs como sustitutos de sus respectivos estratos de la escala de capitalización del mercado. Al igual que con los resultados que aparecen en la Tabla 2, medí sus sensibilidades al mercado y a las variaciones porcentuales mensuales del rendimiento del Tesoro a 10 años.

Las relaciones aquí son claras. Las grandes capitalizaciones tienden a ser menos sensibles al mercado y a los cambios en los tipos de interés que sus pares de menor capitalización. Esto concuerda con las características generales de las empresas más grandes en relación con sus homólogas más pequeñas. En concreto, tienden a ser más maduras y mejor capitalizadas y pueden tener fuentes de ingresos más diversas. Estos atributos se prestan a una menor sensibilidad al mercado.

Clasificación por sectores

Aunque el examen de la sensibilidad a los tipos de interés en los distintos estratos de la capitalización bursátil ayuda a fundamentar esta relación en las características fundamentales de las empresas, el panorama dista mucho de ser completo.

El examen de cómo varía esta relación entre los distintos sectores ofrece un retrato más vívido. La Tabla 4 contiene los resultados de un análisis similar que realicé para 12 carteras sectoriales extraídas de la Biblioteca de Datos de Kenneth French. Una vez más, observé la sensibilidad de cada cartera al mercado y a las variaciones porcentuales mensuales del rendimiento del Tesoro a 10 años.

Los sectores que generalmente se consideran de naturaleza defensiva -debido a la demanda inelástica de sus ofertas y al amplio poder de fijación de precios- tienden a verse afectados negativamente por las variaciones de los tipos de interés. Entre ellos se encuentran los servicios públicos y los bienes de consumo no duraderos. Las empresas que operan en estos sectores tienden a producir flujos de caja más estables y, por tanto, tienden a sufrir cuando los tipos suben y reciben un impulso cuando bajan.

Los sectores más cíclicos, como la energía y los bienes de consumo duradero, presentan la relación contraria. La demanda de su producción tiende a fluctuar con la producción económica, al igual que sus flujos de caja. Por lo tanto, tienden a obtener un viento de cola de la subida de los tipos (que tiende a ser indicativo de una economía en crecimiento, de la inflación o de ambas cosas) y se ven perjudicados cuando bajan (lo que suele coincidir con una economía en declive).

No le tenga miedo a la subida de los tipos

Puede ser útil entender cómo las acciones que pagan dividendos y los fondos que las poseen se ven afectados por la fluctuación de los tipos de interés. Pero es importante no confundir el conocimiento y la comprensión con una llamada a la acción. Los tipos subirán y bajarán, y nadie sabe cuándo ni cuánto. Poseer empresas de calidad que devuelven regularmente dinero a los accionistas es una estrategia sólida para todos los entornos de tipos.