La economía rusa es un desastre: El índice MOEX Russia, que sigue las acciones de las 50 empresas rusas más grandes y más líquidas, se desplomó desde el inicio de la invasión el 24 de febrero hasta el cierre de la bolsa del país el 28 de febrero. Simultáneamente, los rendimientos de los bonos rusos y ucranianos se dispararon. Los precios del petróleo y de las materias primas han subido, y los activos a menudo utilizados como refugio, como el oro y la deuda pública de alta calidad de los mercados desarrollados, se han fortalecido.

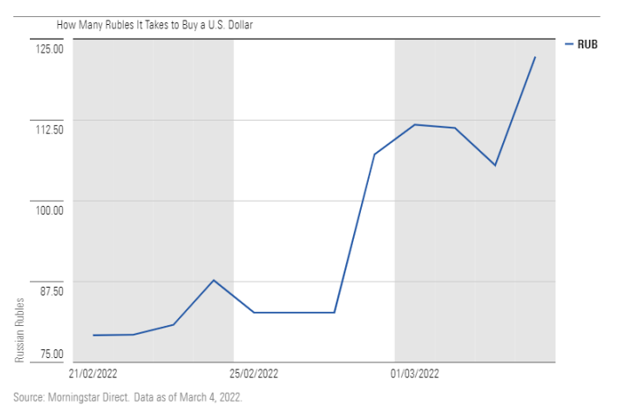

El rublo se desplomó a menos de un céntimo de dólar cuando el banco central ruso subió los tipos de interés 1.050 puntos básicos, hasta el 20%, el 28 de febrero; Rusia ha mantenido cerrados los mercados de valores locales al menos hasta el 4 de marzo. La deuda soberana local sigue siendo intratable y sus precios inciertos. Al parecer, Rusia ha pagado los intereses de sus bonos, pero las sanciones han impedido que los inversores los cobren. No está claro si los bonos están en situación de impago.

"La capacidad de Ucrania para realizar un pago de cupones de eurobonos de aproximadamente 300 millones de dólares la semana pasada muestra que el país todavía puede ser capaz de cumplir con sus obligaciones, según el equipo de deuda de mercados emergentes de TCW. La mayoría de las carteras de renta fija mantenían una exposición limitada a los bonos rusos y ucranianos y el impacto directo de la escalada geopolítica en la rentabilidad ha sido limitado. Dicho esto, algunos gestores dentro de las categorías de bonos de mercados emergentes o no tradicionales tenían una exposición significativa en la región y han tenido un rendimiento inferior al de sus pares y sus índices de referencia durante la crisis". - Evangelia Gkeka,Senior Manager Research Analyst, Morningstar

Los analistas de Morningstar han consultado a los gestores de estrategias de bonos con calificación Morningstar con algunas de las mayores participaciones en los países para ver cómo están afrontando la situación:

Los índices de bonos globales tienen una exposición insignificante a Rusia y Ucrania, pero los índices de referencia de deuda de mercados emergentes globales, como el J.P. Morgan Global EMBI Diversified Index de bonos soberanos y cuasi-soberanos de mercados emergentes denominados en dólares estadounidenses o "moneda fuerte" y el J.P. Morgan GBI-EM Global Diversified Index, un popular índice de referencia de deuda en moneda local, tenían modestas ponderaciones a Rusia y Ucrania a finales de febrero de 2022 debido a la depreciación. Los planes anteriores de añadir a Ucrania al índice de referencia local a finales de marzo están en suspenso.

En los últimos años, muchos gestores activos de bonos de mercados emergentes han mantenido más dinero en Rusia que el J.P. Morgan EMBI Global Core Index, debido a la estricta política fiscal del país, la baja deuda pública, la solidez del banco central y los recientes altos precios de las materias primas. Otros gestores, sin embargo, redujeron su exposición al desconfiar de las crecientes tensiones en Ucrania.