Esta mañana nos hemos despertado con el inicio del ataque ruso en territorio ucraniano y sus consecuencias en los mercados: caída en las bolsas (en torno al 3% para el Eurostoxx 50) y subidas en el precio del petróleo (en torno al 5%).

La gran pregunta desde la perspectiva de los mercados es si este conflicto militar puede alterar de alguna manera el camino de los bancos centrales, y, en particular, el de la Reserva Federal y el del Banco Central Europeo, en sus previsibles subidas de tipos de interés.

La respuesta no es evidente.

La idea general que tienen los inversores es que una subida del precio del petróleo aumenta la inflación y al mismo tiempo reduce el crecimiento económico. La primera parte de esta reflexión es bastante evidente. El precio del crudo influye en los costes de producción y transporte que, a su vez, afectan a los precios de los bienes finales. Hay estudios que estiman que un aumento de 10 dólares/barril en el precio del crudo podría aumentar la inflación en 10 puntos básicos (0,1%).

Por otra parte, la subida del precio del petróleo, evidentemente, también puede influir en el crecimiento de la economía a través de su efecto sobre la oferta y la demanda de bienes en general. Como se suele decir, un aumento en el precio del crudo es un impuesto al consumo.

Dicho esto, si bien es cierto que muchas de las últimas recesiones en Estados Unidos han coincidido con aumentos del precio del petróleo, la correlación entre la subida del crudo y las recesiones económicas en Estados Unidos no es perfecta.

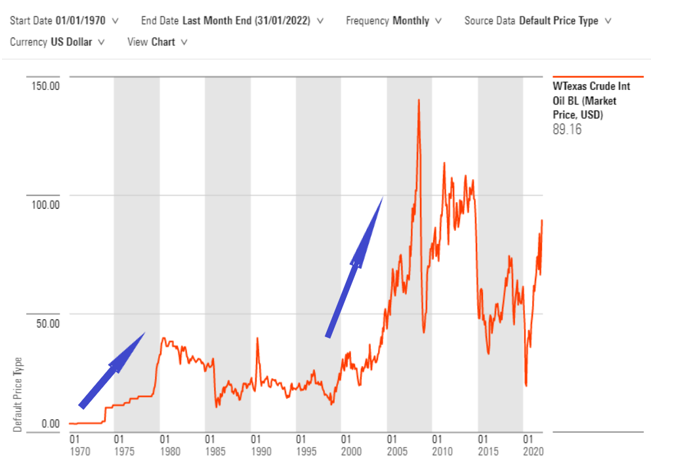

Cuando hablamos de subida del precio del petróleo, todos pensamos en la crisis de los años 70, periodo que se caracterizó por un bajo crecimiento económico, un elevado desempleo y una alta inflación. Pero nos olvidamos de que hubo otros momentos en la historia, como los finales de los años 90 y principio de los años 2000, en los que vivimos fuertes aumentos del precio del crudo (vea gráfico), pero sin un gran impacto en el crecimiento económico.

Luchar contra la inflación tiene un impacto perverso. No hay otra forma de luchar contra ella que subiendo los tipos de interés y subiéndolos fuertemente. Por eso los mercados están anticipando 5, 6 o 7 – ya he perdido la cuenta – subidas de tipos por parte de la Fed.

Pero subir mucho los tipos de interés tiene un impacto directo en el crecimiento. La idea de luchar contra la inflación subiendo los tipos de interés es precisamente esa, la de enfriar la economía.

Y es aquí donde interviene el precio del petróleo. Una subida importante del precio del crudo tendría ese mismo efecto: un enfriamiento económico que podría, en parte, tener las mismas consecuencias que subidas de tipos de interés… siempre y cuando esa subida de los precios de la energía no tenga un impacto desmesurado en la inflación.

Es el nudo gordiano de la cuestión y al mismo tiempo el salvavidas para las bolsas porque a estas últimas les afecta bastante más las posibles subidas de tipos de interés.