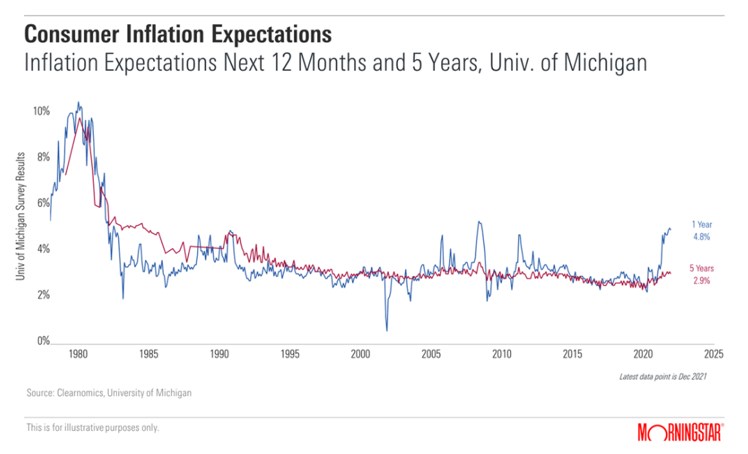

Durante muchos años, superar el obstáculo de la inflación no ha sido difícil. Con un equilibrio estable entre la oferta y la demanda, el coste de la vida ha aumentado en general a un ritmo predecible y modesto. Mientras tanto, la caída de los tipos, la expansión de las valoraciones y los éxitos de las empresas individuales han impulsado las ganancias de la bolsa a un ritmo muy superior a las normas históricas.

Pero cuando la inflación se materializa, especialmente en los niveles más altos, su impacto puede suponer una devastación generalizada. Los inversores con horizontes temporales más cortos, que suelen tener una mayor exposición a los bonos, son especialmente vulnerables. Una parte importante de la rentabilidad total generada por los bonos proviene de los ingresos, que, para la mayoría de los bonos, están predeterminados (de ahí el término renta "fija"). A medida que aumenta la inflación, la renta fija proporcionada por el bono vale menos. En respuesta, los inversores pueden vender bonos, lo que hace bajar los precios y perjudica aún más la rentabilidad.

Entre los inversores con horizontes a más corto plazo se encuentran en particular los jubilados, que ya no generan salarios que podrían aumentar hasta los niveles ajustados a la inflación.

Pero no sólo el inversor en renta fija se enfrenta al riesgo durante los periodos de inflación. Aunque los mercados de renta variable no están sujetos al mismo dilema de la renta fija, su rentabilidad total también puede estar en peligro; sus pagos de dividendos valen menos, y sus ganancias pueden verse afectadas por el aumento de los costes de los inputs, especialmente si no están en condiciones de trasladar los precios más altos a sus consumidores. A medida que los beneficios se ven sometidos a presión, también lo está su capacidad para generar rendimientos superiores a la inflación.

Incluso los valores de crecimiento no son inmunes a la inflación. De hecho, los valores de crecimiento han mostrado históricamente una mayor vulnerabilidad a la inflación que sus hermanos de valor. La explicación tiene que ver con las expectativas en torno a los beneficios: a medida que la inflación aumenta, también lo hacen los tipos de interés, lo que significa que los inversores que esperan mayores beneficios de las empresas de crecimiento los descuentan hasta el día de hoy con un nivel de tipos de interés más penalizador.

Esto nos deja con dos preguntas al iniciar este año 2022:

Si la inflación es inconsistente -e imprevisible-, ¿cómo proteger su cartera de ella?

Dado que tanto los bonos como las acciones son vulnerables a la inflación, ¿hay algo que se pueda hacer para protegerse de ella, incluso si se ve venir?

No es necesario saber con certeza que la inflación va a llegar. Hay que considerar la construcción de carteras como un ejercicio de probabilidad, sopesando un entorno de mercado frente a otro.

Afortunadamente, nuestros estudios sugieren que muchos de los activos más adecuados para la protección contra la inflación están también relativamente bien valorados. Estos activos incluyen:

Bonos de corta duración o dinero en efectivo (los pagos fijos tienen duraciones muy cortas y, por tanto, pueden reajustarse cuando los tipos suben).

Acciones correlacionadas positivamente con la inflación, como los valores energéticos.

Empresas de alta calidad con un alto grado de poder de fijación de precios que puedan repercutir el aumento de los costes de los insumos.

Sin embargo, también hay fuentes de protección que no nos gustan. Por ejemplo, los bonos ligados a la inflación; sin embargo, estos tienen un precio menos atractivo, en nuestra opinión. Lo mismo ocurre con los bonos de alto rendimiento y los bonos de tipo flotante, que se benefician de la mejora de los perfiles crediticios durante los periodos inflacionistas, pero también tienen un precio poco atractivo. En consecuencia, tenemos una exposición limitada a estas clases de activos, a pesar de sus propiedades de protección contra la inflación.

Puntos clave sobre la inflación

La inflación es un riesgo bien conocido para los inversores, y lo tomamos en serio. En 2022, como siempre, creemos que merece la pena protegerse contra la inflación, pero advertimos a los inversores que no intenten predecir los resultados de la inflación con precisión.

La clave es entender cómo puede ayudar cada activo en diferentes resultados de inflación, evaluando el impacto total de la cartera y si cumplirá su objetivo. Vale la pena señalar que algunos activos que han estado en boga durante los últimos años -especialmente las acciones de crecimiento de Estados Unidos- nos parecen no sólo sobrevalorados, sino también vulnerables en un choque de inflación.

Dejando de lado estas consideraciones, en las últimas décadas la inflación ha sido más un fantasma en la mente de los inversores que una realidad a la que deben enfrentarse, y el mercado actual podría resultar más de lo mismo.