Un tema candente es la cuestión de cómo los factores ambientales, sociales y de gobernanza corporativa - el conjunto de métricas no financieras que son cada vez más importantes para el rendimiento de las empresas - afectan a la rentabilidad de la inversión. Hemos escrito extensamente sobre cómo los índices y fondos con diferentes características ESG se han comportado históricamente.

Pero hay otra manera de que Morningstar aborde esta cuestión: observando la intersección entre las puntuaciones ESG y el Rating de estrellas que Morningstar calcula para las acciones.

En primer lugar, nos fijamos en cómo los analistas de acciones de Morningstar califican a las "buenas" empresas ESG frente a las "malas" empresas ESG. Para definir lo que se considera bueno y malo desde el punto de vista ESG, utilizamos la evaluación del riesgo ESG de Sustainalytics (una filial de Morningstar).

Los analistas de Sustainalytics identifican los riesgos materiales a los que se enfrenta cada empresa -podrían ser riesgos climáticos, riesgos de capital humano, riesgos de incumplimientos éticos, etc - y puntúan a las empresas según la magnitud de estos riesgos y el impacto potencial que podrían tener en los ingresos y en los beneficios.

Para ser más precisos, Sustainalytics calcula qué porcentaje de estos riesgos es gestionable, y compensa estos riesgos manejables para llegar a la exposición al riesgo en el balance final. Las empresas con un riesgo ESG insignificante se enfrentan a un peligro escaso o nulo para los flujos de caja futuros debido a esos factores ESG. Las empresas con un riesgo ESG severo - pensemos en los productores de combustibles fósiles - se enfrentan a graves amenazas para sus flujos de caja futuros.

Durante el último año, el equipo de análisis de acciones de Morningstar ha incorporado explícitamente los resultados de este análisis de riesgo ESG en sus evaluaciones de incertidumbre y del foso económico Morningstar, que a su vez alimentan las estimaciones del valor razonable y las calificaciones de estrellas de Morningstar.

Los analistas de renta variable quieren asegurarse de que cuando asignan una calificación de “moat” económico o ventaja competitiva, que refleja su opinión sobre el tiempo que una empresa puede generar rendimientos de capital por encima de la media, han incorporado plenamente los riesgos ESG que amenazan la posición competitiva de una empresa. Del mismo modo, cuantos mayores sean los riesgos ESG a los que se enfrenta una empresa, menos seguros estarán nuestros analistas en sus estimaciones de valor razonable.

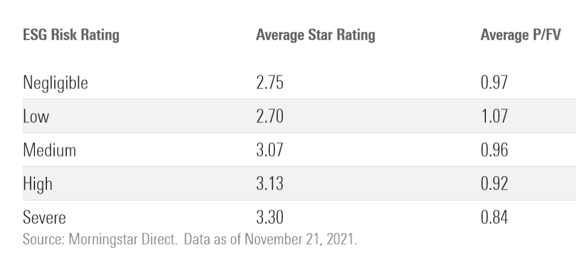

Lo que descubrimos es que los inversores están pagando actualmente demasiado por las buenas empresas ESG y demasiado poco por las malas empresas ESG.

En el caso de las empresas con riesgos ESG insignificantes, la calificación media de estrellas es de 2,75 y la acción media se negocia por un poco menos que el valor razonable (0,97 para ser exactos). En el caso de las empresas con riesgos ESG bajos, los inversores pagan una prima del 7% respecto al valor razonable. En el otro extremo del espectro, por el contrario, las acciones de las empresas de Riesgo ESG Severo y Alto cotizan con un 16% y un 8% de descuento sobre el valor razonable, respectivamente, y cuentan con calificaciones medias de estrellas superiores a 3,0. Si nuestros analistas están en lo cierto, los inversores pueden obtener mejores resultados invirtiendo en valores con mal perfil ESG.

Si invertimos el análisis y nos preguntamos cuáles son las características ESG de los valores de 5 estrellas frente a los de 1 estrella, vemos que una cesta de valores de 5 estrellas tiene actualmente más riesgo ESG que una cesta de valores de 1 estrella. En este caso, utilizamos la versión numérica de la clasificación de riesgo ESG de Sustainalytics, en la que un número menor significa un riesgo ESG menor.

Entre las empresas de riesgo ESG grave y alto que actualmente reciben calificaciones de 5 estrellas están Energy Transfer LP (ET), Nissan Motor, AGL Energy (AGL), China Gas Holdings y Groupon (GRPN). Un grupo variopinto, sin duda.

Esto nos lleva a una gran advertencia. Es muy posible que nuestros analistas de renta variable se equivoquen en sus valores razonables. Tal vez no estén penalizando lo suficiente a las malas empresas ESG a la hora de prever los flujos de caja o de evaluar la incertidumbre y los fosos económicos.

Muchas de las empresas que obtienen una puntuación alta o severa en cuanto a riesgo ESG pertenecen al sector energético, un sector notoriamente difícil en el que hacer valoraciones a largo plazo.

Otra advertencia es que la Calificación de Riesgo ESG de Sustainalytics representa sólo una forma de clasificar a las empresas por sus buenas o malas características ESG. Existen varios servicios de calificación ESG, cada uno de ellos con metodologías diferentes y, por tanto, con clasificaciones diferentes de las empresas. Determinar qué riesgos son los más importantes para el futuro de una empresa es difícil; determinar su grado de importancia lo es aún más. En la literatura académica, hay incluso más variedad de formas de puntuar el ESG. Si de alguna manera tuviéramos acceso a un ideal platónico de una medida de riesgo ESG, tal vez nos daría incluso una conclusión diferente en cuanto a si las acciones ESG buenas o malas son más caras.

La lección aquí es que el impacto del ESG en las rentabilidades de una inversión es una cuestión que no tiene una respuesta definitiva. En algunos momentos, las buenas empresas ESG -como quiera que se definan- serán relativamente baratas como grupo. En otros momentos, como parece ser el caso ahora, suponiendo que se crea a nuestros analistas de renta variable, las buenas empresas ESG cotizan con una prima. Por ello, es peligroso pensar que existe una correspondencia unívoca entre los aspectos ESG y la rentabilidad de las inversiones que se mantiene en todos los entornos de mercado. Todo depende de las valoraciones relativas.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/65ZULTM63AT4J7TRZBDQ2L7XIA.jpg)