Una serie de medidas regulatorias del gobierno chino sobre las empresas tecnológicas y de consumo ha hecho que una amplia gama de acciones chinas se abarate considerablemente en las últimas semanas.

Para agravar la situación de las empresas con sede en China, la SEC (Securities and Exchange Commission) anunció a finales de julio que pretendía endurecer los requisitos de información para las empresas chinas que quieran cotizar en las bolsas de Estados Unidos. Los nuevos requisitos harían que las empresas con sede en China detallaran claramente la naturaleza de su vehículo de Entidad de Interés Variable (Variable Interest Entity) por el que cotizan en bolsas extranjeras y cómo los inversores extranjeros no poseen directamente acciones de las empresas con sede en China, sino una empresa ficticia. Las empresas con sede en China también tendrán que revelar si se les denegó el permiso para cotizar en bolsas extranjeras, lo que permitirá a los inversores determinar si la empresa se enfrentará a futuras medidas reguladoras por parte del gobierno chino.

Los analistas de Morningstar creen que los mercados están reaccionando de forma exagerada y que, para los inversores a largo plazo, la venta podría ofrecer oportunidades para adquirir algunos de los valores dominantes del país con un fuerte descuento.

De cara a 2021, las acciones chinas tuvieron un largo repunte, ya que el país fue la primera gran economía en recuperarse de la pandemia. Sin embargo, los precios de las acciones empezaron a retroceder durante el primer trimestre, una tendencia que se aceleró en las últimas semanas con las medidas del gobierno chino para frenar el sector de los servicios educativos privados y ante las nuevas normativas de los reguladores chinos, como el Ministerio de Industria y Tecnología de la Información.

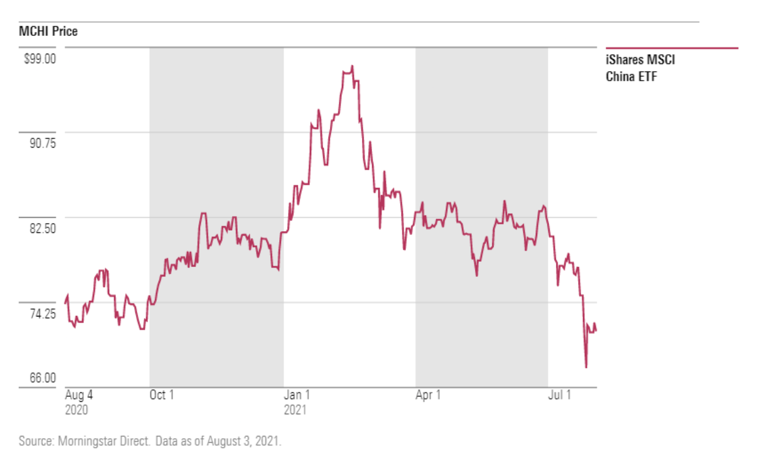

Por ejemplo, el iShares MSCI China ETF (MCHI), que tiene un 13,2% de sus activos en Alibaba Group (BABA) y un 12,4% en Tencent (TCHEY), ha caído casi un 27% desde que alcanzó un máximo histórico el 17 de febrero. Aunque ahora ha subido desde sus niveles más bajos del año, el fondo de 6.200 millones de dólares ha perdido un 11,4% desde principios de julio y ha bajado un 12% en lo que va de año.

Los valores chinos de Internet se han visto especialmente afectados. Pero los inversores pueden estar valorando el riesgo regulatorio hasta el extremo, dice la analista senior de renta variable Chelsey Tam.

"No vemos un impacto concreto de esto en esta etapa", dice Tam. "Creo firmemente que el gobierno chino no quiere acabar con el sector, sino que sólo quiere regularlo para mejorar la privacidad de los usuarios y la seguridad nacional, eliminar las prácticas monopolísticas que limitan el crecimiento de las pequeñas y medianas empresas, y garantizar la equidad social".

Dado que este tipo de descensos generalizados pueden dar lugar a oportunidades, hemos examinado la cobertura de Morningstar de los valores chinos que cotizan en Estados Unidos en busca de acciones que nuestros analistas consideran infravaloradas en comparación con sus estimaciones de valor razonable para las empresas. Para esta parte de la criba hemos utilizado el Rating Morningstar de acciones según el cual los valores que cotizan con 4 o 5 estrellas se consideran infravalorados.

Como segunda parte del filtro, hemos buscado las empresas a las que nuestros analistas han dado un amplio Morningstar Economic Moat Rating, lo que significa que Morningstar cree que la empresa tiene una ventaja competitiva en su sector y podrá disfrutar de un exceso de rentabilidad de su capital durante más de 20 años.

Las empresas que aparecen a continuación son los resultados de nuestra selección. Todas ellas presentan fuertes descuentos sobre sus estimaciones de valor razonable.

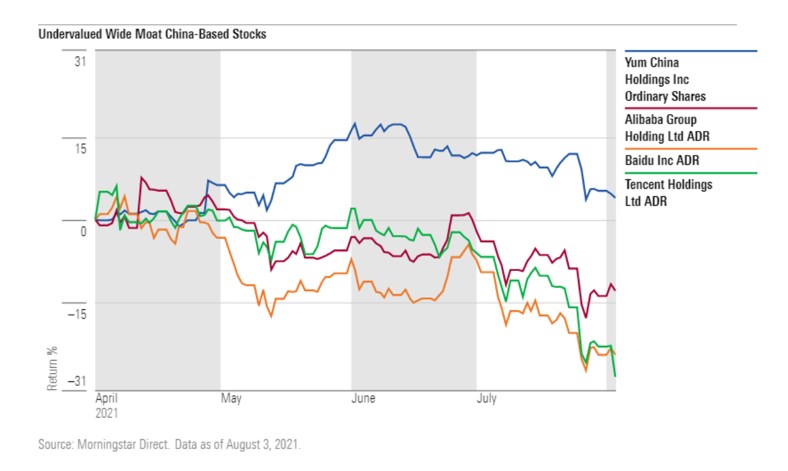

Tres de los valores de nuestra lista han sufrido pérdidas especialmente importantes en los últimos meses. Tencent es la que más ha caído, un 28,6% desde el 1 de abril; Baidu (BIDU) le sigue con una pérdida del 24,6%; y Alibaba Group ha caído un 12,9% desde el inicio del segundo trimestre de 2021. Yum China Holdings (YUMC) es el único valor que se mantiene en terreno positivo desde el 1 de abril, con una subida del 3,9%.

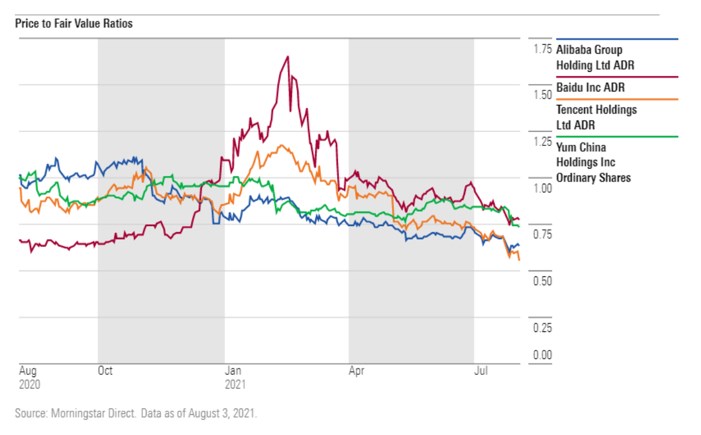

Con estos descensos, los cuatro valores cayeron fuertemente en territorio de infravaloración en comparación con sus estimaciones de valor razonable. Una relación precio/valor razonable inferior a 1 significa que el valor está infravalorado a nuestro juicio.

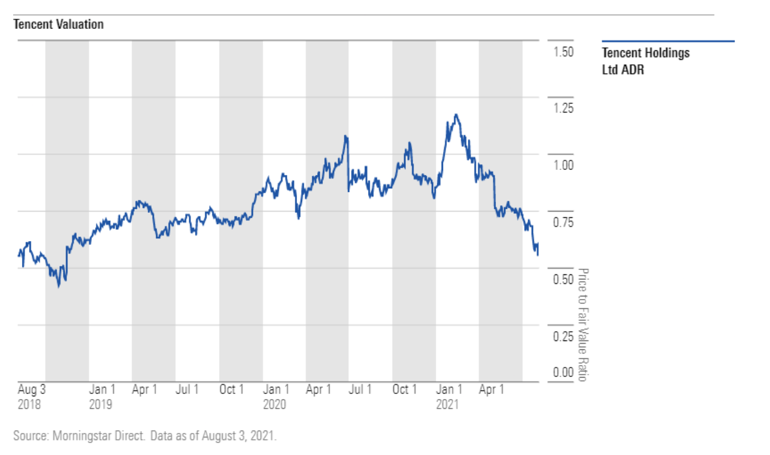

Tencent, en particular, presenta un sustancial descuento del 45% respecto a su valor razonable por primera vez desde agosto de 2018. Tras ese descenso de hace tres años, la acción ha recuperado un 118% hasta su máximo histórico establecido en febrero.

Tam considera que el riesgo de regulación fuera de China es impredecible y crea altos niveles de incertidumbre. "Los inversores deberían buscar un gran margen de seguridad antes de invertir en estos valores".

Tam cubre tres de los valores extraídos de nuestra selección: Alibaba Group, Baidu y Tencent. Estas son algunas de sus opiniones sobre los valores:

Alibaba

En su nota más reciente sobre la acción Tam escribió: "Siete departamentos gubernamentales, incluido la Administración Estatal para la Regulación del Mercado, han publicado un aviso para proteger los derechos del personal de reparto, lo que se espera que ejerza presión sobre los beneficios de la división de servicios de consumo local de Alibaba". "En el trimestre de marzo, los servicios de consumo local representaron el 4% de los ingresos de Alibaba. Dado que Alibaba está mucho más diversificada, creemos que el impacto en Alibaba debería ser pequeño. Estimamos que el impacto máximo de la inscripción de los repartidores en el seguro social sobre el coste de Alibaba sería de unos 3.000 millones de CNY."

Baidu y Tencent

Tam cita las recientes medidas de rectificación anunciadas por el Ministerio de Industria y Tecnología de la Información como una de las preocupaciones regulatorias de estas dos empresas. La rectificación se centra en unas pocas áreas, pero Tam no cree que vayan a tener consecuencias graves en ninguno de los dos valores. La primera área es impedir que los servicios bloqueen los enlaces a productos o servicios de la competencia. Tam no cree que esta restricción afecte a la capacidad de cualquiera de las dos empresas para monetizar su red. El segundo ámbito es la mejora de las medidas de protección de los derechos de los usuarios. "Aunque las empresas de nuestra cobertura realicen estas actividades, creemos que la sanción no será grave", escribe Tam. La última área de rectificación es mejorar la seguridad de los datos limitando la recogida de datos de los usuarios. Tam cree que esto puede reducir la eficacia publicitaria tanto de Baidu como de Tencent.

Yum China Holdings

El analista de renta variable Ivan Su traza una línea entre Yum China Holdings y muchas otras acciones de empresas con sede en China.

A diferencia de Baidu o Tencent, donde los inversores poseen acciones de forma indirecta a través de una estructura conocida como entidad de interés variable, Yum está registrada en Delaware, lo que permite a los inversores estadounidenses poseer directamente sus acciones. En cuanto a la posibilidad de que los valores con sede en China dejen de cotizar en Estados Unidos, afirma: "Sería una medida extrema, pero si ocurre, los inversores siguen teniendo la posibilidad de convertir las acciones estadounidenses en acciones de Hong Kong. Por lo tanto, creo que los recientes riesgos regulatorios son un poco exagerados".

Cree que Yum China Holdings es definitivamente una oportunidad que los inversores deberían apreciar debido a su actual descuento y su amplia calificación de moat. "Los inversores deberían sentirse tranquilos porque YUMC no es una empresa tecnológica; en realidad sólo vende pollo frito a la gente, y por tanto el futuro de YUMC es muy estable y altamente predecible".