En la vida no hay muchas cosas seguras. Se pueden contar con los dedos de una mano y a menudo no son agradables. También en la inversión hay pocas certezas. Por supuesto, favorecer las soluciones de bajo coste y mantener una cartera diversificada mejora nuestras posibilidades de convertirnos en un inversor de éxito, así como comprar acciones de empresas con sólidas ventajas competitivas.

Por otro lado, hay algunos movimientos que parecen ser sin duda una receta para el fracaso: por ejemplo, pagar comisiones injustificadamente altas por los instrumentos financieros o comprar acciones con flujos de caja imprevisibles cuando están sobrevaloradas. Estos valores suelen ser los que hay que evitar.

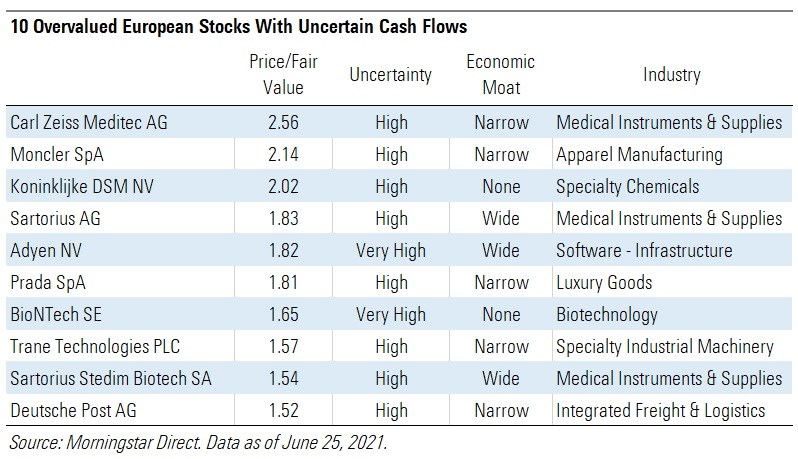

La siguiente tabla muestra los valores europeos con calificaciones de incertidumbre de valor razonable altas o muy altas que cotizan al menos un 50% por encima de nuestras estimaciones de valor razonable.

La calificación de incertidumbre representa la previsibilidad de los flujos de caja futuros de la empresa y, por tanto, el nivel de certeza que tenemos en nuestra estimación del valor razonable de esa empresa. La calificación de incertidumbre refleja una gama de posibles valores intrínsecos de una empresa basada en las características del negocio subyacente de los valores, incluyendo aspectos como el apalancamiento operativo y financiero, la sensibilidad de las ventas a la economía, la concentración de productos y otros factores. Si el rango de valores intrínsecos potenciales es estrecho, la empresa obtiene una calificación de incertidumbre baja. Si el rango es grande, la empresa obtiene una calificación de incertidumbre alta.

¿Es malo comprar una acción sobrevalorada con alta incertidumbre, dado que no tenemos mucha confianza en nuestra estimación de lo que realmente valen las acciones de esa empresa? "Ciertamente, se podría argumentar que, en el caso de una acción de alta incertidumbre, la valoración podría dejarse de lado y uno debería centrarse en otra cosa, como las perspectivas de crecimiento, por ejemplo. Dada la falta de previsibilidad del flujo de caja, podríamos estar subestimando el valor de estas compañías", afirma Susan Dziubinski, directora de contenidos de Morningstar.com. "Sin embargo, también podríamos estar sobreestimando su valor. Por eso nos inclinamos por el conservadurismo. Sugerimos a los inversores que eviten empresas con valoraciones elevadas y alta incertidumbre. Si uno está realmente tentado a asumir la incertidumbre, recomendaríamos hacerlo sólo con un margen de seguridad significativo, incluso si ese valor justo es, en sí mismo, incierto".

A continuación, analizamos con más detalle tres de los valores de la lista.

Moncler SpA (MONC)

La posición de liderazgo de Moncler, su fuerte poder de fijación de precios y su control de la distribución le permitirán generar beneficios económicos a medio y largo plazo, lo que le otorga una calificación de ventaja competitiva estrecha ("Narrow Moat"). Al ser una marca relativamente pequeña, creemos que Moncler tiene margen para crecer por encima del sector. Sin embargo, el crecimiento no está exento de riesgos, dado que la venta minorista propia, si bien ofrece control sobre la representación de la marca y los precios, tiene un coste fijo importante (alquileres y mano de obra).

Si la demanda de chaquetas de plumón flaquea debido a un descenso cíclico, las preferencias de los consumidores cambian o la demanda se satura (ya que se han comprado abrigos más duraderos y la demanda de artículos de compra recurrente no logra compensar), la empresa podría no obtener una rentabilidad suficiente de su base de costes en rápida expansión.

Moncler genera alrededor de un tercio de sus ingresos a partir de los consumidores chinos, tanto en su país como en el extranjero, por lo que la empresa está expuesta a los riesgos macroeconómicos en China. Los productos de Moncler son discrecionales, y es probable que la demanda se vea afectada negativamente por el empeoramiento del sentimiento de los consumidores, la disminución de sus ingresos y el menor crecimiento mundial.

Como más del 50% de los ingresos se generan fuera de la Zona Euro y las compras en Europa están impulsadas en gran medida por las compras de los turistas, el fortalecimiento del euro podría perjudicar los ingresos. Por último, las medidas de contención de la pandemia de COVID-19 podrían suponer un golpe a largo plazo para el crecimiento económico, frenando la demanda de bienes de lujo.

Análisis de acciones por Jelena Sokolova (actualizado el 23 de abril de 2021)

Sartorius AG (SRT3)

Sartorius AG es el proveedor líder de soluciones de fermentación biofarmacéutica de un solo uso y de gestión de fluidos. La experiencia probada de la empresa en la tecnología de un solo uso y la naturaleza validada por la normativa de la biomanufactura dan a Sartorius un atractivo modelo y apoyan su amplio moat económico.

Vemos el riesgo de que el crecimiento se normalice hasta una tasa de referencia más baja durante nuestro periodo de previsión de 10 años. Es probable que Sartorius crezca entre un 15% y un 20% en 2021. En cambio, se espera que la biofarmacia crezca a un ritmo de un solo dígito hasta mediados de la década de 2020. En nuestra hipótesis de base, prevemos un crecimiento a largo plazo del 6% al 8%; sin embargo, el crecimiento real podría variar en función de la evolución de la dinámica competitiva.

Vemos una gran incertidumbre sobre cómo alcanzará Sartorius sus objetivos para 2025, que incluyen unas ventas de 5.000 millones de euros, frente a los 2.300 millones de euros de 2020. También pensamos que el objetivo de la dirección de mejorar el margen de EBITDA en 100 puntos básicos es un poco flojo en comparación con lo que la empresa ha logrado en el pasado, y vemos el crecimiento potencial de los beneficios durante la próxima década como otra área de incertidumbre de valoración.

Análisis de acciones de Aaron Degagne (actualizado el 20 de octubre de 2020)

Adyen NV (ADYEN)

Adyen está conquistando el mercado de los pagos del comercio electrónico al resolver las complejas necesidades de pago de los comerciantes grandes y globales. Creemos que Adyen ha creado una amplia ventaja competitiva en torno a su negocio.

Aunque esperamos un aumento significativo de los márgenes, dado el modelo de negocio escalable de Adyen, pensamos en un crecimiento significativo de la plantilla en los próximos 10 años. Creemos que Adyen tendrá que invertir en marketing, ventas e ingenieros si quiere seguir con sus perspectivas de alto crecimiento.

Nuestra calificación de incertidumbre para Adyen es muy alta. La naturaleza de alto crecimiento del comercio electrónico, el mercado principal de Adyen, junto con pequeños cambios en la futura captura de la cuota de mercado prevista por Adyen, conduce a estimaciones de beneficios muy dispersas. También vemos un riesgo principal en la ejecución del negocio para Adyen. En nuestra opinión, su principal fortaleza reside en la velocidad de desarrollo y en mantener su plataforma única ágil y ligera.

Adyen se enfrenta a un riesgo de interrupción del negocio, ya que el pan de cada día de la empresa es proporcionar una solución superior de tecnología de pagos a sus clientes. Con Adyen captando cada vez más cuota de cartera de sus comerciantes conectados, la pérdida de confianza de los comerciantes si se produjera una interrupción significativa de la conectividad podría ser perjudicial. Adyen también está expuesta al riesgo de crédito. Por último, los 10 mayores comerciantes representaron el 27% de los ingresos netos en 2019 (31% en 2018), exponiendo a Adyen a un fuerte riesgo de concentración.

Análisis de la acción por Niklas Kammer (actualizado el 03 de septiembre de 2020)