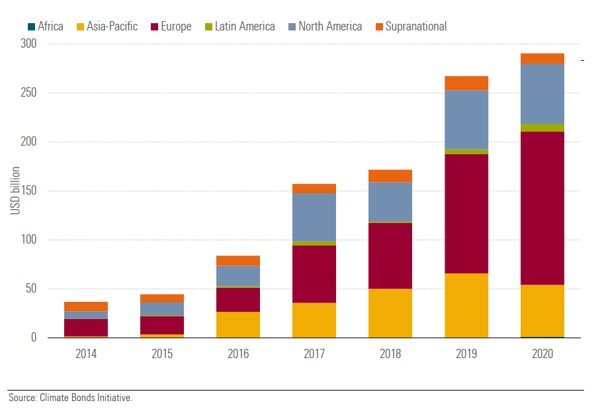

El mercado de bonos verdes ha crecido rápidamente en los últimos años, con más emisores y colocaciones tanto de empresas como de gobiernos y entidades supranacionales. Según la Iniciativa de Bonos Climáticos (CBI), las emisiones en 2020 alcanzaron la cifra récord de 290.000 millones de dólares, un 246% más que en 2016. En el primer trimestre de este año, rondaban los 100.000 millones y se estima que para finales de 2021 serán 500.000 millones.

El tamaño del mercado mundial

El valor del mercado de bonos verdes ha superado el billón de dólares; sin embargo, sigue siendo un nicho de mercado a nivel de bonos mundiales ya que sólo representa el 1% del total. Europa es el mayor emisor (alrededor del 50%), seguido de Estados Unidos (20%). El primer bono de este tipo fue lanzado por el Banco Europeo de Inversiones en 2007; en diciembre de 2016, Polonia fue el primer Estado en emitir un bono gubernamental verde, y más recientemente se han sumado varias naciones.

La evolución normativa, en particular el objetivo de neutralidad climática de la Comisión Europea para 2050, favorece estos bonos. Además, la UE tiene previsto recaudar cerca del 30% del capital del Fondo de Recuperación, el instrumento creado para ayudar a la recuperación tras la crisis, mediante la emisión de bonos verdes.

Emisiones de bonos verdes por región (en miles de millones de USD)

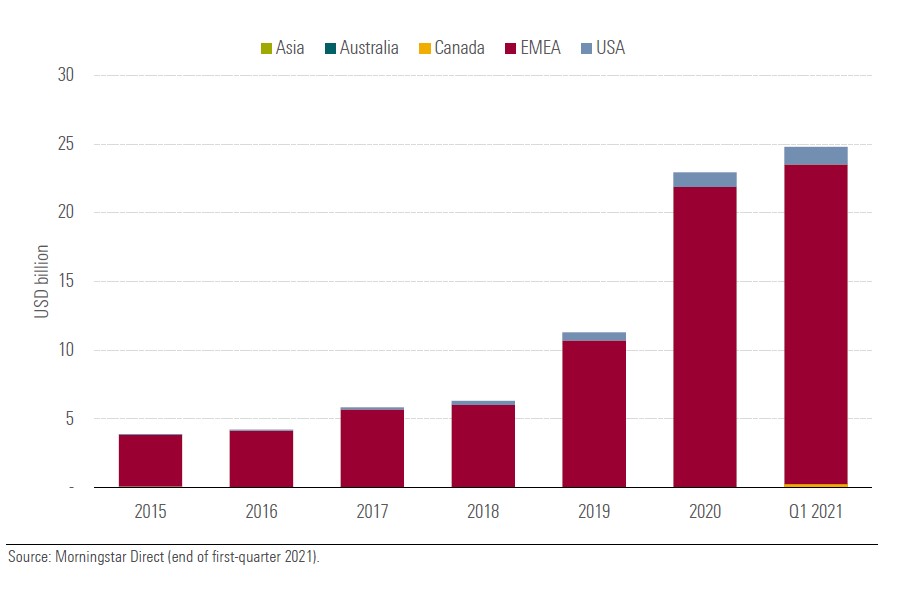

Fondos de bonos verdes

Para los inversores en fondos y ETFs, el universo es todavía pequeño. En un reciente informe titulado Los bonos verdes echan raíces, pero aún no sustituyen a los activos de renta fija tradicionales (“Green bonds take root, but they don’t yet substitute traditional fixed income assets”), los analistas de Morningstar contabilizaron 76 fondos a nivel mundial que declaran un objetivo de inversión en este segmento, de los cuales 65 están en Europa. Hay nueve estrategias pasivas en total, de las cuales seis están en el Viejo Continente, donde también está domiciliado el mayor producto de bonos verdes del mundo, el fondo iShares Green Bond Index (con más de 3.000 millones de dólares en activos bajo gestión).

En los últimos tres años, el interés de los inversores por estos fondos ha aumentado. Según las estimaciones de Morningstar, los activos globales ascendían a 24,9 billones de dólares a finales del primer trimestre de 2021 (+120% respecto a 2019), de los cuales el 94% estaban domiciliados en Europa. Las estrategias activas tenían el 82% de los activos, frente al 18% de las estrategias pasivas.

Patrimonio de los Fondos de bonos verdes por región (en miles de millones de USD)

Aunque el mercado de emisiones verdes ha crecido en los últimos años, está lejos de ser un sustituto comparable del mercado tradicional. "En primer lugar, está muy sesgada hacia los bonos en euros en detrimento de los bonos en dólares", explica José García-Zárate, director asociado de estrategias pasivas de Morningstar. "Por ejemplo, si se elige la contraparte de "bonos verdes" del iShares Global aggregate bond Etf, la exposición al euro aumentaría al 68% (desde el 23,6%), la exposición al dólar caería del 42% al 20,7%. También hay diferencias en la exposición a los países, ya que Francia, Alemania y los Países Bajos están sobrerrepresentados en el fondo global de bonos verdes, mientras que Estados Unidos y Japón están muy infraponderados".

Poca deuda soberana

Otra diferencia se refiere al tipo de emisores, ya que en el universo de los bonos verdes prevalecen los bonos corporativos y los valores emitidos por agencias y entidades supranacionales en detrimento de los bonos gubernamentales. Además, los vencimientos están más concentrados en las franjas de 5-10 y 10-20 años, con una duración media de 8,1 años, frente a los 7,3 años de los bonos globales tradicionales. Por último, el riesgo de crédito agregado tiende a ser mayor, debido a la mayor exposición a instrumentos con calificación BBB (el último escalón del grado de inversión).

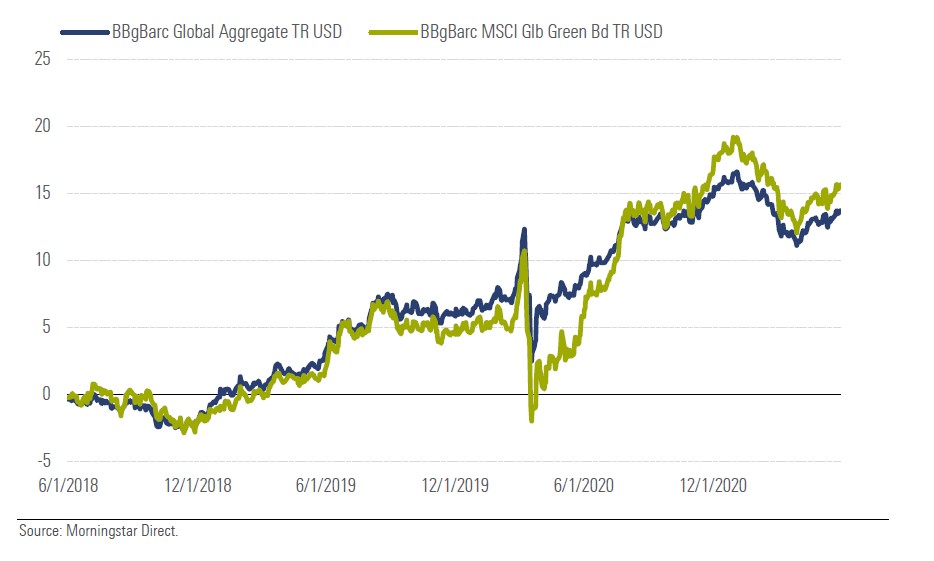

Rentabilidades

¿Qué significa esto en términos de rentabilidad? Una comparación entre el índice Bloomberg Barclays Global Aggregate y el correspondiente índice verde muestra que, desde el lanzamiento de este último (2014) hasta mayo de 2021, el índice de referencia tradicional ha devuelto un 2,5% anualizado, el "verde" un 2,3%. En el periodo de tres años, la balanza está a favor de los bonos verdes, que fueron los que más sufrieron en marzo de 2020, cuando estalló la pandemia de coronavirus, debido a su mayor exposición a los bonos corporativos, pero desde entonces han repuntado más rápidamente. El aumento de la deuda en euros también ayudó cuando los rendimientos de los bonos estadounidenses empezaron a subir.

Comparación entre el índice de bonos globales tradicionales y el índice de bonos verdes a 3 años (hasta finales de mayo de 2021)

I futuri driver di rendimento

Las futuras fuentes de rentabilidad

"Los inversores deben tener en cuenta que, en igualdad de condiciones, la mayor exposición al euro de los fondos de bonos verdes, su mayor duración media y su exposición al riesgo de crédito podrían jugar en su contra (en relación con las ofertas tradicionales) si los tipos empiezan a subir en un entorno de recuperación post-pandémica", explica García-Zarate. "Sin embargo, estas distorsiones no necesariamente durarán para siempre. A medida que el mercado crezca y atraiga emisores, el peso de los bonos del Estado podría aumentar y el perfil de vencimiento del universo podría cambiar. Además, aunque es probable que los bonos denominados en euros sigan siendo dominantes en general, no es inconcebible que su peso global en las carteras disminuya en los próximos años a medida que otras áreas geográficas se vuelvan más activas".

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)