Cuando el futuro es incierto, la diversificación es clave. Este ha sido el mantra de los defensores de las carteras 60/40 (60% acciones/40% bonos), también conocidas como "carteras equilibradas", y la base de una serie de estrategias adoptadas tanto por inversores institucionales como particulares en todo el mundo.

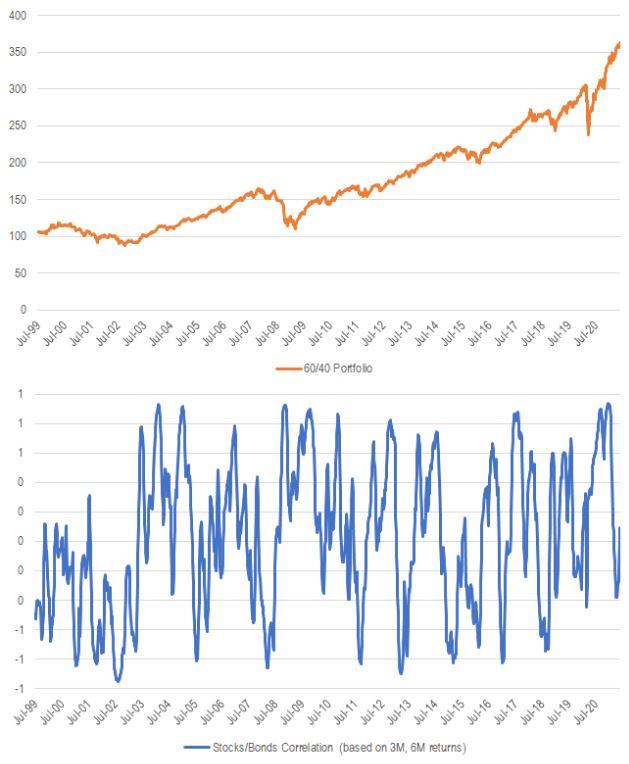

Pero esta estrategia no está exenta de riesgos, lo que lleva a algunos inversores a cuestionar el interés de este enfoque. Durante el primer trimestre de 2020, una cartera simple 60/40 para un inversor estadounidense sufrió una de las mayores caídas desde los años 60, según un informe de investigación de Goldman Sachs. "Esto se produjo tras una década de rendimientos ajustados al riesgo muy fuertes para las carteras equilibradas, con el apoyo de un mercado alcista combinado de renta variable y renta fija, pero con correlaciones negativas entre la renta variable y la renta fija", dice el informe.

Aunque esta cartera equilibrada tuvo un primer trimestre difícil en 2020, sus rendimientos han mejorado posteriormente. Y en lo que va de año, la mayor rentabilidad de la renta variable (a nivel mundial) ha compensado los peores rendimientos de la renta fija.

Como dijo recientemente Jason Kephart, analista de Morningstar: "Irónicamente para los agoreros del 60/40, esos mismos factores que provocaron el repunte de los tipos de interés también impulsaron una fuerte rentabilidad de las acciones que superó con creces las pérdidas de la cartera de bonos."

Puede que esto no sea una completa sorpresa. En una recuperación económica típica, la curva de rendimientos tiende a empinarse y los rendimientos de las acciones suelen mejorar. Sin embargo, el hecho de que tanto los mercados de renta fija como los de renta variable estén caros podría desconcertar a algunos inversores. Cuando las valoraciones son altas para ambas clases de activos, los rendimientos previstos son bajos y el riesgo de caída aumenta potencialmente. El desplome de los mercados financieros el año pasado fue una dolorosa ilustración.

Pero este entorno desconcertante existe desde hace tiempo. Por lo tanto, ¿no existe el riesgo de una mayor correlación entre la renta fija y la renta variable que socavaría un atractivo fundamental de una cartera equilibrada?

Año tras año, el entorno de tipos de interés muy bajos creado por los bancos centrales ha obligado a los inversores a aumentar su exposición al riesgo para encontrar rentabilidades más decentes. Algunos incluso han cambiado el riesgo por la iliquidez y han apostado por clases de activos alternativos como el private equity, los activos reales (como las infraestructuras), las clases de activos de mayor rentabilidad (high yield, deuda emergente) o activos más elegantes pero más arriesgados como las criptomonedas.

"Esta tentación de aumentar la exposición a clases de activos menos líquidos para encontrar ingresos y compensar la menor rentabilidad de las clases de activos tradicionales es arriesgada", recuerda Clemence Dachicourt, gestora senior de carteras de Morningstar Investment Management Europe. "Con el tiempo, los bonos han demostrado que todavía pueden desempeñar un papel en la diversificación del riesgo y ser un refugio seguro para las carteras", añade.

El primer trimestre de 2021 demostró que ni siquiera el peor trimestre de los últimos 20 años para los bonos estadounidenses con grado de inversión fue suficiente para hacer descarrilar la clásica cartera 60/40", afirma Jason Kephart.

Así que, ¿qué deben hacer los inversores? Mientras la correlación entre las clases de activos tradicionales no cambie drásticamente y aumente con el tiempo, mantener una cartera 60/40 sigue teniendo sentido.

Eso no significa que los inversores no deban considerar algunas clases de activos alternativos, sino que pueden mantenerlos al margen y mantener el núcleo en acciones y bonos. Pero en lugar de mantener índices amplios, podrían considerar una diversificación dentro de cada categoría de acciones y bonos.

Los riesgos más importantes en los que debe pensar siempre cualquier inversor son la pérdida permanente de capital y la pérdida de poder adquisitivo. Mientras la cartera 60/40 se adapte a ello, como ha ocurrido hasta ahora, sigue siendo relevante.