Los fondos temáticos -que se centran en tendencias emergentes como la energía limpia, la robótica, la marihuana legalizada o el trabajo desde casa- están de moda últimamente. Muchos fondos de este tipo han llegado al mercado en los últimos tres años. De hecho, algunas de las ofertas de mayor crecimiento del sector son fondos sectoriales definidos en torno a un tema específico, como el popularísimo ARK Innovation ETF (ARKK) y sus hermanos temáticos centrados en la tecnología financiera, la genómica, la tecnología autónoma y la robótica, y los valores de Internet de nueva generación.

Estos fondos tienen un atractivo comprensible. Es fácil entusiasmarse con tecnologías en evolución como la genómica, un nuevo campo de la biotecnología que implica el uso de mapas genéticos y la secuenciación del ADN para mejorar los resultados médicos. Estas tecnologías tienen el potencial de revolucionar el campo de la medicina y mejorar millones de vidas. Las nuevas tecnologías como éstas vienen acompañadas de una historia convincente y fácil de entender. Pero los temas de inversión que constituyen una buena narrativa no generan necesariamente una rentabilidad lo suficientemente alta como para compensar su riesgo. En este artículo, analizaré algunos de los escollos de los fondos temáticos.

Rentabilidad a largo plazo

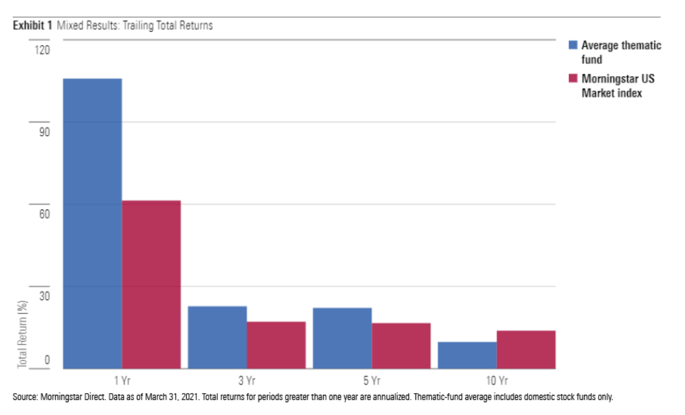

En primer lugar, analicemos la rentabilidad. A primera vista, estos fondos pueden parecer bastante exitosos, lo cual es una de las razones por las que han sido tan populares. A lo largo de los periodos de uno, tres y cinco años, el fondo temático medio de EE.UU. ha superado al índice Morningstar de renta variable estadounidense diversificado.

La rentabilidad del último año parece especialmente sólida, ya que el fondo temático medio superó a los índices de referencia de renta variable general en más de 40 puntos porcentuales. Esto refleja en parte el buen comportamiento de los valores tecnológicos en general, y especialmente de los valores de la robótica, la tecnología en la nube y la impresión 3D, que son áreas de interés populares para los fondos temáticos. Otros nichos populares para los fondos temáticos -como el comercio minorista online, la genómica y el cannabis- también han gozado del favor de una amplia franja de inversores, incluidos los más jóvenes que utilizan aplicaciones de negociación sin comisiones.

Los fondos temáticos también se han comportado bien durante los periodos de tres y cinco años, pero han sido inferiores al mercado de renta variable en su conjunto en unos 4 puntos porcentuales al año durante el periodo de 10 años. Esto refleja principalmente sus áreas de interés. Muchos fondos temáticos han aparecido y desaparecido a lo largo de los años, pero muchos de los fondos restantes se centran en sectores como el del agua limpia. La industria del agua ha estado sujeta a oscilaciones de rentabilidad, pero en general no ha estado a la altura de las grandes expectativas de un enorme aumento del crecimiento rentable de las empresas relacionadas con el agua.

¿Merece la pena el riesgo?

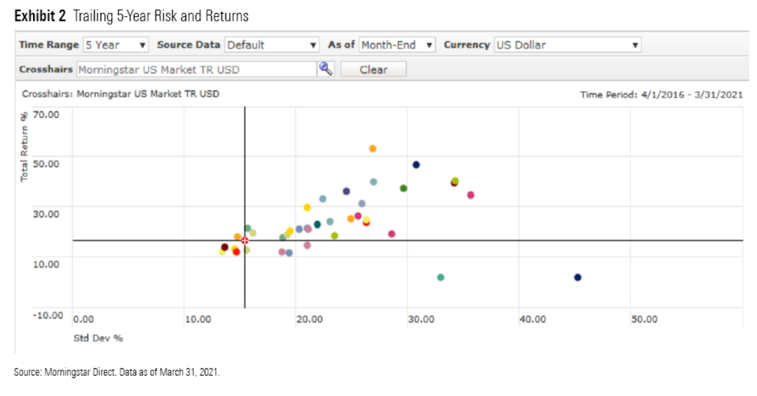

Como muestra el gráfico siguiente, los fondos temáticos han mostrado tanto una mayor rentabilidad como un mayor riesgo (medido por la desviación estándar) en los últimos cinco años. Los fondos temáticos suelen invertir en acciones que son significativamente más pequeñas, más caras y menos rentables que la media de las acciones, todas ellas características asociadas a una mayor volatilidad.

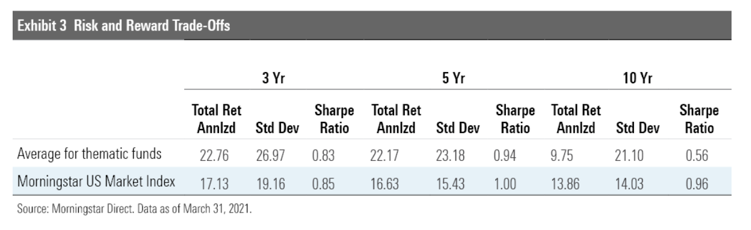

Pero incluso para los inversores que pueden tolerar una mayor volatilidad, los rendimientos de los fondos temáticos no han sido necesariamente lo suficientemente altos como para compensar el riesgo adicional. En los últimos tres años, los fondos temáticos han generado rendimientos ajustados al riesgo más o menos en línea con el mercado general de renta variable. Sin embargo, el ratio medio de Shape para los fondos temáticos parece un poco más débil en los últimos cinco años, y muy por debajo del índice Morningstar de renta variable americana en el período de 10 años. En resumen, los inversores en fondos temáticos han estado sujetos tanto a una menor rentabilidad como a una mayor volatilidad durante la última década.

Además, estos resultados reflejan el riesgo y la rentabilidad de los fondos supervivientes. No reflejan el rendimiento de los fondos que han desaparecido o se han fusionado. Muchos fondos relacionados con internet desaparecieron tras el colapso de la burbuja puntocom que comenzó en el año 2000.

Según los datos del informe anual de Morningstar sobre el panorama de los fondos temáticos, aproximadamente el 30% de los fondos temáticos estadounidenses lanzados en las últimas tres décadas ya no existen. (La tasa de mortalidad es aún mayor para los fondos introducidos en mercados fuera de Estados Unidos).

Un problema relacionado es un mal timing. Los inversores suelen entrar en sectores de moda cuando ya han tenido grandes subidas y luego venden después de sufrir pérdidas. Como resultado, los fondos de renta variable sectorial suelen mostrar una gran diferencia entre las rentabilidades totales declarados y las rentabilidades de los inversores (que son las rentabilidades ponderadas que tienen en cuenta el momento de las compras y ventas de los inversores).

Esta diferencia de rentabilidad es aún más pronunciada entre los fondos temáticos, que son una versión más limitada de los fondos sectoriales. En los últimos 10 años, los rendimientos de los inversores en fondos temáticos han quedado rezagados con respecto a los rendimientos totales en unos 4 puntos porcentuales al año en términos medios. Esta media sólo incluye los resultados del pequeño número de fondos de inversión temáticos que todavía existen (y excluye los ETF), pero el hecho de que las diferencias de rentabilidad de los inversores en los fondos supervivientes sean uniformemente negativas debería hacerles reflexionar.

Conclusión

La experiencia generalmente pobre de los inversores que compran fondos temáticos subraya una lección aburrida pero sabia: invertir no debe ser necesariamente emocionante. Para la mayoría de los inversores, es mucho más seguro observar las novedades desde la barrera y limitarse a los fondos de renta variable ampliamente diversificados. Los inversores que sí quieran sumergirse en fondos temáticos deben asegurarse de que están dispuestos a aguantar una volatilidad superior a la media. Evitar las nuevas inversiones en las áreas que han sido más populares a corto plazo -que también tienen más margen de caída debido a sus elevadas valoraciones- es otra forma de mitigar el riesgo.