El precio de las acciones de Tesla (TSLA) ha subido un impresionante 743% en 2020, una tasa de crecimiento que habría avergonzado a muchos valores puntocom durante la burbuja tecnológica de finales de la década de los 90. Aunque la acción cayó brevemente a finales de enero de 2021, el precio ha subido otro 24% en lo que va de año.

El valor que el mercado otorga a Tesla es impresionante. Al precio actual de las acciones, el valor de mercado de la compañía es de 825.000 millones de dólares, lo que convierte a Tesla en la sexta mayor empresa por capitalización bursátil del índice Morningstar US Market. Con su actual capitalización bursátil, el capital de Tesla es 8 veces más grande que el mayor fabricante de automóviles del mundo, Volkswagen (VOW3), y aproximadamente 7 veces la valoración combinada del capital de General Motors (GM) y Ford (F). A lo largo de 2020, la capitalización bursátil de Tesla aumentó en casi 600.000 millones de dólares, lo que supera la capitalización bursátil total de Berkshire Hathaway (BRK.B) de Warren Buffett.

¿Qué le espera a Tesla?

La increíble carrera de Tesla ha hecho que muchos inversores se pregunten si las acciones seguirán subiendo. Nosotros respondemos a esta pregunta basándonos en el valor intrínseco y pensando en el largo plazo. En otras palabras: ¿Cuál es el valor actual descontado de los flujos de caja que esperamos que genere Tesla? Este es el valor al que esperamos que converjan las acciones de Tesla a largo plazo.

Entonces, ¿debería comprar acciones de Tesla ahora? Aquí exponemos nuestra previsión para la empresa, y también la previsión que creemos que justificaría el precio de mercado actual. En resumen, a pesar de nuestra visión positiva de las ventajas competitivas de la empresa, creemos que las acciones están sobrevaloradas, y es difícil justificar las suposiciones que el mercado parece estar haciendo.

La opinión de Morningstar sobre el valor de las acciones de Tesla

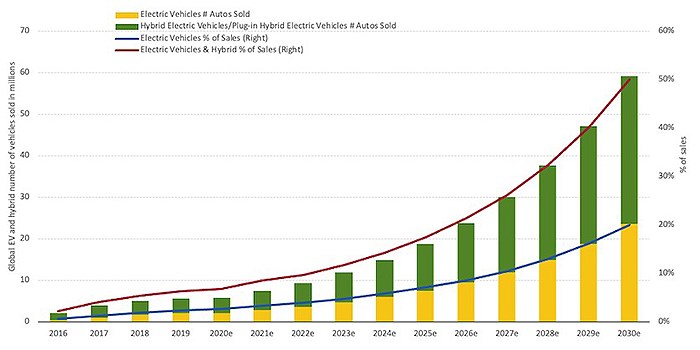

Tesla es el líder mundial en el diseño y la fabricación de vehículos eléctricos de batería, o BEV, así como un pionero en el desarrollo de la energía solar y las grandes baterías de almacenamiento. Los mercados a los que se dirige Tesla tienen un fuerte viento de cola gracias al cambio secular de los motores de combustión interna a los BEV.

Prevemos que los BEV representarán una parte cada vez mayor de la nueva producción de automóviles durante la próxima década y que la generación de energía renovable y el negocio de almacenamiento de energía necesario asociado seguirán arrebatando una mayor cuota de mercado a la generación tradicional de electricidad con combustibles fósiles. Sin embargo, incluso después de incorporar todos estos atributos positivos en nuestro modelo financiero, creemos que las acciones de Tesla están significativamente sobrevaloradas, y a un precio/valor razonable (Price/Fair Value) de 2,7 veces, es una de las acciones más sobrevaloradas que cubrimos.

Fuente: Morningstar, U.S. EPA, International Energy Agency.

Dentro de las hipótesis de nuestra estimación de valor razonable de 306 dólares para Tesla, prevemos que las ventas de automóviles de la empresa pasarán de poco menos de medio millón en 2020 a una tasa de venta anual de 3,6 millones de vehículos ligeros en 2029. Ese índice de ventas representaría aproximadamente el 19% de la cuota de mercado mundial de los BEV.

Además, prevemos que el negocio energético de Tesla crecerá alrededor de un 30% anual durante el mismo periodo de tiempo. A este ritmo de crecimiento, el negocio de generación y almacenamiento de energía pasaría de algo menos de 2.000 millones de dólares en ventas a más de 17.000 millones en 2029. Dado que el crecimiento de las unidades de la empresa se triplica con creces desde nuestra previsión para 2021 hasta la de 2029, esperamos que el apalancamiento de los costes fijos y el aumento de la eficiencia aumenten el margen operativo de la empresa desde aproximadamente el 8,8% en nuestra previsión para 2021 hasta la mitad de la década.

Debido a la amplia gama de resultados para poder pronosticar con precisión la combinación de las ventas de automóviles, la adopción de BEV, y la cuota de mercado de Tesla y la generación de flujo de caja dentro de casi 10 años, la empresa obtiene una calificación de incertidumbre Morningstar de muy alta.

La opinión del mercado sobre el valor de las acciones de Tesla

Para determinar lo que el mercado está valorando hoy, utilizamos nuestro modelo financiero para realizar un análisis de sensibilidad.

Tuvimos que aumentar nuestra previsión de ventas de vehículos ligeros a 7,4 millones, duplicando esencialmente nuestro caso base actual. Basándonos en nuestras perspectivas de ventas de automóviles a nivel mundial, si Tesla vendiera 7,4 millones de BEV en 2029, eso representaría una cuota de mercado del 39% de vehículos eléctricos, el doble de nuestra hipótesis de base. Hay que comparar esto con el hecho de que los dos mayores fabricantes de automóviles del mundo, Volkswagen y Toyota (TYT), vendieron cada uno algo menos de 11 millones de vehículos en 2019. Sobre la base de las tasas de ventas actuales, eso colocaría a Tesla como el quinto mayor fabricante mundial de automóviles.

También hemos aumentado nuestra previsión de que el margen operativo alcance el 20% en 2029, suponiendo que Tesla seguirá pudiendo cobrar una prima por sus vehículos y que el aumento de las ventas impulsará eficiencias adicionales. Además del aumento de las ventas de vehículos, también hemos aumentado nuestra previsión de que el negocio de la energía crezca a una tasa de crecimiento anual compuesta del 40%.

Basándose en su temprano desarrollo, Tesla tiene actualmente una fuerte cuota en los BEV en muchos mercados, ya que la competencia ha sido limitada. Sin embargo, esperamos que esta ventaja de ser el primero en llegar disminuya con el tiempo, ya que Tesla se enfrenta a una competencia cada vez mayor en todos sus mercados.

Además de la creciente competencia de los competidores existentes, hay una gran cantidad de empresas en fase inicial que no sólo persiguen el negocio de los BEV, sino que también se centran en el software de conducción autónoma, los camiones eléctricos, las baterías y el lidar (detección de luz y alcance, que se utiliza para la conducción autónoma). Estas empresas en fase inicial están atrayendo una cantidad significativa de capital; según PitchBook, 26 empresas de tecnología de movilidad se fusionaron con empresas de adquisición de propósito especial (Special Purpose Acquisition Companies o SPAC), o están en proceso de hacerlo, en 2020, lo que representa una valoración combinada de más de 100.000 millones de dólares.

Tesla tiene un Morningstar Economic Moat Rating estrecho basado en sus ventajas de costes y activos intangibles. Entre las ventajas de costes, la empresa se beneficia de la ventaja de ser la primera en los vehículos eléctricos: es capaz de construir fábricas y vehículos desde cero y crear procesos que los fabricantes de automóviles heredados probablemente tendrán dificultades en igualar. Además, la propiedad intelectual de Tesla y las reducciones previstas en los costes de las células de las baterías harán que los fabricantes de automóviles actuales tarden años en ponerse al día. Aunque esperamos que Tesla supere su coste de capital ponderado, las hipótesis de crecimiento del mercado al precio actual nos parecen poco realistas.