El concepto de foso económico o de ventaja competitiva es una de las piedras angulares de la filosofía y metodología de análisis de acciones de Morningstar. Para nosotros, comprar una acción significa comprar una pequeña parte de un negocio, e invertir con éxito implica una evaluación exhaustiva de si un negocio resistirá el paso del tiempo. Un foso económico es una ventaja competitiva estructural que permite a una empresa obtener rendimientos de capital por encima de la media durante un largo período de tiempo.

Para ayudar a los inversores a identificar las empresas que poseen una ventaja competitiva, asignamos uno de los tres ratings de foso económico: ninguna ventaja (No Moat), ventaja estrecha (Narrow Moat) o ventaja amplia (Wide Moat). Hay dos requisitos principales para que las empresas obtengan una calificación de Wide o Narrow Moat: 1) la perspectiva de obtener un rendimiento del capital superior a la media; y 2) alguna ventaja competitiva que impida que estos rendimientos se deterioren rápidamente. Una empresa debe tener una ventaja competitiva inherente a su negocio para poder poseer un foso.

En este nuevo Barómetro Europeo de Ventaja Competitiva vamos a analizar las rentabilidades obtenidas por las compañías europeos seguidas por nuestro equipo de analistas de acciones en función de ese rating de ventaja competitiva. El Barómetro de Ventaja Competitiva se centra exclusivamente en las grandes compañías ya que constituyen la mayor parte del universo de cobertura de nuestros analistas. Este universo de cobertura de empresas europeas está constituido ahora mismo por 286 compañías, de las cuales 186 son de gran capitalización: 43 consiguen un rating de Wide, 76 un rating de Narrow y 67 no tienen ventaja competitiva.

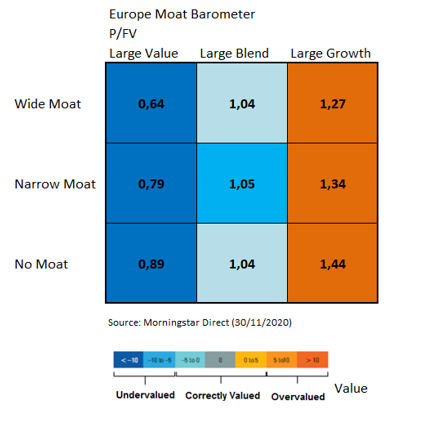

Hay una relación entre el Barómetro de Mercado y el Barómetro de Ventaja Competitiva pero con una diferencia importante. El Barómetro de Mercado se calcula teniendo en cuenta la capitalización bursátil de cada una de las compañías que integran el Style Box mientras que en el Barómetro de Ventaja Competitiva cada valor tiene el mismo peso.

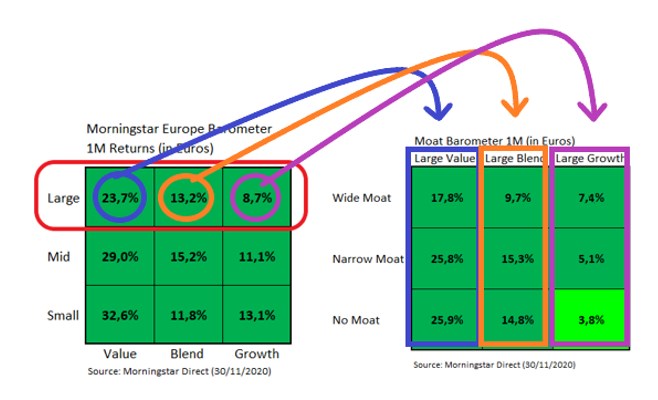

Como hemos comentado en el último Barómetro del Mercado, noviembre ha sido un mes muy alcista para todas las áreas del Style Box, pero sobre todo para el segmento “value”. Si analizamos más en detalle las grandes compañías value lo que vemos es que el comportamiento de las empresas de calidad, las que tienen una amplia ventaja competitiva ha sido muy inferior a las demás compañías en estos últimos meses. En noviembre los valores Large Value – Wide Moat “apenas” avanzaron un 17,8% en euros frente a casi el 26% tanto para los valores Narrow Moat como para los valores No Moat. La recuperación del value frente al growth ha sido claramente una recuperación lideradas por los valores sin ventaja competitiva o con una ventaja competitiva estrecha.

El mismo patrón se aprecia en el segmento del Large Blend. Los valores Large Blend – Wide Moat se quedaron muy rezagados en comparación con los demás valores de este mismo estilo. En noviembre subieron de media un 9,7% en euros frente a un 15,3% para los valores Narrow Moat y un 14,8% para los valores No Moat.

En cuanto al estilo Growth, hemos visto un comportamiento distinto en noviembre, con las empresas con amplia ventaja competitiva (como L'Oreal, ASML Holding, Novo Nordisk o AstraZeneca) haciéndolo mejor (+7,9% en euros) que los valores Narrow Moat (+5,1%) o No Moat (+3,8%).

Pero de forma general, y mirando a más largo plazo (1 año y 3 años), las compañías sin ventaja competitiva han tenido un mejor comportamiento que las compañías con amplia ventaja competitiva independientemente de si son value, blend o growth.ç

El hecho de que las empresas Wide Moat hayan tenido un peor comportamiento relativo tanto a corto como a medio plazo se traduce en que las valoraciones de este segmento sean más atractivas, especialmente en el lado del Large Value dónde las diferencias de rentabilidad a 3 años con las empresas sin ventaja competitiva son las más llamativas.